LLY 비중 축소 후 MELI를 1주 사고 나서

불어난 종목수와 매일 코어위브 조정을 기다리는 나 자신의 모습을 돌아보며..

큰 돈을 벌고 싶다..

한 번에 크게 집어넣어야 큰 돈을 만진다.

그렇다면 그만한 기회가 올 때까지 기다릴 수 있어야 한다.

짤짤이로 모아둔 좋은 종목은 이미 충분하다.

더 큰 기회를 위한 현금이 필요하다.

어차피 큰 돈을 맡아둘 수 없는 종목.. 해자, 거버넌스에서 멈칫한 포지션은 그냥 종료하도록 하자.

-> BRBR, ARQT 본절매 (최근 손익비 계산에 치중하느라 다른 정성적 요소를 소홀히 했다. 가격 차원에서 매력은 있으나, 이것들이 날아오르는 손실을 감수하고서라도 다른 기회를 위한 여력을 남겨두겠다.)

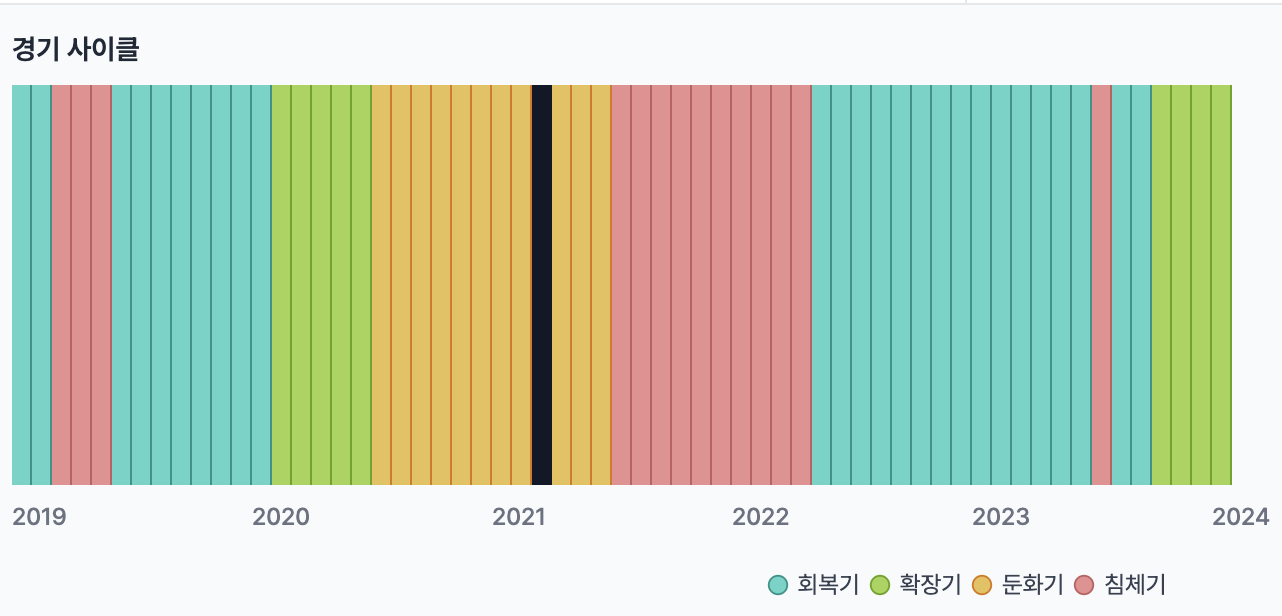

코어위브도 기존 생각대로 $90보다 더 아래를 기다리고, 안 오면 날아가게 두도록 하자.

케펙스 소모가 큰 종목인데다 그래픽카드 시장 수급에 따라 유통기한도 있는 비즈니스이다. 반짝 주도주가 될 수도 있겠으나 대단한 해자나 현금창출력 있는 회사라고 할 수는 없다. 그렇다면 손익비 계산에 엄격해야 한다.

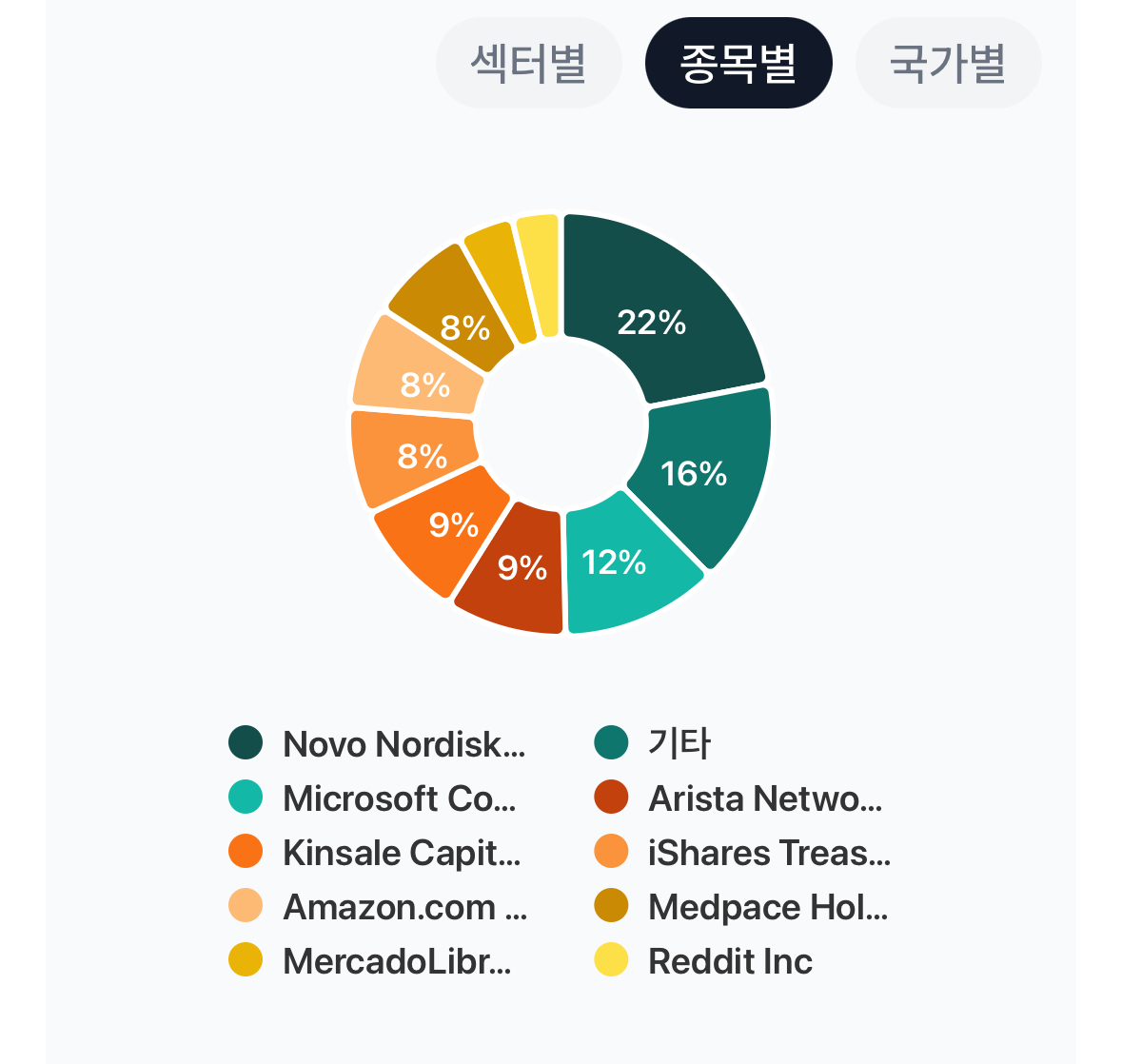

기타에 포함된 것은 앱러빈과 산리오, 구글, 일라이릴리, 트랜스메딕스

위 종목의 구성에 만족하자. 현재 가격에서 더하고 싶은 것도 빼고 싶은 것도 없다. 릴리의 손익비가 아리송하지만 자기 분야에서 보여준 역사적 퍼포먼스가 있으니 지켜볼 만하다.

무언가 할 일이 보이지 않을 때는 쉬어가도록 하자.

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기