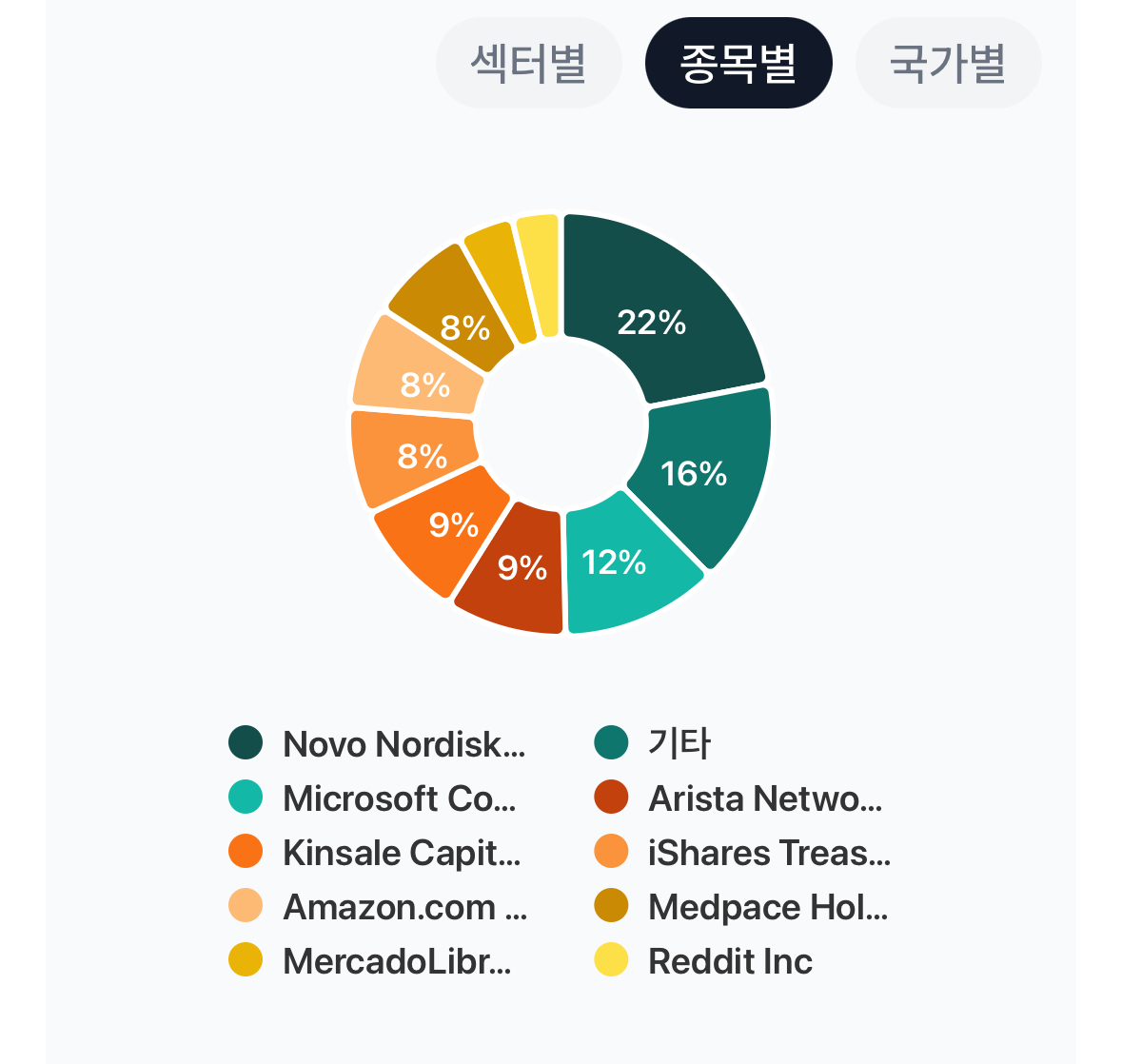

실적플레이 실패한 NVR은 포기하고, 잠재력 더 높은 NVO 비중 대략 30%까지 맞춤

남은 돈은 KNSL 주문

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기

실적플레이 실패한 NVR은 포기하고, 잠재력 더 높은 NVO 비중 대략 30%까지 맞춤

남은 돈은 KNSL 주문

부처의 멘탈로 절에 들어가야 할 판입니다. ㅎㅎ

ㅋㅋㅋ 자연스레 주식시장에 달관하게 해주는 종목.. 다이어트가 아니라 열반을 주네요

고통분담은 사랑입니다 ㅎㅎ

저는 믿습니다 노보노보노~~ㅋㅋ

보노보노야 힘내 !

쓰러지지만 말고 천천히 올라오렴🥲