1강: 파마-프렌치 모델 - 학계에서 가장 널리 쓰이는 모델

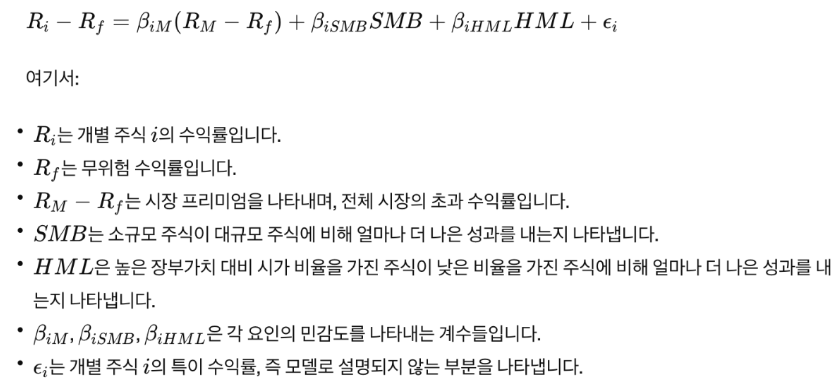

파마-프렌치 3요인 모형

SMB = 시총이 작은 종목들의 수익률 - 시총이 큰 종목들의 수익률,

"Small Minus Big", 일명 '사이즈' 팩터

이 요인의 평균 수익률은 0보다 높다는 주장

즉, 베타를 감안해도, 중소기업들이 대기업들에 비해 더 높은 기대수익률을 가진다는 것

HML = 높은 BPR종목들의 수익률 - 낮은 BPR 종목들의 수익률 (BPR = PBR의 역수)

"High Minus Low", 일명 "밸류' 팩터

이 요인의 평균 수익률은 0보다 높다는 주장

즉, 베타를 감안해도, 시총 대비 장부가치가 높은 종목이 낮은 것보다 기대수익률이 더 높다는 것

b는 각 요인에 대한 종목 i의 노출도

2강 : 모멘텀 팩터 - 가장 기초적인 추세 추종 팩터

추세 추정

금융자산의 가격 움직임에 일종의 추세(trend)가 ...