최한철딱걸렸어

2025.10.25조회수 64회

최한철딱걸렸어

구독자 4명구독중 4명

Hey, Pobi

그렇다면 실제로 국장에 적용해보자.

난 코스피상장 시총1조이상 기업에

1) ROIC 15%이상

2) 최근 5년간 매출성장률 5%이상

3) 최근 5년간 영업이익 성장률 7%이상

4) 최근년도 이자보상비율이 5이상인 종목을 밸리에서 스크리닝 해봤더니 다음과 같다.

5) FCF/영업이익 전환비율은 밸리에서 선택항목이 없다. 그래서 수동으로 찾아본다.

최근 3년간 FCF/영업이익 평균80% 기준으로 했을때

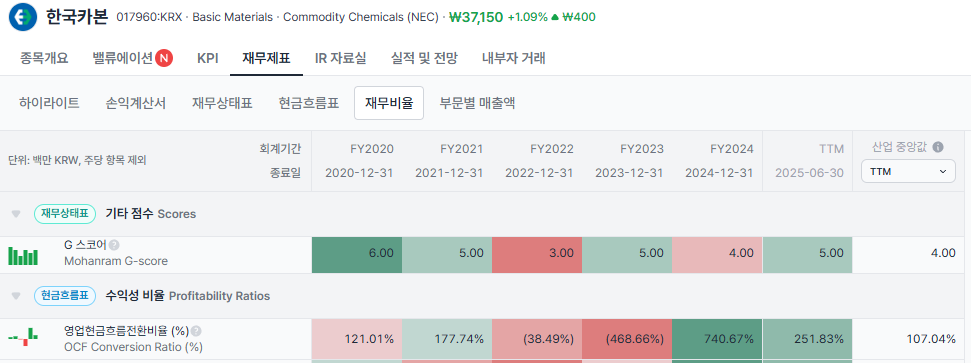

탈락기업은 한미반도체, 포스코DX, 한국카본, 더블유게임즈

그런데 탈락한 네 기업도 최근 5년 평균을 잡으면 모두 통과다.

가령 한국카본의 경우 23년은 -468%, 24년은 740%로 널뛰고있고

한화에어로스페이스도 대대적인 CAPEX지출을 집행하며 현금흐름 전환비율이 급감한 24년부터 주가는 하늘로 치솟기 시작했다

분식회계가 아닌이상 수년에 걸치면 FCF는 영업이익에 수렴한다. 오히려 FCF는 현금주의 원칙의 한계로 값의 변동이 심하고 기업분석에 어려움만 주는 경우가 있다. 우리나라는 제조업/수출기반 경제다보니 Cyclical의 영향이 클 수 밖에 없다. (조선주를 수주로 평가하고 사는게 맞나 아니면 FCF로 분석해서 사는게 맞나?) 반대로 한화에어로스페이스처럼 오히려 FCF가 급감할때가 성장기회를 포착하여 대대적 CAPEX집행한 경우도 많다.

그래서 결론은,

1) 적어도 지금 내가 국장에서 투자하려는 종목들에서는 FCF가 영업이익보다 우월하다고 주장할 수는 없을 것 같다. EPS같은 지표를 보는데에 있어 한결부담이 없어졌다.

2) 내가 평소에 정성적으로 우량하다고 생각했던 기업들과 ROIC 15%로 스크리닝 했을때 나오는 종목들이 꽤나 겹친다. PER같은 배수보다 ROIC로 먼저 종목탐색하는건 좋은 아이디어같다.