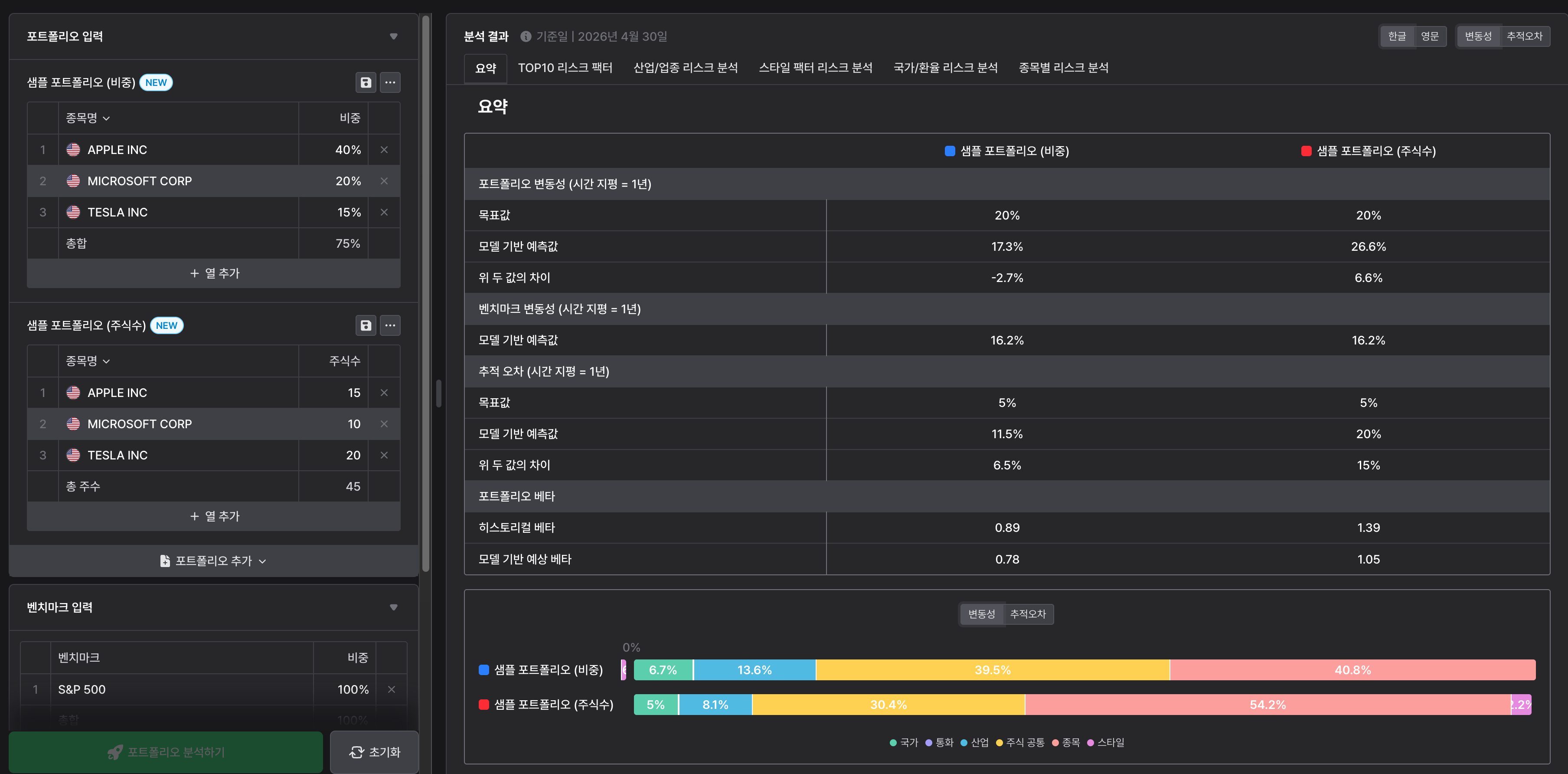

일단 더미 샘플 포트폴리오 더미를 분석 돌려봄. 포트폴리오를 비중(%)으로 짤 수도 있고, 주식수로 짤 수도 있음. 그리고 벤치마크를 정하고 [포트폴리오 분석하기]버튼을 누르면 오른쪽에 오늘자 기준으로 결과창이 뜸. 뭐가 우르르 나오는데 하나씩 살펴보겠음.

(1) 1년 포트폴리오 변동성

내 포트폴리오의 기대수익률이 10%라고 가정함. 포트폴리오 변동성이 17.3%라면, 저점 (-17.3% + 10%) = -7.3%, 고점 (+17.3% + 10%) = 27.3%, 즉, -7.3 ~ 27.3% 사이에서 움직일 (이론적)확률이 68%라는 뜻임.

(2) 1년 벤치마크 변동성

선택한 S&P 500의 변동성 16.2%.

(3) 추적오차

내 포트폴리오에 애플, 마소, 테슬라가 담겨 있다고 가정해봄. 하루 수익률이 애플+2%, 마소+1%, 테슬라-1% 이렇게 나오면 포트폴리오 수익률이 약 0.7%임. 그리고 S&P 500 하루 수익률이 있음. 내 포트폴리오 수익률, 벤치마크(S&P500) 수익률이 매일 바뀜.

이렇게 어느날은 벤치마크보다 잘하고(+) 어떤날은 못함(-). 이 차이값들이 얼마나 들쭉날쭉한가를 숫자 하나로 표현한 게 추적오차임. 들쭉날쭉이 심하면 추적오차가 큼. 만약 위 화면처럼 추적오차가 11.5%라고 한다면, 앞으로 1년 동안 내 포트폴리오 수익률과 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기