HPSP - 안정적인 실적 속 아쉬운 성장세

리오파파

2025.03.26조회수 28회

리오파파

구독자 3명구독중 15명

HPSP는 반도체 전공정 장비 중 고압 수소 어닐링 장비 제조 전문 기업.

Gate 절연막의 미세화로 인한 누설 전류 문제 해결을 위해 High-K 물질을 사용하고, 이에 따라 어닐링 수요 증가.

HPSP는 450도 미만, 100% 수소 농도 환경에서 어닐링이 가능한 독자 기술 보유 → 경쟁사 진입 장벽 높음.

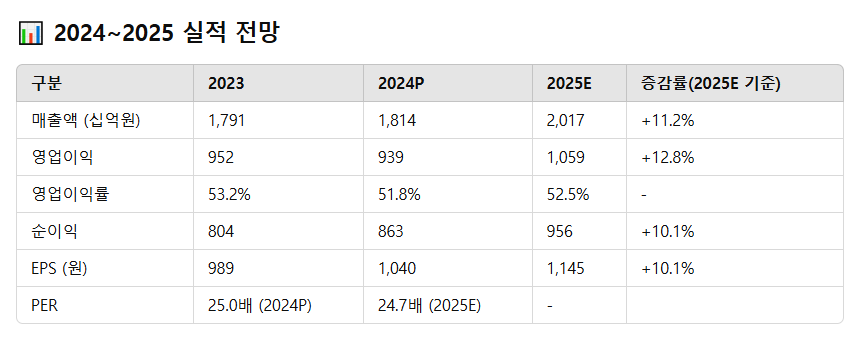

2024년은 성장률 둔화, 내년을 위한 준비기로 평가

로직 부문은 여전히 투자 정체, 메모리는 선방

신규 장비 고객사 채택은 2025년부터 본격화될 전망

투자의견: Buy (유지)

목표주가: 37,000원 (하향)

과거 2년 평균 PER 32.1배 적용

2025년 예상 EPS 1,145원 기준

기술력 기반 독점 지위 (100% 고농도 수소 어닐링)

고객사 다변화 → 매출 안정성 증가

하이브리드 본딩 등 차세대 공정 적용성 기대

고객사의 Capex 축소 지속 시 성장 한계

경쟁사 진입 가능성에 따른 Valuation 부담

신규 장비 승인 지연 시점

ASML, AMAT (Applied Materials), Lam Research, Tokyo Electron (TEL): 글로벌 전공정 장비 빅4

다만 HPSP가 속한 고압 수소 어닐링 장비 시장은 HPSP의 독점적 지위로 ...