이번 주에 시장이 보여 준 변동성의 원인은 무엇일까? SW회사들이 정말 망할까? M7의 자본투자가 현금흐름을 망쳐 정말 주가가 하락해야 할까?

찌르무르

2026.02.07조회수 77회

찌르무르

구독자 29명구독중 1명

책읽기를 좋아하고 글쓰기를 하고 싶은 퇴직자.

ValleyAI에서 공부와 실전을 통해 만든 자금으로 퇴직 후의 삶이 편안하고 더 관대해 지기를 기대한다.

20260207_Trends & Events

케빈 워시 공포(양적완화 부정적), AI인프라에 대한 과도한 투자, 알고리즘 매매와 옵션 만기의 동시발생, AI의 SW섹터 파괴 등으로 해석하지만 나의 결론은 연준의 "지급준비금 레벨의 하락"이다. 통화량 파트에서 설명해 보자.

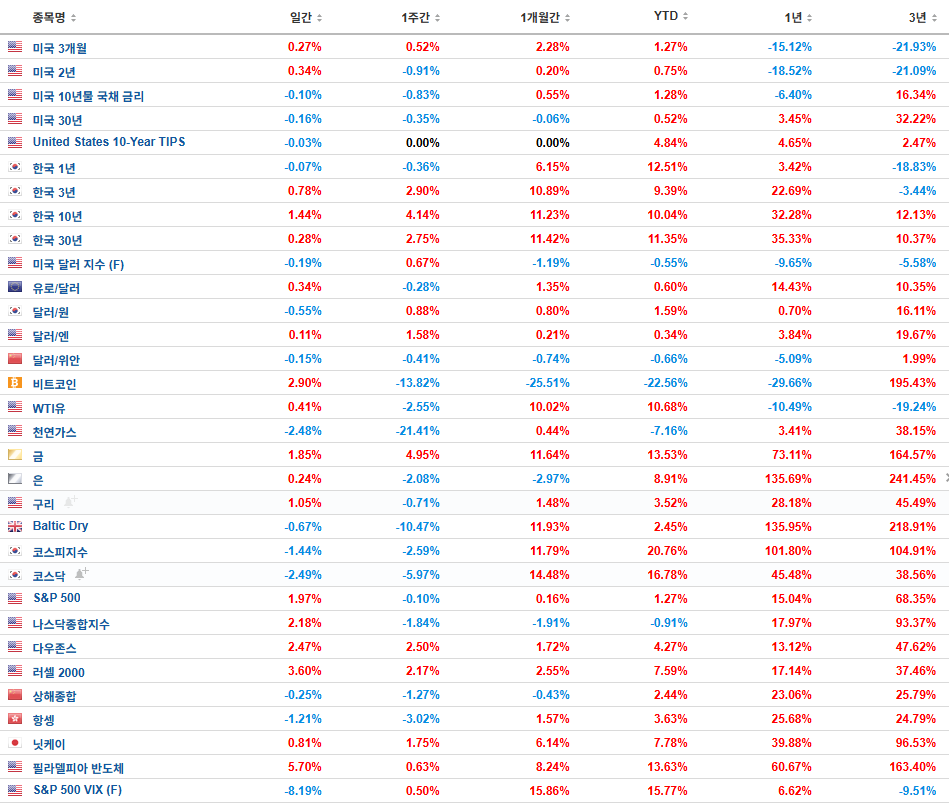

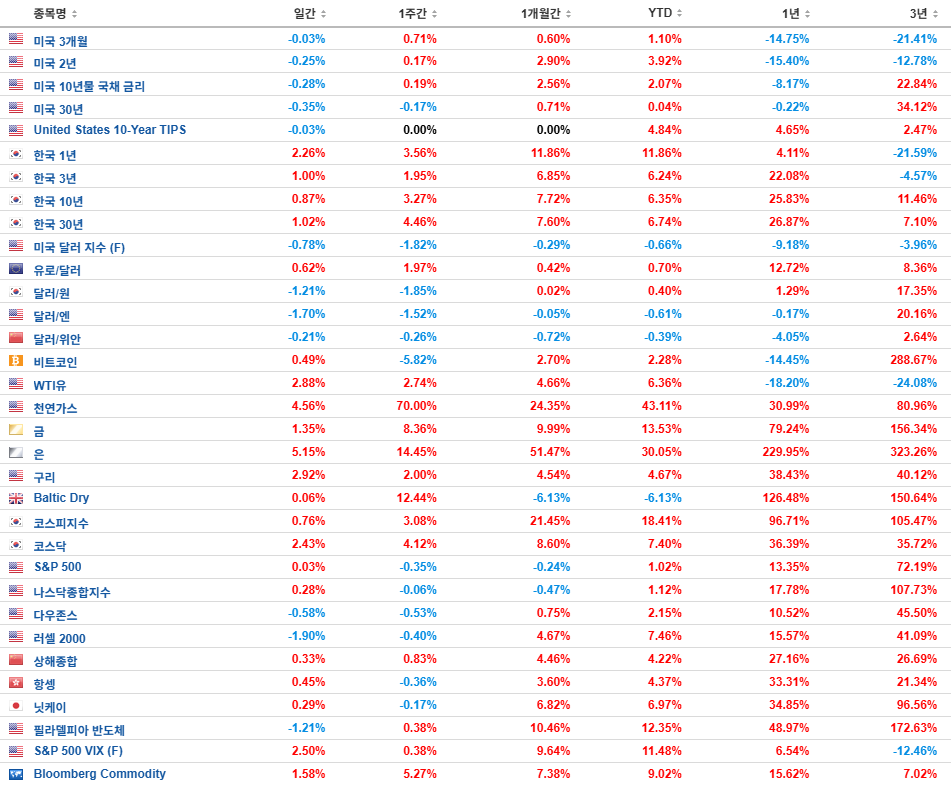

3개의 자산군은 다행히 금요일에 극적으로 회복했다. 은과 금은 건강한 조정이라고 하지만 비트코인은 바닥을 찍고 다시 비상할 수 있을까? 한국의 코스피는 조정을 거쳐 다시 돌아온 외국인의 힘으로 랠리를 이어 가리라. 역시 연준의 지급준비금 레벨 회복에 그 답이 있다고 본다.

모멘텀 팩터의 붕괴: 상승세만 좇던 '모멘텀 팩터'가 하루 만에 -10% 급락했습니다. 이 원인은 시장 포지셔닝이 포화 상태(100백분위수)에 도달해, 더 이상 기술주를 사줄 매수세가 말라버렸기 때문입니다.

구글의 결단 (Capex 쇼크): 알파벳은 2026년 설비투자에만 $1,750억~$1,850억(전년비 +100%)을 쏟아붓습니다. 단기 이익은 줄겠지만, 반도체 장비 및 커스텀 칩 공급사에게는 거대한 낙수 효과가 발생합니다.

지역 은행 매수(Buy) 전략: 기술주가 조정받을 때 방어력이 높은 '지역 은행'을 주목해야 합니다. 수익성 개선(장단기 금리차 확대)과 M&A 활성화가 기대되며, 현재 밸류에이션이 매우 낮아 기술주 하락의 훌륭한 헤지(Hedge) 수단이 됩니다.

장단기 금리차의 확대는 금융주에게는 매우 호재입니다. 한국에서도 금융주의 반격이 기대됩니다.

오랜만에 단기 금리만 상승하고 중장기 금리는 하락했다. 중장기 금리의 상승이 시장에 부담을 주었던가 보다. 그리고 장단기 금리차가 재역전 되어 Bear Steepening이 심화되고 있다. 이럴 경우, 1. 단기로 빌려 장기로 대출하는 은행은 대출을 크게 늘리게 되고 수익성도 좋아진다. 2. 역사적으로 장단기 금리차가 재역전 되고 나서 버블이 커지다가 침체가 갑자기 닥친다. 역사상 최장기로 침체가...

왜 연준은 지급준비금 레벨을 계속 낮추려는 시도를 하고 있는 것인가? << 이 부분에서 저도 의아한데요.

연준이 금융시장의 레벨을 통제하려는 의도일까요? 이 말은 즉 본인들이 원하는 타이밍에 적절한 상승과 하락을 취하려는 음모..? 일 수도 있을까 해서요