최프로

구독자 82명구독중 30명

쓸 데 없는 글을 씁니다

전 BIS/IMF 임원이 FT에 기고한 글

한줄 요약: "Genius Act로 스테이블코인이 제도권에 들어왔지만, 진짜 큰 시장(도매 Wholesale 결제)에는 못 들어온다."

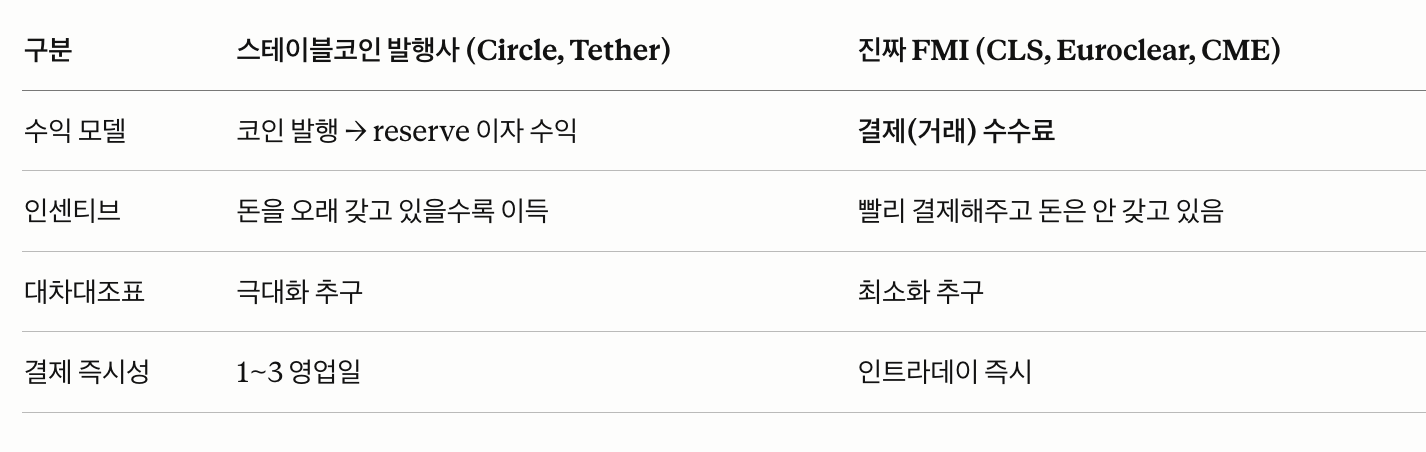

현재 스테이블코인 발행자들의 비즈니스 모델 자체가 FMI(금융시장인프라) 표준과 구조적으로 어긋나기 때문.

저자가 짚은 핵심 격차:

스테이블코인은 무보험 은행예금 보유, 환매에 1~3영업일 소요

FMI 표준은 중앙은행 머니 수준의 신용/유동성 품질 요구

수익 모델 자체가 다름: 스테이블코인은 코인 발행 극대화로 이자 수익 추구 / CLS·Euroclear는 트랜잭션 수수료로 수익, 대차대조표 최소화

먼저 알아야 할 것 — 금융 결제에는 두 개의 완전히 다른 세계가 있다.

우리가 일상에서 쓰는 결제

스타벅스에서 카드 긁기, 친구한테 송금, 아마존 구매

건당 금액 작음, 거래량 많음

며칠 늦게 결제돼도 큰 문제 없음

은행 vs 은행, 증권사 vs 증권사 사이의 결제

외환 거래(FX), 채권 거래, 주식 거래의 최종 정산

하루 수조 달러 단위

이 기사에 나온 CLS Bank만 매일 평균 $8조 결제

스테이블코인 시장 전체 시총이 약 $2,500억인데, CLS 한 곳이 하루에 그 32배를 결제한다. 체급 자체가 다른 시장이다.

은행 A가 은행 B에게 $10억을 보내야 한다고 치자. 이게 늦게 정산되거나 실패하면 무슨 일이 벌어질까?

은행 B는 그 돈으로 다른 곳에 결제할 예정이었음 → 연쇄 실패

한 곳의 실패가 도미노로 금융 시스템 전체로 번짐

2008년 리먼 파산이 정확히 이 시나리오

그래서 2008년 이후 전 세계 중앙은행들이 24개 원칙을 만들었다. 핵심은 "결제에 쓰는 돈은 최고 품질이어야 한다".

신용 리스크 없음 — 발행자가 망해서 돈이 사라질 가능성 0

유동성 리스크 없음 — 즉시 다른 형태로 바꿀 수 있음

중앙은행 머니(reserves)가 1등급. 한국은행에 예치된 시중은행 계좌 잔액 같은 것. 이건 절대 떼일 일 없고 즉시 사용 가능.

스테이블코인이 1달러 가치를 유지하는 방법:

USDC 1개 발행 = 발행사 Circle이 ...

좋은내용이네요 감사합니다

오... 저도 스테이블코인에 관심을 가져보고 있었는데 좋은 포인트네요 감사합니다...

마지막에 갑자기 제 글도 링크 달아주셔서 깜짝 놀랐네요 ㅋㅋ

스테이블 코인에 대한 막연한 기대감과 현실과의 괴리를 잘 설명 해주셔서 감사합니다.