Ottoman

구독자 1,071명구독중 27명

다양한 이야기를 쉽고 재미있게 쓰는게 목표입니다.

며칠 전 이틀 연속으로 국내 시장이 대폭락하며 IMF시절에나 볼법한 지수 하락을 연출하더니, 그 다음날은 역시 반대급부로 매수 사이드카가 발동할 정도로 시장이 폭발해 코인과 지수의 경계를 흐리게 만들었습니다.

하루만에 코스닥이 -12%, 코스피가 -9%를 찍자 여러 증권사 등 업계종사자가 저가매수를 추천하고, 다음날 다시 지수가 폭등으로 마감하면서 그 의견은 일단은 맞아들어가는 듯 합니다. (물론 아직 반절 정도 낙폭을 회복한 수준이지만)

다만 현재 한국 시장을 바라보는 시선은 굳이 그 정도를 평가하자면 아직 공포보다는 탐욕에 가까운 수준으로 보입니다. 여러 시선에 중립을 가하는 차원에서 오늘은 다른 방향의 의견을 드려볼까 합니다. 단기적으로 한국시장의 바닥이 가까웠다는 의견에는 저도 동의하고, 지금이 때려 팔 상황이 아니라는 것도 동의합니다만 현재의 상황이 그렇게 쉽게 매수에 크게 베팅할 상황은 아닌 듯하여 생각을 정리해봅니다.

티모씨님이 쓰신 글에서 미래에셋 증권의 보고서 발췌 부분을 보시면,

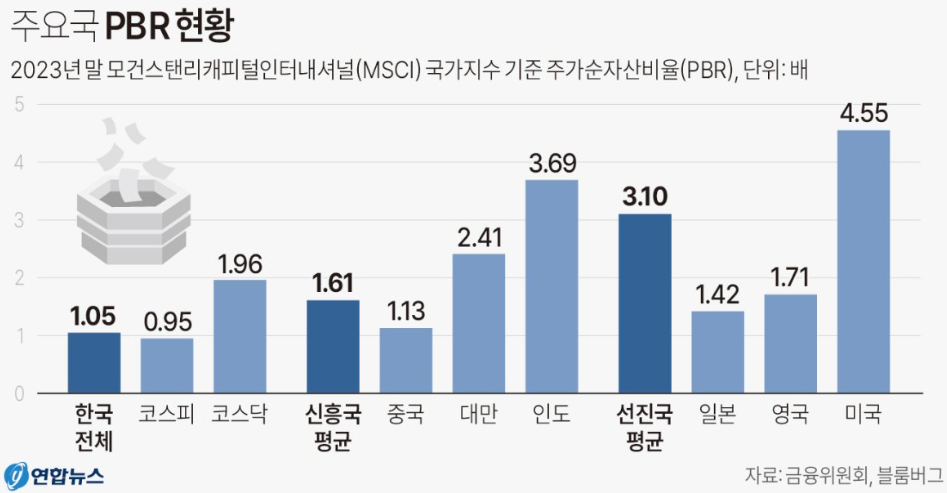

00년 이후 KOSPI가 0.86배를 하회했던 시기는 많지 않습니다.

1) 2001년 IT 버블 붕괴(최저 0.66배)

2) 2003년 카드채 사태(0.69배)

3) 2008년 글로벌 금융위기(0.81배)

4) 2020년 코로나19 (0.59배)

5) 2022년 하반기(0.83배)

6) 2023년 하반기(0.83배)

극단적인 위기 국면이 아니라면 KOSPI는 확정 PBR 기준 0.83배~0.85배가 저점이었습니다. 현재 밸류에이션으로 보면, 추가 하락 폭은 크지 않을 수 있습니다.

아쉬운 점은 하반기 펀더멘탈(기업 실적)에서 크게 기대할 만한 점이 없다는 부분입니다.

위와 같이 현재의 코스피 상장기업의 자산가치로 본 현황은 분명 밸류 바닥이다-라는 의견에 무게를 싣게 됩니다. 분명 반등의 여지도 충분하고, 더 이상의 하락은 확실한 ...

좋은 글 잘 읽었습니다. 감사합니다! ROE의 E가 Equity인 만큼 자산 효율성 보다는 자본 효율성으로 표현하는게 더 맞지 않을까 합니다. ROA도 있으니까요. 정말 밸류업 프로그램이 중요한 시기군요. 여기에 따라 주가 향방이 크게 갈리겠네요.

의견 감사합니다. 수정할 부분이네요

좋은 글 잘 읽었습니다

좋은 글 감사합니나! 밸류업 프로그램 시행 이유를 확실히 알 것 같네요 ㅎㅎ