허츠 보유하고 있습니다.

2분기 빌애크먼의 매수 주식이었는데 관세로 인한 재고 자산의 가치상승, 금리인하 수혜가 기대되어 매수했습니다.

25 3Q 턴어라운드 성공으로 당일 38% 상승을 찍고 지금은 상승분을 거의 다 반납한 상태입니다. 떨어지는 주가를 보며 마음이 흔들리는걸 보니 리서치가 너무 부족했구나 느껴 VALC를 작성중이었는데 제가 실수로 지웠습니다 ㅠㅠㅠㅠ 기록용으로 머리에 남은거라도 좀 정리를 해놓으려 합니다.

1. 매수 이유

빌 애꾸만의 25년 2Q 픽

- 관세로 인한 재고 자산 가치 상승(+ 중고차 가격의 판매 이익 상승)

- 자율주행의 수혜좋은 가격

금리 인하 수혜

2. 기업 개요

글로벌 렌터카 업체로 160개 국가 및 지역에서 사업을 하고 있음

미국 비중이 77%로 본 분석에서는 미국 시장만 다룰 예정

매출 비중(3년 평균 사용)

- 렌터카 : 90%

- 중고차량 판매 : 10%

3. 기술적 분석

허츠는 20년에 코로나 여파로 파산보호신청을 해서 2016~2022 사이가 비어있음

21년에 11월에 다시 재상장

- 재상장하면서 전기차 전환 전략을 발표하며 22년말까지 10만대를 전기차로 바꾸겠다고 선언

- 테슬라의 생산능력부족으로 3만대만 확보

- 23년 테슬라가 시장점유율 확대를 위해 공격적으로 가격인하를 하면서 허츠의 재고 자산이 크게 타격을 입음

-> 주가 하락(재고로 들고 있던 전기차의 가치가 하락하며 감가상각비가 크게 증가)

- 23년 초부터 전기차 가격인하를 했음에도 주가가 23년 말에 급락한 이유는 재무에 반영을 그때 했기 때문

(차량가격이 하락하게 되면 감가상각비가 크게 늘게 됨)

4. 재무분석

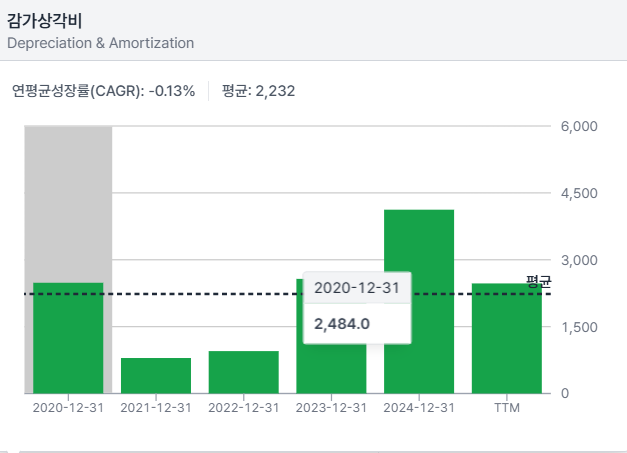

감가상각비

- 전기차 재고를 처분하느라 24년 감가상각비가 매우 커진것이 보임

- 현재는 재고처리를 거의 마무리해서 20년 감가상각비와 비슷한 수준 -> 전기차로 인한 손해 반영 완료

부채총계

- 부채가 점점 늘고 있음

- 전체적인 재무상태가 좋은 편은 아님 (회사채는 B등급, 오토파일럿 점수 44점)

- 허츠의 부채는 차량을 담보로 잡아서 발생되는데 관세로 차량가격 상승 수혜를 볼 수 있을 듯함

* 한국, 일본 자동차 ...