(공무원 대상)장기저축급여의 함정

Bryan Paik

2024.11.10조회수 35회

Bryan Paik

구독자 7명구독중 0명

올해로 10년차 고등학교 물리 교사입니다.

FIRE를 달성하여 제가 생각하는 이상적인 교육활동을 하면서 살고 싶습니다.

꾸준한 공부와 노력, 절제와 절약을 통해 FIRE를 최대한 빨리 달성하고 싶습니다.

모든 것이 낯설고 어색한 초임 교사 시절, 주변의 여러 선생님들께 많은 도움을 받았습니다.

그 중, 돈과 관련된 조언은 2가지였습니다.

첫째, 사학연금 군 소급 기여금 납입

둘째, 장기저축급여 최대 납입

-----------------------------------------------------------------------------------------------------------

첫번째 조언인 사학연금 군 소급 기여금 납입은 무조건 이익이기 때문에 바로 납입 신청을 하였습니다.

(초임 때는 연봉이 낮기 때문에 저렴한 기여금 납부로 납부 연차를 늘릴 수 있는 방법이기 때문에 무조건 넣어야 합니다.)

군 소급 기여금을 내는 바람에 안 그래도 적은 실수령액이 더 작아져 정말 힘들게 생활했던 기억이 있습니다.

(2015년 기준 실수령액 180만원에서 18만원 정도 더 차감되었기 때문에 먹고 살기가 힘들었습니다)

22개월이라는 군 소급 기여금 납입 기간이 끝나니, 월급에서 정말 여유로워졌습니다.

-----------------------------------------------------------------------------------------------------------

이번 글에서는 한국교직원공제회의 장기저축급여 가입에 대해 생각해보겠습니다.

초임이지만 고등학교의 특성상 초과근무가 많고(학생 상담을 위한), 여러가지 보충학습, 방과후 프로그램의 운영으로 인해

2학기부터는 정해진 월급 이외에 부수적인 수입이 꾸준히 들어왔습니다.

2015년의 저는 금융적으로 정말 바보였기 때문에 이율이 높은 정기 적금만 자산 형성의 방법이라고 생각했었습니다.

(7차교육과정 시기의 이과출신이기때문에 사회, 경제를 배우지 못했고, 오로지 수능준비만을 했기 때문에 더 심각했을 것입니다.)

그러던 중, 주변의 선배 교사가 조언해준 한국교직원공제회의 장기저축급여가 생각이 났고,

홈페이지에 게시되어 있는 3.74%의 연복리 조건과 저율과세조건만을 보고 가입하였습니다.

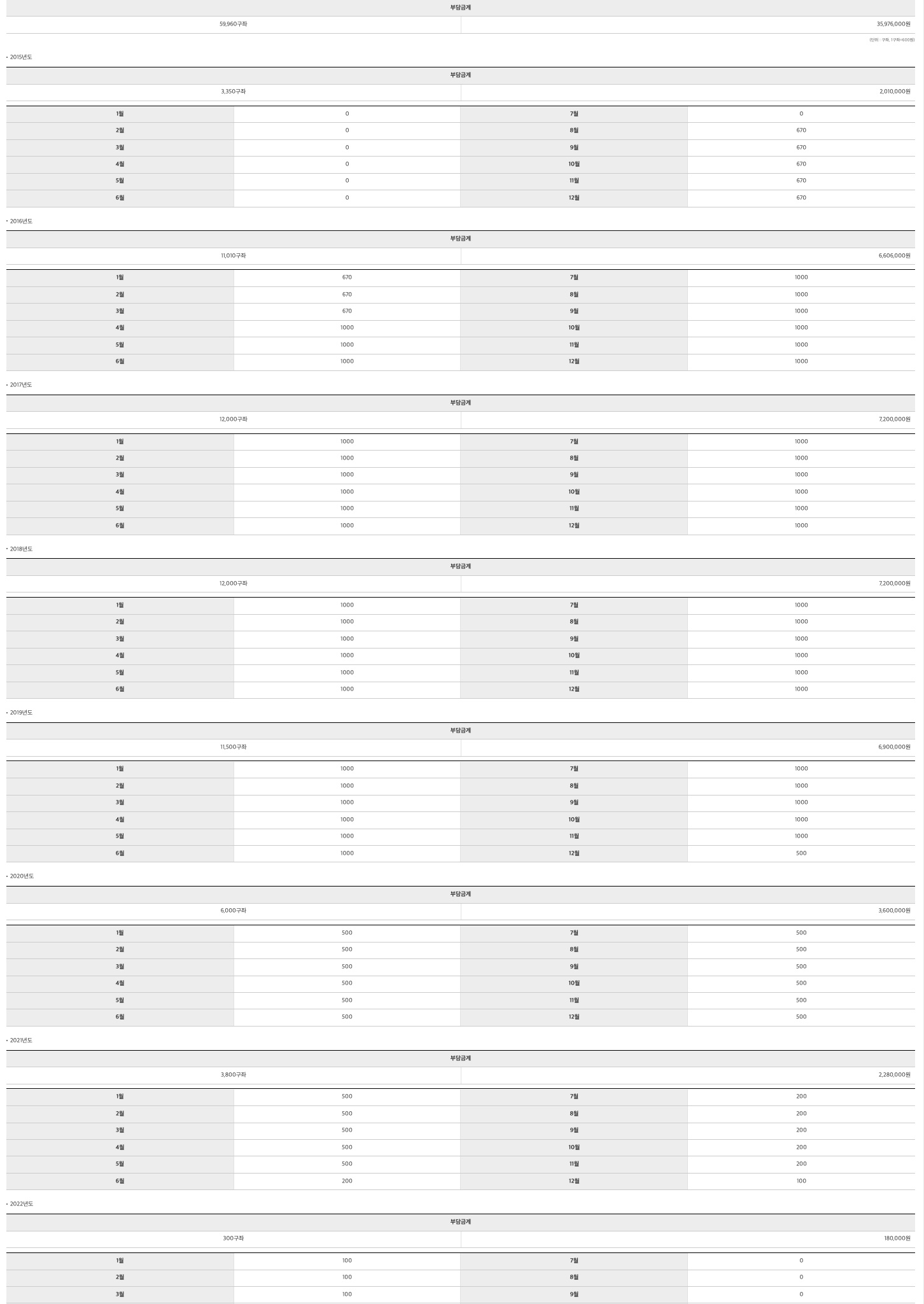

저의 장기저축급여 납입 사항을 보면 교직 1년차까지는 대략 월 40만원씩 납입하였고,

교직 2년차에 들어서면서 그때 당시의 최대 납입금액인 60만원씩 약 4년을 납입하였습니다.

2019년부터 본격적으로 해외 주식 투자를 시작하였고, 월 투자금을 늘리고 싶다는 생각으로 인해

장기저축급여의 납입 금액을 30만원으로 줄였다는 것입니다.

장기저축급여 실제 납부 현황

2020년 COVID-19 사태가 터지고, 개학이 연기되면서 본격적으로 집에서 금융 공부를 하였습니다.

그 결과 2022년 4월 지금은 거의 최저 금액인 월 6만원 ...

![[은퇴 생각] 연금저축만으로 은퇴 준비가 가능할까?](https://post-image.valley.town/bKaSbDbbiYbAh2yLuCSPn.png)

![[은퇴 생각] 은퇴 설계에 최적화된 투자 순서](https://mblogthumb-phinf.pstatic.net/MjAxOTAzMjBfMTc2/MDAxNTUzMDU5OTQ0NDkw.5FQJ_Qeio-B1fH4QxnDkZ_nXA4pCB2_di-pokX-XASQg.-wT3f0SbQgo6mwpR24aAFo2nTUCNJIdsWLC_S2-hNWUg.PNG.pro_nps/%EB%B8%94%EB%A1%9C%EA%B7%B8_%EB%8B%A4%EC%B8%B5%EB%85%B8%ED%9B%84%EC%86%8C%EB%93%9D%EB%B3%B4%EC%9E%A5_20190320.png?type=w800)

![[은퇴 생각] FOMO와 주식중독에 대한 생각...](https://post-image.valley.town/4CdHjwFBA_Avtc8RyPHr1.png)