밸류에이션

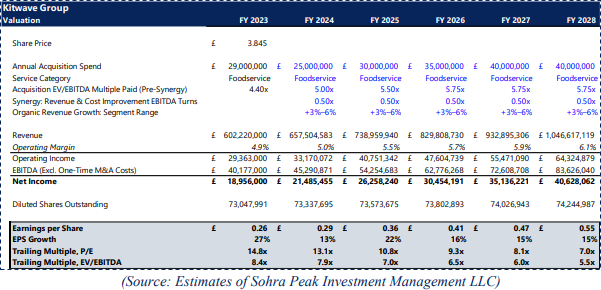

현재 주당 3.85파운드(분석 당시보다 15% 정도 할인된 가격)의 주가는 연간 주당 이익이 +10~20% 성장할 것이라는 당사의 예상과 현재 미국과 유럽의 식품 유통 동종업체 대비 상당한 밸류에이션 할인된 가격에 거래되고 있다는 당사의 견해에 따라 3~5년 동안 상당한 상승 여력이 있다고 판단합니다.

아래는 Kitwave에 대한 절대 및 주당 기준의 미래 수익 추정치입니다:

우리의 기본 가정은 Kitwave가 향후 3~5년 동안 연평균 약 +15%의 주당순이익을 성장시킨다는 것이며, 이는 이미 확립된 M&A 및 유기적 성장 가정에 의해 뒷받침됩니다. Kitwave가 당사의 추정치에 근접하는 속도로 성장한다면, 3~5년 동안 이 투자에서 손실을 볼 가능성은 거의 없으며, 이 기간 동안 수익을 낼 가능성도 높다고 판단됩니다.

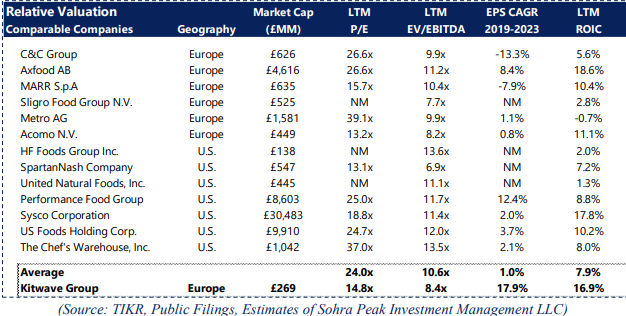

상대 가치 밸류에이션에 대한 의미 있는 할인

불황에 강한 소비자 필수 비즈니스가 우리의 추정치 기준 FY24 P/E 13.1배에서 거래되고 있다는 점 외에도, 우리를 더욱 흥분시키는 것은 Kitwave와 미국 및 유럽의 식품 유통 동종업체 간의 밸류에이션 격차입니다. 다음 표에서 이러한 밸류에이션을 비교해 보았습니다.

유럽과 미국에서 상장된 동종 식품 도매 기업들과 비교할 때, Kitwave는 훨씬 더 견고한 성장 프로필과 업계 최고의 투자 자본 수익률을 보유하고 있음에도 불구하고 P/E와 EV/EBITDA 기준 모두에서 상당한 할인된 가격에 거래되고 있습니다. Kitwave와 비슷한 밸류에이션으로 거래되고 있는 다른 기업들 중 유일하게 빈약하거나 마이너스 수익 성장을 기록했으며, 이와 유사하게 인상적인 성장 및/또는 질적 지표인 자본수익률을 보여준 기업들은 현재 Kitwave보다 훨씬 높은 밸류에이션 멀티플에서 거래되고 있습니다.

당사의 주당순이익(EPS) 예측에 따르면 Kitwave가 결국 평균보다 낮은 18.0배의 P/E 배수를 적용받는다면, 이는 3~5년 선행 주가 범위가 7.43~9.85파운드 또는 현재 주가 대비 +93~156%의 주가 상승을 의미할 것입니다.

위에 나열된 비교 기업 중 Kitwave와 가장 유사한 기업은 미국 식품 서비스 산업에 대한 배달 음식 유통에 독점적으로 초점을 맞추고 있다는 점을 고려할 때 The Chef's Warehouse입니다. Kitwave와 마찬가지로 The Chef's Warehouse는 주로 M&A를 통해 성장했으며, 현재 판매 측 컨센서스 EBIT 성장률 전망치는 향후 5년간 +13.8% CAGR이며, 이는 아마도 지속적인 식품 서비스 업계 M&A를 통해 성장한 것으로 추정되며, 이는 Kitwave에 대한 가정과 유사합니다. Kitwave의 밸류에이션 멀티플이 적어도 당분간은 37.0배의 P/E와 13.5배의 EV/EBITDA인 더 셰프 웨어하우스에 부합할 것으로 예상하지는 않지만, 다른 비교 대상 기업들과 함께 현재 Kitwave에 부여된 상당한 밸류에이션 할인을 강조하는 것으로 판단하고 있습니다.

이 기회가 존재하는 이유

다음과 같은 몇 가지 이유로 이러한 밸류에이션 격차와 기회가 존재할 수 있다고 생각합니다.

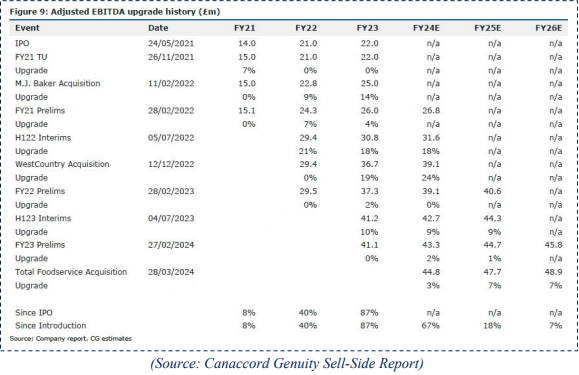

1. M&A 활동과 미래 성장을 지속적으로 과소평가하는 유일한 매도 측 애널리스트: Kitwave의 IPO 이후, 유일한 매도 측 애널리스트인 Canaccord Genuity는 회사의 미래 실적을 지속적으로 과소평가해 왔습니다. 아래는 2024년 3월 기준 Canaccord의 조정 EBITDA 상향 가이던스 내역입니다:

2021년 Kitwave의 IPO 당시 Canaccord는 23회계연도 조정 EBITDA를 2,200만 파운드로 예상했지만, 23회계연도 실제 실적은 4,110만 파운드(+87%(!))로 불과 2년 만에 Canaccord의 원래 예상치보다 더 큰 폭으로 성장했습니다. 26 ...