소개

투자 자본 수익률(ROIC)은 투자 분야에서 가장 관련성이 높은 지표 중 하나이며, 그 중요성에 전적으로 동의합니다. 그러나 저는 분석가들이 이 지표에서 얻을 수 있는 가장 적절한 교훈을 놓치는 경우가 많다는 느낌을 받습니다. 분석가들이 최종 수치만 가지고 다른 회사들과 비교하면서 ROIC가 높을수록 더 좋은 회사라는 단순한 결론을 내리는 것이 일반적입니다. 이 결론은 종종 사실이지만 분석적 관점에서 볼 때 이는 많은 관련 교훈을 놓치는 다소 피상적인 진술이라는 점을 분명히 말씀드리고 싶습니다. ROIC의 중요성은 수치 자체에 있는 것이 아니라 이 수치를 달성한 방법에 있습니다. 다시 말해, 실제로 중요한 것은 ROIC의 분석입니다.

이러한 분석을 통해 수치 뒤에 숨어 있는 비즈니스 모델, 특정 ROIC를 달성하기 위해 회사가 무엇을 잘(또는 잘못) 하고 있는지, 그리고 더 중요한 것은 그 수치가 얼마나 지속 가능한지 이해할 수 있습니다. ROIC에 대해 자세히 분석하면 분석가가 올바른 질문을 하고 올바른 답을 얻는 데 도움이 될 것입니다.

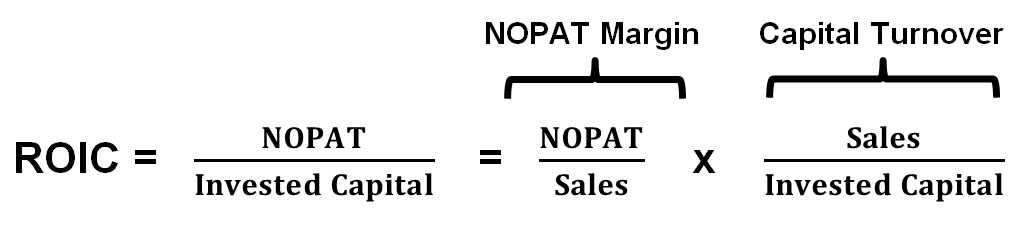

하지만 먼저 개념 자체를 상기하는 것부터 시작하겠습니다. 마이클 J. 모부신과 댄 칼라한은 최근 저에게 ROIC의 바이블이라고 할 수 있는 가장 유명한 글 중 하나인 '투자 자본 수익률'을 다시 한 번 살펴봤습니다. ROIC를 계산하고 일반적인 문제를 처리하는 방법"에서 ROIC를 다음과 같이 정의하고 있습니다:

또한 "기업이 수익을 달성하는 방법을 이해하면 지속 가능한지 여부를 평가하는 데 지침을 제공할 수 있다"고 말하며, "기업이 매력적인 ROIC를 창출하는 방법을 알면 경쟁 전략 분석에 정보를 제공할 수 있다"고 설명합니다. 그런 의미에서 그들은 이전 공식을 NOPAT 마진과 투자 자본 회전율로 세분화합니다:

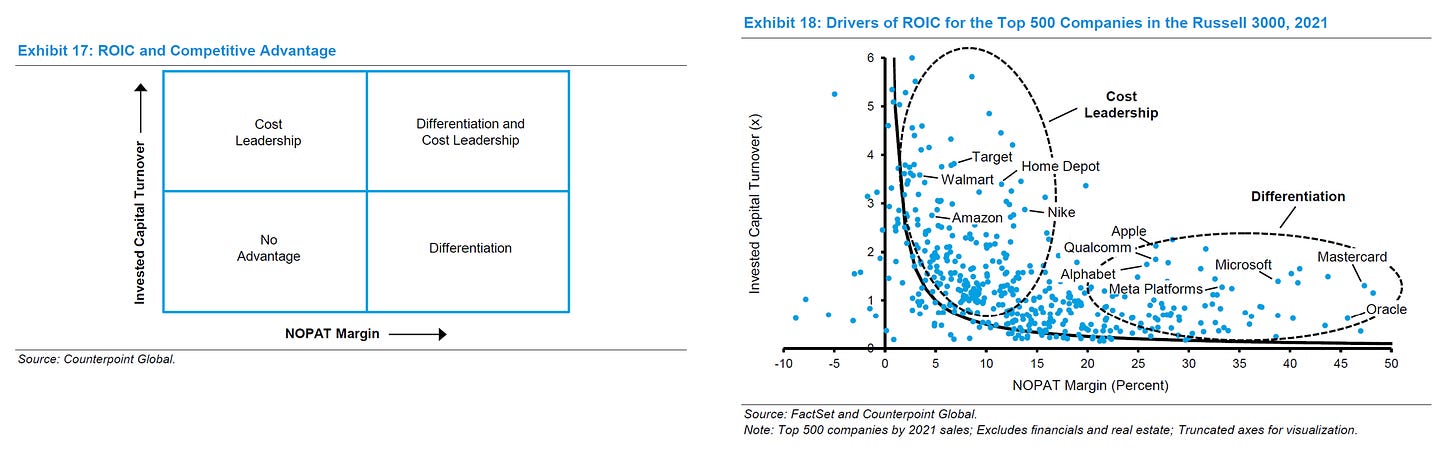

또한 "기업이 높은 NOPAT 마진을 통해 높은 ROIC를 달성했다면 차별화에 분석의 초점을 맞춰야 한다"고 언급합니다. 회사의 높은 수익률이 높은 투자 자본 회전율에서 비롯된 것이라면 비용 리더십에 대한 분석을 강조해야 합니다. 드물게 NOPAT 마진이 높고 투자 자본 회전율이 높은 회사가 있습니다. 일반적으로 이러한 기업들은 규모의 경제로 인해 이점이 강화됩니다."라는 설명과 함께 다음 차트가 포함되어 있습니다:

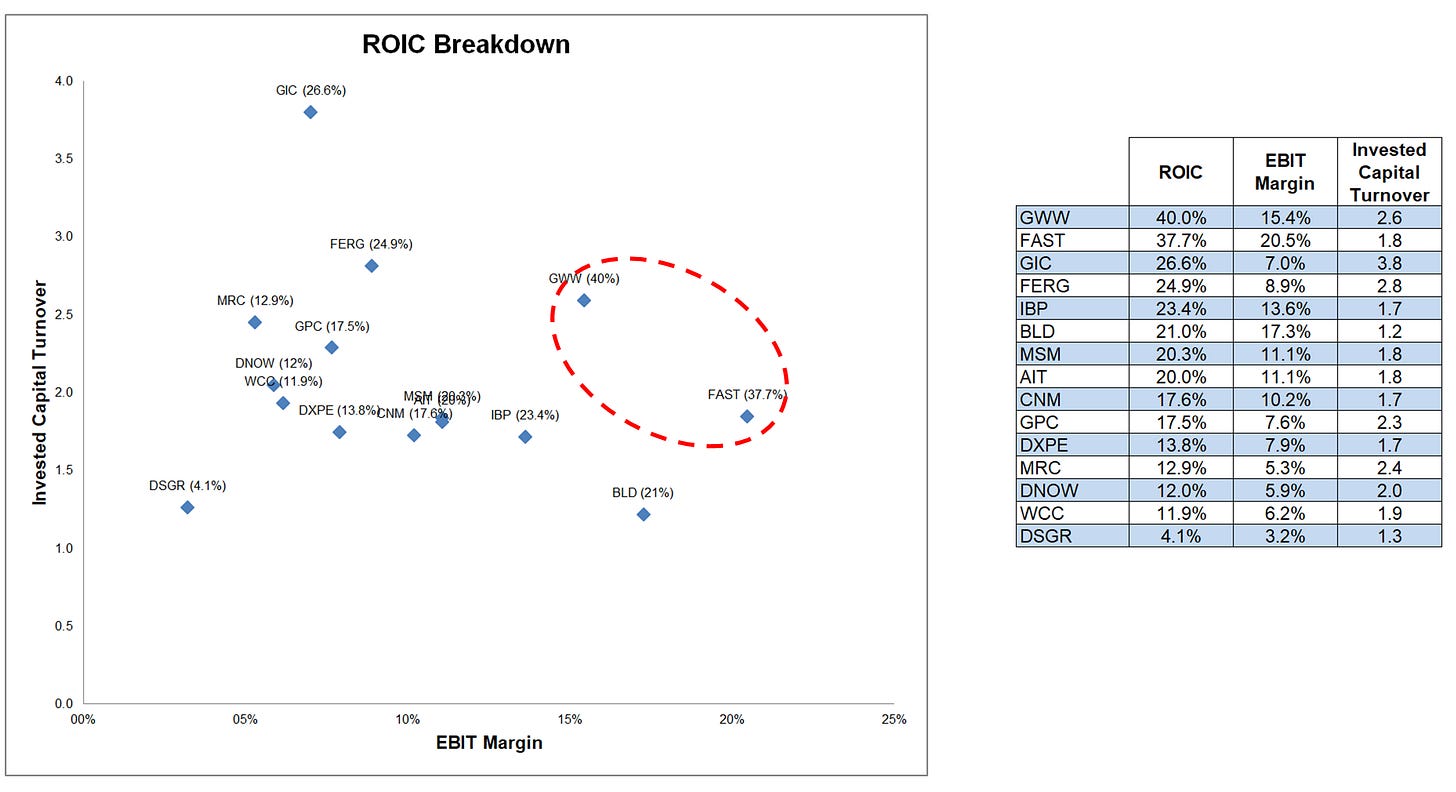

이 아이디어에 따라 산업 유통 부문의 기업만을 대상으로 비슷한 차트를 재현해 보았습니다:

(참고: 이 글의 주제는 정량적이기보다는 훨씬 더 정성적이기 때문에 계산을 단순화하기 위해 (NOPAT 대신) EBIT를 사용했습니다. 이렇게 하면 계산이 더 쉽고 회사 간에 균일하며 결론이 전혀 바뀌지 않습니다).

차트에...