대부분의 CEO는 기업 자본을 낭비하고, 소수의 CEO만 제대로 활용합니다.

버크셔 해서웨이의 60년 동안의 놀라운 성과 뒤에는 배당 정책이 있었을까요?

인텔의 주가 하락에 배당이 어떻게 기여했을까요?

맥도날드의 10년간 침체의 원인이 배당금 때문이었나요?

배당은 어떻게 검색 및 온라인 광고 시장에서 마이크로소프트의 경쟁에서 밀려나게 했나요?

독일 연방공화국에서 배당 정책에 대해 배울 수 있는 놀라운 교훈은 무엇일까요?

J.D. 록펠러, 존 말론, 헨리 싱글턴, 워렌 버핏, 제프 베조스 등 모범적인 CEO들은 배당을 어떻게 바라보았나요?

어떤 투자자는 소득이 전혀 필요하지 않은 반면 다른 투자자는 시기에 따라 다양한 금액이 필요한데, 단일 배당 정책으로 투자자의 다양한 소득 요구를 어떻게 해결할 수 있을까요?

배당이 세무사에게 더 유리할까요, 아니면 투자자에게 더 유리할까요?

매우 긴 글이지만 읽어볼 만한 가치가 있습니다. 이 글은 저자의 동의를 얻어 '성공의 구조'[ISBN 979]의 30장을 그대로 옮긴 것입니다: 모든 위대한 비즈니스의 태피스트리를 관통하는 황금 실'[ISBN 979-8325862762]에서 저자의 동의를 얻어 발췌한 것입니다.

투자 조사 중에 거의 동일한 두 회사를 발견했다고 상상해 보세요. 같은 업계에 속해 있고, 거대한 시장을 타겟으로 하며, 놀라울 정도로 유사한 제품을 제공합니다. 두 회사 모두 뛰어난 경영진이 이끌고 있으며, 최고의 효율로 운영되고 있고, 20%라는 인상적인 투자자본수익률(ROIC)을 달성하고 있습니다. 주목할 만한 유일한 차이점은 무엇일까요? A 회사는 50%의 배당률로 배당금을 지급하는 반면, B 회사는 모든 수익을 보유하고 배당금을 지급하지 않습니다.

이제 질문이 하나 있습니다. 여러분은 A회사와 B회사 중 어느 쪽에 투자하시겠습니까?

잠시 시간을 내어 생각해 보세요. 그 답은 거의 틀림없이 여러분을 놀라게 할 것입니다... 곧 모든 것이 밝혀질 것입니다.

배당금 및 이익잉여금

CEO의 가장 중요한 책임 중 하나는 자본 배분이지만, 많은 사람들이 어려움을 겪는 분야이기도 합니다. CEO는 종종 그 결과를 충분히 이해하지 못한 채 차선의 결정을 내리는 경우가 많습니다. 대표적인 예가 배당금 지급입니다. 많은 CEO들은 배당금 지급이 회사의 성장과 장기적인 성공에 실제로 해가 될 수 있다는 사실을 인지하지 못한 채 배당금을 지급해야 한다고 생각합니다.

이 문제를 더욱 복잡하게 만드는 것은 투자자의 주식 수익률의 상당 부분이 배당금 재투자에서 비롯된다는 널리 퍼진 오해입니다. 이러한 오해로 인해 주주들은 자신의 논리에 근본적인 결함이 있다는 사실을 인지하지 못한 채 배당을 요구하게 됩니다.

이 두 가지 요인이 결합되어 많은 기업이 잠재력을 충분히 실현하지 못하는 원인이 되고 있습니다.

자본 배분 결정은 기회 비용을 신중하게 고려하여 내려져야 합니다. 비즈니스는 수많은 외부 영향을 받으며, 그 대부분은 예측할 수 없습니다. 이것이 바로 헨리 싱글턴이 유연성을 유지해야 한다고 설파한 이유입니다. 그는 일부러 계획을 세우는 것을 피하고 대신 매일 그때그때 상황에 따라 배를 조종한다고 말했습니다.

이는 비즈니스를 운영하는 올바른 방법이지만, 대부분의 CEO는 비판적 사고 없이 상황에 관계없이 정해진 매뉴얼을 맹목적으로 따르는 것을 기본으로 합니다. 이들은 어려운 결정을 내릴 필요가 없도록 성문화된 접근 방식으로 경영진의 재량권을 효과적으로 대체합니다.

여러분이 투자한 회사를 그런 사람이 운영하기를 원하시나요?

곧 알게 되겠지만 싱글턴은 배당금을 지급하지 않았습니다. 워런 버핏이나 제프 베조스도 마찬가지입니다. 따라서 질문은 “왜 안 할까?”가 됩니다. 이 질문에 답하는 것이 이 장의 주제입니다.

1972년 맥도날드, 코카콜라, 월트 디즈니, 아메리칸 익스프레스, 질레트, 제너럴 일렉트릭을 포함한 미국 상위 50개 주식으로 구성된 '니프티 피프티'는 최고의 투자 기회로 각광받았습니다. 반세기가 지난 지금도 이 기업들 중 다수는 여전히 업계 리더로 남아 있습니다. 1972년에 50개 기업에 5,000달러를 균등하게 분산 투자하여 2022년 말까지 보유한 투자자는 자본 성장과 배당을 통해 연 10.08%의 복리로 투자금이 증가하여 5,000달러가 609,020달러로 늘어나는 것을 보았을 것입니다.

하지만 이 투자자는 니프티 피프티에 분산 투자하는 대신 워런 버핏의 기업인 버크셔 해서웨이에 5,000달러 전액을 투자할 수도 있었을 것입니다. 1972년 당시 버크셔 해서웨이는 실패한 섬유 사업에서 턴어라운드한 기업이었기 때문에 니프티 피프티에 포함될 만한 가치가 없다고 여겨졌지만, 5,000파운드가 2870만 달러라는 놀라운 규모로 성장했을 것입니다.

이는 버핏이 경력 초기에 발견한 마법, 즉 이익잉여금 복리의 놀라운 힘을 보여줍니다. 버핏은 18.9%라는 놀라운 연간 수익률을 달성한 반면, 니프티 피프티는 10.08%의 복리 수익률을 기록했습니다. 핵심은 배당금 지급을 피함으로써 성장을 최적화하는 것입니다.

이것은 로켓 과학이 아니라 기본적인 수학에 불과합니다. 기업이 20%의 자본 수익을 얻고 모든 금액을 비즈니스에 재투자한다면 그 가치는 20%에 가까운 비율로 복리화됩니다. 그러나 회사가 수익의 50%를 배당금으로 지급하면 복리 성장률은 절반으로 줄어들어 10%에 가까워집니다.

이를 원근법으로 생각해 봅시다. 같은 업계에서 비슷한 제품으로 방대한 시장을 공략하는 거의 동일한 두 회사가 있다고 상상해 보겠습니다. 두 회사 모두 뛰어난 경영진에 의해 운영되며 최고의 효율성으로 운영되고 20%의 투자자본수익률(ROIC)을 달성하고 있습니다. 유일한 중요한 차이점은 무엇일까요? A 회사는 수익의 50%를 배당금으로 지급하는 반면, B 회사는 수익의 전부를 보유합니다.

두 회사 모두 5천만 달러의 자본금으로 시작합니다. 15년 후 A 회사는 자본금을 2억 3천만 달러로 늘리고 1억 6천만 달러의 배당금을 지급했을 것입니다. 순이익은 1,000만 달러에서 4,600만 달러로 증가하여 연평균 성장률(CAGR)이 11.52%에 달했을 것입니다.

한편, 모든 금액을 연복리 20%로 재투자하는 B 회사의 경우 자본금은 7억 7,000만 달러로 증가했을 것입니다. 순이익은 연간 1,000만 달러에서 1억 5,400만 달러로 급증하여 21.6%의 훨씬 더 높은 CAGR을 달성했을 것입니다.

이야기는 여기서 끝나지 않습니다. 지속적으로 높은 성장률 덕분에 시장은 B 회사에 훨씬 더 높은 수익 배수를 부여할 것입니다. 만약 A 회사가 수익의 12배로 평가되고 B 회사가 18배로 평가된다면 시가총액의 차이는 엄청나게 커집니다. 15년 후 A 회사의 시가총액은 5억 5,200만 달러(46 x 12)가 되고, B 회사의 시가총액은 28억 달러(154 x 18)로 치솟을 것입니다. 불과 15년 만에 B사의 가치가 배당금을 지급하는 기업보다 6배 가까이 높아지는 것입니다.

이것이 바로 버핏이 배당금을 지급하지 않는 이유이며, 버크셔 해서웨이가 50년 동안 니프티 피프티를 47배나 능가한 이유를 설명해 줍니다.

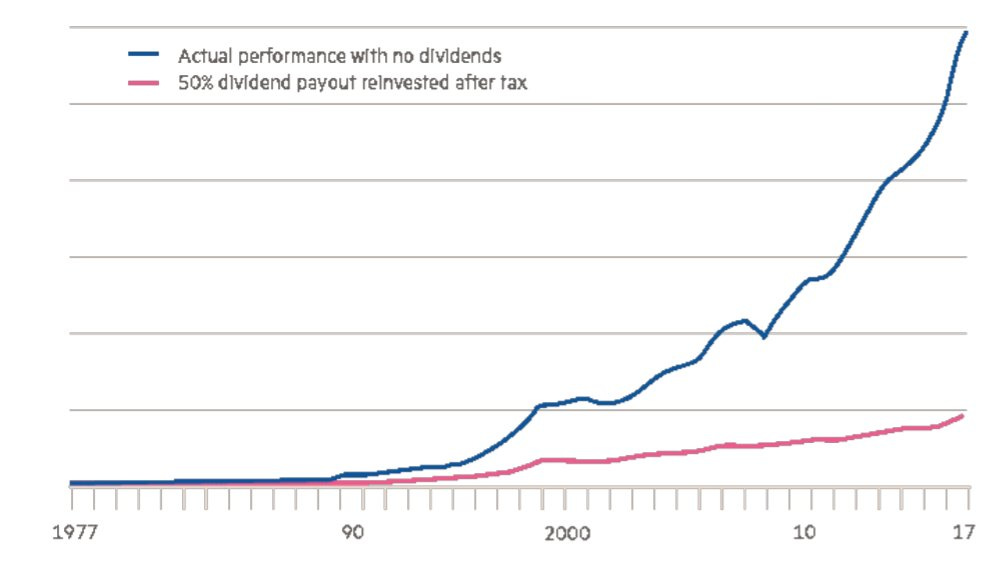

사실 버크셔 해서웨이는 한 번 배당금을 지급한 적이 있지만 단 한 번뿐이었습니다. 워런 버핏은 그것이 실수라는 것을 금방 깨달았습니다. 1967년 1월 3일에 지급된 배당금은 주당 10센트에 불과했고, 당시 주가는 17.87달러에 거래되고 있었기 때문에 수익률은 0.56%에 불과했습니다. 이 배당금으로 인해 회사의 대차대조표에서 주주들에게 총 101,755달러가 분배되었습니다. 이 돈을 비즈니스에 재투자했다면 2023년에는 31억 달러 이상의 규모로 성장했을 것입니다.

위 차트는 1977년부터 2017년까지 버크셔 해서웨이의 시가총액 성장률을 보여줍니다. 한 선은 실제 실적을 나타내고, 다른 선은 회사가 수익의 50%를 배당금으로 지급하고 나머지 50%만 보유했을 때의 성장률을 나타냅니다. 이 비교는 버핏이 1967년 배당을 반복하지 않은 것이 왜 옳았는지 설명해 줍니다.

알버트 아인슈타인은 “복리를 이해하는 사람은 복리를 얻는다”며 복리를 “세계 8번째 불가사의”라고 말한 것으로 유명합니다.

복리를 이해하지 못하는 기업은 실적이 저조할 뿐만 아니라 비즈니스 성장률 둔화로 인해 미처 확보하지 못한 시장 점유율을 경쟁업체에 빼앗기게 됩니다.

배당 중심의 사고방식은 경제 역사에 뿌리를 두고 있습니다. 1950년대 이전에는 기업이 투자자에게 정기적으로 현금을 지급하는 것이 기업의 품질과 신뢰성을 나타내는 신호라는 믿음이 지배적이었습니다. 그 시대에는 기업들이 유형 자산을 많이 보유하고 있었기 때문에 유기적인 성장이 더디게 이루어졌습니다. 기업 인수는 드물었고 자사주 매입은 아직 생소한 개념이었기 때문에 잉여 자본이 쌓이면 주주에게 돌려주는 것이 당연한 선택이었습니다.

오늘날 우리는 다른 세상에 살고 있습니다. 많은 선도 기업들이 확장하기 쉬운 무형 자산 기반을 보유하고 있고, 인수합병이 일반화되었으며, 많은 기업들이 자산이 적고 빠른 확장성을 갖추고 있으며, 자사주 매입이 제대로 이루어지면 주주 수익률에 엄청난 기여를 할 수 있습니다. 하지만 시대가 변했음에도 불구하고 여전히 많은 CEO가 할아버지의 방식을 따르고 있습니다.

배당금 지급 여부에 대한 논쟁은 새로운 것이 아닙니다. 1870년대에 스탠다드 오일의 이사였던 샘 앤드류스는 지속적으로 높은 배당금을 지급하면 스탠다드 오일의 주식이 매력적인 투자처가 될 것이라고 믿었습니다. 하지만 J.D. 록펠러는 이에 동의하지 않았고, 성장을 촉진하고 회사의 경쟁력을 강화하기 위해 이익을 재투자해야 한다고 주장했습니다.

이 의견 불일치는 스탠다드 오일 내부에서 지속적인 긴장의 원인이 되었습니다. 결국 앤드루스는 회사에서 쫓겨나게 됩니다. 록펠러는 이후 스탠다드 오일이 엄청난 성공을 거두면서 세계 최고의 부자가 되었고, 그의 접근 방식은 검증되었습니다.

존 말론은 배당금과 자본 배분의 역사에 등장하는 또 다른 중요한 인물입니다. 그는 1973년부터 1999년까지 TCI(Tele-Communications Inc)의 CEO로 재직했습니다. 당시 상장 기업들 사이에서 지배적인 트렌드는 순이익의 최적화에 초점을 맞추는 것이었다는 점을 이해하는 것이 중요합니다. 솔직히 말해서 이러한 사고방식은 오늘날에도 계속되고 있지만, 말론은 이러한 접근 방식에 근본적인 결함이 있음을 인식했습니다.

말론은 세전 수익이 세금으로 이어져 회사에서 자본을 고갈시킨다는 사실을 인식했습니다. 말론은 '기업과 주주에게 이익이 되는 세금 효율적인 방식으로 자본을 재투자할 수 있는데 왜 세무 담당자에게 자본을 유출해야 할까?"라고 스스로에게 물었습니다. 이러한 접근 방식은 배당을 하지 않는다는 것을 의미했지만, 말론의 리더십 아래 TCI는 주주들에게 30.3%라는 놀라운 연평균 복합 수익을 제공하는 금융 강자가 되었습니다. 말론이 재임 초기에 TCI에 투자한 1달러는 그가 물러날 무렵에는 900달러로 불어났습니다. 이에 비해 분기별 수익 극대화에 집착하고 재투자보다 배당을 선호하는 기업들로 구성된 S&P500은 같은 25년 동안 투자한 1달러가 22달러에 ...