허리케인 재해 및 기타 위험 해결

마지막으로, 허리케인 위험을 아메리칸 코스탈의 비즈니스 맥락에서 어떻게 생각하는지에 대한 프레임워크를 제시하고 기타 인식되는 위험에 대해서도 설명합니다.

재보험 한도 개요

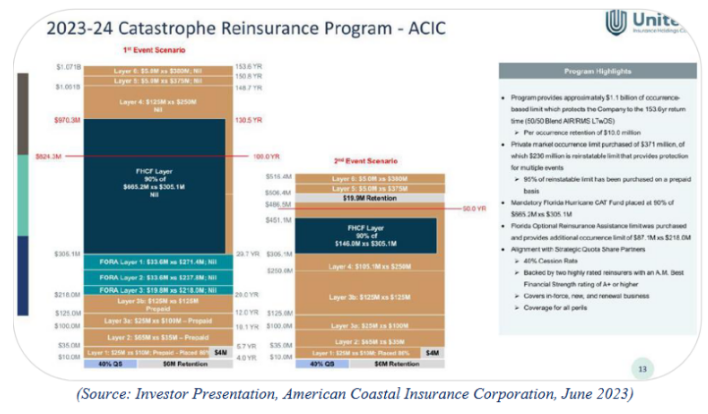

허리케인 위험에 대한 올바른 사고의 틀을 갖추기 위해서는 먼저 아메리칸 코스탈의 재보험 보호가 어떻게 작동하는지 이해해야 합니다. 매년 아메리칸 코스탈은 소수의 재보험사로부터 재보험 보호를 구매합니다. 각 재보험사는 제공하려는 재보험 보호의 양, 가격, 운송업체의 재보험 “타워” 내 어느 “레이어”에서 보장을 제공할 것인지 등 구체적인 조건을 American Coastal과 협상합니다. 아래는 2023년 6월 1일부터 2024년 6월 1일까지의 아메리칸 코스탈의 재보험 '타워'입니다:

보시다시피, 재보험 타워는 여러 층의 보장으로 구성되어 있으며 각 층은 하나 또는 여러 개의 재보험 파트너가 보장합니다. 큰 틀에서 보면, American Coastal에 대한 재보험 보장은 운송업체가 '이름 있는 폭풍', 즉 기상학자들이 항상 이름을 부여하는 열대성 폭풍이나 허리케인으로 인해 보험 가입자에게 손실이 발생할 때 활성화됩니다. 재보험 적용 범위는 타워의 맨 아래부터 시작됩니다. 2023~24년 프로그램의 경우, American Coastal과 재보험사는 이름이 지정된 모든 폭풍으로 인해 발생한 손실, 즉 '보유액'에 대해 처음 1,000만 달러를 지급하기로 합의했습니다.

이 1,000만 달러가 소진된 후에는 재보험 보상 범위가 “$2500만 xs 1000만 달러”로 표시되는 레이어 1로 올라갑니다. “xs"라는 용어는 ‘초과’를 의미하며, 초과 손실(XOL) 재보험 전문 용어는 레이어 1 보장을 담당하는 재보험사 또는 재보험사가 아메리칸 코스탈이 ‘보유’ 레이어의 일부로 보유한 초기 손실 1천만 달러 이후에 발생한 다음 손실 2천5백만 달러를 보상 또는 배상하기로 동의했음을 의미합니다. 그런 다음 레이어 2는 “$6500만 xs $3500만”로 표시되며, 이는 마찬가지로 레이어 2 보장을 담당하는 재보험사 또는 재보험사가 초기 누적 손실액 3500만 달러가 소진된 후 발생한 다음 6500만 달러의 손실에 대해 American Coastal에 보상하기로 동의했음을 의미합니다. 특정 허리케인 시즌에 타워 손실은 여러 태풍에 걸쳐 누적되며, 이는 예를 들어 첫 번째 태풍으로 인해 1억 달러의 손실이 발생한 경우 두 번째 태풍이 상륙하면 타워가 레이어 3a에서 계속 유지된다는 것을 의미합니다.

FHCF와 FORA는 국가에서 운영하는 재보험 프로그램입니다. FHCF는 수년 전부터 존재해 왔으며 운송업체에 접근 가능한 재보험을 제공하기 위해 주 정부에서 만들었으며, FORA는 어려운 시장 상황을 고려하여 운송업체가 저렴한 재보험을 확보하도록 돕기 위해 작년에 도입되었습니다.

1~3a 레이어에서 '선불'이라는 단어는 아메리칸 코스탈이 재보험이 소진될 경우 이를 보충하기 위해 이미 비용을 지불했다는 의미로, 회사가 여러 번의 폭풍을 겪을 경우 총 2억 5천만 달러의 재보험 용량을 추가로 확보할 수 있습니다. 또한 특정 폭풍 이후 재보험 한도가 특별히 소진되는 경우, American Coastal은 허리케인 시즌이 부분적으로 끝난 후에도 시즌 중반과 폭풍 사이에 언제든지 추가 재보험을 구매할 수 있으며, 이는 더 저렴한 비용으로 재보험에 가입할 수 있습니다. 위험 측면에서 가장 중요한 숫자는 첫 번째 이벤트 재보험 타워의 맨 위에 있는 10억 7,100만 달러와 153.6년이라는 수치입니다. 10억 7,100만 달러라는 수치는 올해 허리케인 시즌을 앞두고 아메리칸 코스탈이 사전 협상한 선불 재보험을 제외한 손실에 대한 총 재보험 보장액을 나타냅니다. 즉, 최대 10억 7,100만 달러의 단일 허리케인 손실에 대해 아메리칸 코스탈은 재보험 파트너로부터 초기 1,000만 달러의 유지 비용을 초과하는 손실에 대해 100% 보상받을 수 있습니다. 153.6년은 업계의 보험 계리 모델에 따르면 아메리칸 코스탈에 10억 7,100만 달러의 직접 손실을 초래할 수 있다고 결론 내린 폭풍의 희귀도를 나타냅니다. 이는 153.6년 중 1년에 한 번 발생하는 폭풍으로, 확률적으로 이번 허리케인 시즌에 이 정도 강도의 폭풍이 발생할 확률은 0.65%라고 생각할 수 있습니다.

허리케인 이안, 오늘 AmCo 재보험 한도의 30%만 소진할 것

아메리칸 코스탈의 재보험 프로그램에 대한 최근의 상황을 파악하기 위해 허리케인 이안을 분석하고 2023-24년 아메리칸 코스탈의 재보험 프로그램에 미칠 영향을 계산해 보았습니다. 이안의 이론적 영향을 2023-24년 재보험 프로그램과 비교하는 것은 작년에 이루어진 주요 업계 개혁으로 인해 현재 발생하는 폭풍이 아메리칸 코스탈에 미치는 영향을 더 정확하게 반영하기 때문에 합리적이라고 생각합니다.

앞서 언급했듯이 허리케인 이안은 플로리다 역사상 가장 피해가 컸던 허리케인이었습니다. NOAA의 최종 손실 추정치에 따르면, 이안은 플로리다 주 전역에 총 1,120억 달러의 피해를 입혔습니다. 이는 플로리다 주를 강타한 허리케인 중 두 번째로 피해가 컸던 허리케인 어마(2017)의 총 피해의 거의 2배에 달하는 수치이며, 악명 높았던 허리케인 앤드류(1992)의 피해의 2배에 달하는 수치입니다. 모든 수치는 인플레이션 조정 조건으로 표시된 수치입니다.

이안의 파괴에도 불구하고 아메리칸 코스탈의 비즈니스는 수익성이 있었을 뿐만 아니라 이안이 현재 아메리칸 코스탈의 재보험 타워의 30%만 소진했을 것으로 계산됩니다.

2023년 2월 현재 AmCo는 이안으로 인해 아메리칸 ...

![[3/5] 미국 아메리칸 코스탈 인슈어런스 코퍼레이션(ACIC) by SOHRA PEAK CAPITAL](https://post-image.valley.town/2APW17DKilwnViUe0TiZ5.png)

![[2/5] 미국 아메리칸 코스탈 인슈어런스 코퍼레이션(ACIC) by SOHRA PEAK CAPITAL](https://post-image.valley.town/Nb-lI3iAPEnMgIS8I3wx9.png)

![[1/5] 미국 아메리칸 코스탈 인슈어런스 코퍼레이션(ACIC) by SOHRA PEAK CAPITAL](https://post-image.valley.town/xgHRCxffcm_mfv5CMjD3r.png)