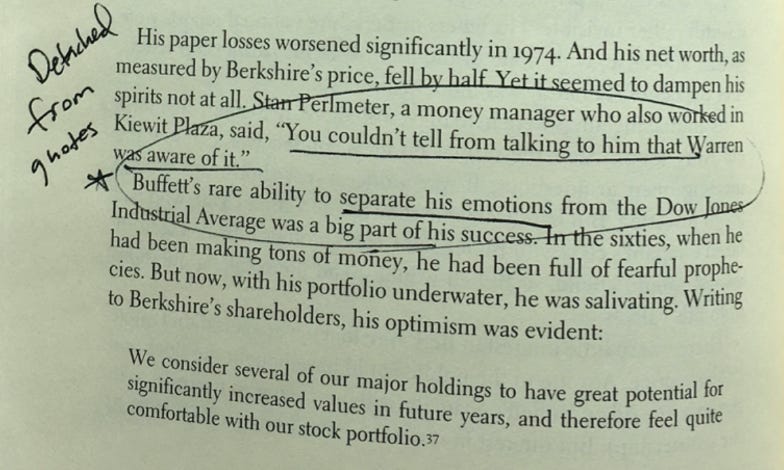

퀄리티기업연구소

구독자 1,362명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

“결국 중요한 것은 좋은 비즈니스를 적절한 가격에 사서 오랫동안 오랫동안 잊어버리는 것입니다.” - 워렌 버핏

위의 인용문에 문제를 제기하는 분들도 계실 것입니다. 정보를 유지하는 것은 분명히 중요하며, 버핏은 자신의 투자에 대해 '잊어버리지' 않는다는 것을 약속드립니다. 하지만 버핏이 의미하는 바는 일단 투자를 결정한 후에는 '잡음'에 방해받지 말아야 한다는 것입니다.

투자자들 사이에는 헤드라인을 너무 중요시하는 경향이 있습니다. 대기업에서는 뉴스거리가 될 만한 이벤트가 정기적으로 발생합니다. 이러한 이벤트는 종종 주가를 움직이는 이벤트이기도 합니다. 그러나 이러한 뉴스 가치가 있고 시장을 움직이는 이벤트가 실제로 '내재가치를 움직이는' 이벤트인 경우는 드뭅니다.

페이스북 플랫폼에 대한 보이콧은 분명 뉴스 가치가 있고(그리고 다뤄야 하며) 시장을 움직인 사건입니다. 하지만 페이스북의 장기적인 가치에는 큰 영향을 미치지 않을 것으로 보입니다(유니레버는 “현재로서는 이러한 플랫폼에 광고하는 것이 사람과 사회에 가치를 더하지 못할 것”이라며 보이콧을 결정한 배경을 설명했습니다. 유니레버가 언급하지 않은 것은 페이스북 광고 지출의 약 85%가 발생하는 미국 외 지역에서도 페이스북 플랫폼에 광고를 계속하고 있다는 점입니다.)

페이스북은 피뢰침과 같아서 노이즈가 내재 가치보다 주가를 훨씬 더 많이 움직이는 경우가 많지만, 페이스북의 주가 변동성은 드문 일이 아닙니다.

대부분의 투자자는 이를 이해하고 있습니다. 단기적인 노이즈는 무시하고 장기적인 관점에 집중하세요. 하지만 실천은 항상 이론보다 어렵고, 바로 이 점에서 버핏의 말이 정말 귀중합니다. 말 그대로 회사를 잊는 것이 아니라 회사를 일상적으로 그리고 자주 둘러싸고 있는 불가피한 소음을 잊으라는 것입니다.

노이즈를 방어하는 한 가지 방법은 '커피 캔 포트폴리오'라는 유명한(그러나 거의 사용되지 않는) 포트폴리오 관리 개념을 사용하는 것입니다. 저는 이 개념을 항상 좋아해왔고, 세이버 캐피털에서도 이 개념을 활용하고 있습니다. 최근에 이 개념이 두 번 언급된 것을 듣고(한 번은 집중 컴파운딩의 Geoff Gannon과 Andrew Kuhn의 팟캐스트에서, 한 번은 Ahmad Jivraj의 블로그에서) 몇 가지 생각을 공유하기로 결정했습니다.

커피 캔 포트폴리오란 무엇인가요?

커피 캔 포트폴리오는 모든 포트폴리오 관리 이론에서 가장 간단하고 흥미로운 개념 중 하나입니다. 1984년 로버트 커비라는 포트폴리오 매니저가 만든 용어로, 고객 중 한 명이 커비의 매수 추천은 모두 사용하고 매도 추천은 무시한 채 몰래 자신의 포트폴리오보다 더 나은 성과를 낸 것을 발견한 데서 유래했습니다. 이 고객은 커비가 매수하는 주식마다 약 5,000달러를 투자한 후 다시는 그 주식에 손을 대지 않았습니다. 그는 주권을 속담에 나오는 '커피 캔'에 넣고 다시는 생각하지 않았습니다. 각 개별 결정의 결과는 매우 다양했습니다. 어떤 주식은 가치의 대부분을 잃었고, 어떤 주식은 평균만큼 올랐지만, 몇몇 주식은 믿을 수 없을 정도로 좋은 성과를 거두었습니다. 가장 큰 수익을 거둔 사람은 초기...

수준높은 글이라 어렵지만 좋네요. 잘봤습니다.

매수 추천은 모두 사용하고 매도 추천은 무시하니 더 나은 성과를 냈다라.. 역시 매매는 최소화해야 하며, 좋은 주식은 계속 들고 있어야 한다는 걸 다시 깨닫게 되는 글이네요 (맨날 머리로는 깨닫고, 제 손은 가벼운..ㅠ)

커피 캔 엣지 흥미롭네요ㅎㅎ