퀄리티기업연구소

구독자 1,362명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

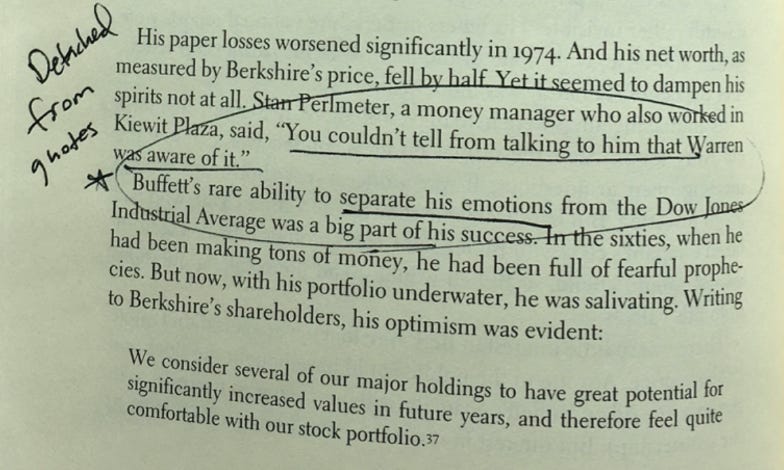

좋은 소식과 나쁜 소식이 있다고 말씀드리려고 했지만 쿵푸팬더의 현명한 거북이의 말처럼 “좋은 소식과 나쁜 소식은 있을 뿐”이라고 말씀드리고 싶었습니다. 이 글에서는 현재 시장 상황과 이로 인해 창출되는 기회(좋은 소식 부분)를 어떻게 보는지에 대한 제 생각을 담았습니다.

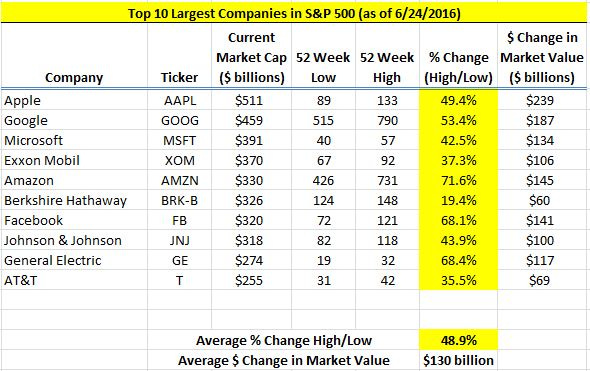

S&P 500 지수가 25 P/E 이하에서 거래되고 있고 세계 유수의 기업들이 40 P/E 이상에서 거래되고 있기 때문에(코스트코는 현재 55 P/E입니다!), 향후 5~10년 동안 이들 기업의 실적이 계속 좋아지더라도(많은 기업이 그렇게 될 것으로 예상합니다) 밸류에이션 수준이 실망스러운 결과를 초래할 수 있을 것 같다는 생각이 듭니다.

10년간 매년 12%씩 수익이 증가하는 주식의 경우, 그 기간 동안 멀티플이 절반으로 떨어지면 연간 수익률은 4%에 불과할 것입니다. 오늘날 세계 최고의 기업 대부분은 향후 10년간 매년 12%씩 성장하지 못할 것입니다(극히 일부 기업은 가능하겠지만). 특히 지난 10년간 이 정도로 빠르게 성장한 기업의 경우, 사람들이 생각하는 것보다 훨씬 더 드뭅니다.

저는 최근 대형 기술 기업들이 불과 5년 전과 어떻게 다른 모습을 보이고 있는지에 대한 글을 쓴 적이 있습니다. AI 지출 붐이 둔화되거나 AI에 대한 수요가 예상보다 다소 적을 경우(또는 90년대 후반 통신/인터넷 붐 때처럼 실현되는 데 시간이 더 걸릴 경우), 이러한 기업 중 일부는 과잉 생산 능력을 갖게 되고 자본 수익률이 낮아질 것입니다. 이들은 대부분 10~15배의 주가수익비율(P/E)과 함께 ROIC가 매우 높았기 때문에 훌륭한 주식이 되었습니다(AAPL, 메타, MSFT, GOOG는 모두 지난 10년 동안 이 수준 또는 더 저렴하게 거래되었습니다). 이제 우리는 그 반대의 상황, 즉 30~40배에 가까운 훨씬 더 높은 시작 밸류에이션을 가진 훨씬 더 자본 집약적인 비즈니스에 직면해 있습니다.

이러한 기업들은 정말 훌륭한 기업이며, 이들 중 상당수는 강력한 펀더멘털을 지속할 것입니다. 저는 수년 동안 이 중 몇 개 기업의 주식을 보유해왔고 대형주에 반대해본 적은 없지만, 그룹 전체로 보면 이 주식이 훨씬 더 위험해졌다고 생각합니다. 투자의 내구성은 주식의 가치보다 훨씬 낮은 가격(안전 마진)을 지불하는 데서 비롯됩니다. 취약성은 그 반대의 경우에서 비롯됩니다. 세계 최고의 기업 주식은 가격에 따라 이 두 그룹에 속할 수 있습니다.

그렇다면 투자자는 어떻게 해야 할까요?

좋은 소식은 현재 대형주 밖에서 큰 가치를 찾을 수 있는 기회가 많다는 것입니다(최근 자료실에서 몇 가지 사례를 참조하세요). 저는 시가총액 상위 25~50위 종목과 나머지 종목 사이에 흥미로운 밸류에이션 격차가 나타나고 있다고 생각합니다. 1970년대 초와 1990년대 후반에 가장 유명했던 것처럼, 과거에도 대형 우량주는 비싸고 다른 종목은 저렴했던 적이 여러 번 있었습니다. 이 두 시기 모두 비싼 주식은 하락하고 가장 저렴한 주식은 급등하는 다년간의 조정이 뒤따랐습니다.

90년대 인터넷 호황기에는 버크셔 해서웨이, M&T 은행, 패스트널, NVR, 오토존과 같은 '올드 이코노미'의 지루한 주식에서 돈이 가장 큰 고공행진 종목으로 흘러들어갔습니다. 이 주식들과 다른 많은 주식들은 호황기에는 주춤했지만 불황기에는 모두 급등했고, ...