소개

컴파운딩 거북이를 검색할 때, 연쇄 인수 기업은 추가 심사를 위한 좋은 출발점으로 입증되었습니다. 유기적 성장과 함께 새로운 회사를 인수하는 것만으로도 두 자릿수 성장을 이어갈 수 있기 때문입니다.

최고의 연쇄 인수 기업은 단기적인 사고보다 기업가 정신과 기업 문화를 우선시하는 매우 유능한 경영진에 의해 운영됩니다. 자회사 수가 늘어날수록 탈중앙화는 인수한 기업에게 지속적인 자율성을 제공하는 궁극적인 방법입니다. 따라서 연쇄 인수자는 재정적으로 튼튼해야 할 뿐만 아니라 모방하기 어려운 견고한 문화적 정신도 갖춰야 합니다.

위에서 언급한 바와 같이 매력적인 M&A 대상을 찾는 과정이 두 자릿수 복리의 플라이휠을 작동시키는 원동력입니다. 연쇄 인수자들은 성공을 위해 자본 집약도가 낮고 내부 자기자본수익률(ROIC)이 높으며 수익성이 높고 유기적인 성장 분야를 갖춘 방어적인 비즈니스를 선택하는 경향이 있습니다. 높은 ROIC는 이전 글에서 설명한 것과 정확히 일치합니다.

사모펀드와 달리 연쇄 인수자는 일반적으로 기업의 영구 소유주이기 때문에 이자율이 높거나 낮더라도 출구 전략(기업 인수, 업그레이드, 매각)이 없으므로 방해가 되지 않습니다.

간단한 수학 방정식

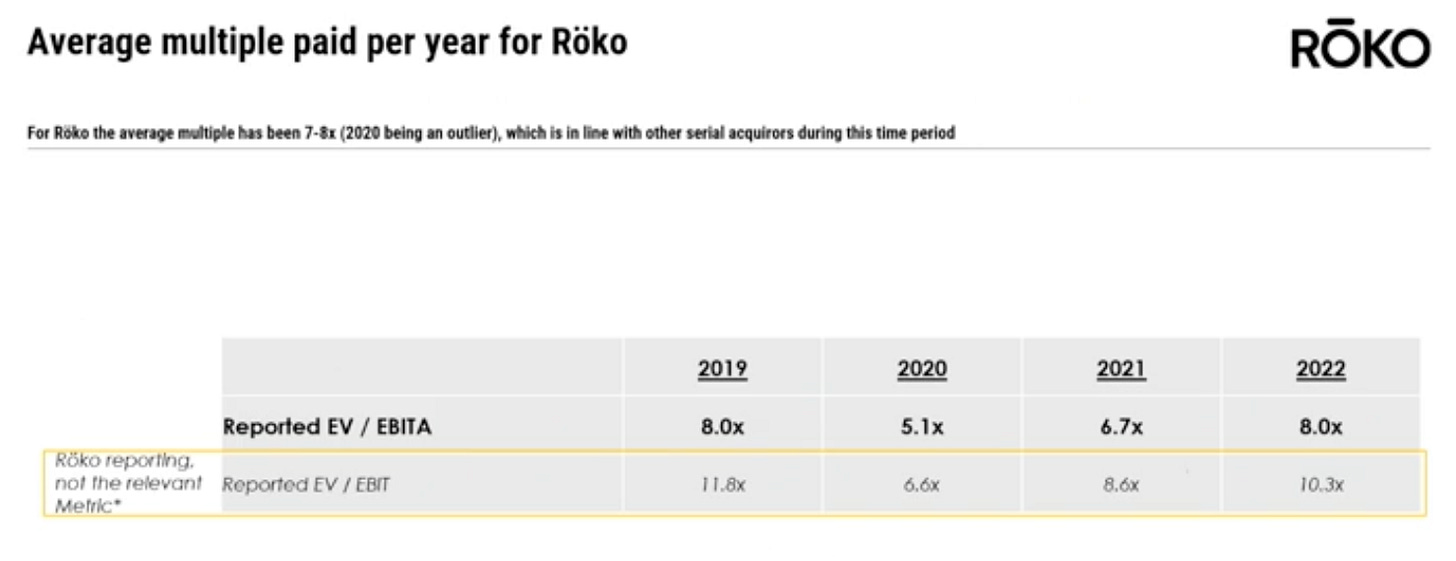

기업 인수를 통해 얻을 수 있는 수익은 무엇인가요? 역사적으로 연쇄 인수자들은 EBITDA에서 정기적인 감가상각을 공제한 EBITA의 약 7~8배를 지불했습니다. 법인세율 20%를 기준으로 할 때, 이는 1년 차에 10%에서 11.4%의 비레버리지 ROI로 해석할 수 있습니다. 여기에 3~5%의 유기적 성장률을 더하면 M&A의 ROIC는 일반적으로 14%에서 16% 사이입니다.

여기서 문제가 발생합니다. 일정한 거래 배수와 유기적 성장률에 대한 가정은 현실에서는 통용되지 않습니다.

1. 연쇄 인수자가 규모가 커지고 더 큰 거래에 집중하게 되면 ROIC는 하락하는 경향이 있습니다. 다르게 표현하면, 매년 동일한 상대적 성장률로 성장하는 데 더 많은 '비용'이 든다는 뜻입니다.

2. 재무 항목 이전의 전체 NOPAT/순환 잉여현금흐름이 인수에 사용되거나 사용될 수 있다는 보장은 없습니다. 따라서 연쇄 인수자는 잠재적 인수 대상에 대한 데이터베이스와 노련한 M&A 팀을 구축하여 수많은 기회가 발생할 경우 신속하게 대응할 수 있어야 합니다.

3. 유기적 성장률은 전체 경제 성장률과 높은 상관관계를 보이는 경향이 있습니다. 몇 년간의 경제 침체 또는 위축은 복리 가정에 영향을 미칠 가능성이 높습니다.

세 번째 요소와 관련하여, 연쇄 인수자 자회사의 내부 ROIC에 따라 특정 유기적 성장률을 달성하는 데 필요한 현금 유출이 결정된다는 점에 유의해야 합니다.

연쇄 인수자가 인수에 대한 12%의 ROI와 40%의 유기적 ROIC를 가지고 있다고 가정해 보겠습니다. 세테리스 파리부스의 경우, 1년간 4%의 유기적 성장을 달성하려면 연쇄 인수자의 NOPAT 중 10%를 비즈니스에 재투자해야 합니다. 그런 다음 남은 90%의 NOPAT는 M&A에 할당됩니다. 외부 자금 조달을 가정하기 전의 총 주주 ROIC는 4%(유기적 성장)에 10.8%(90% x 12% ROI)를 더한 ...