퀄리티기업연구소

구독자 1,361명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

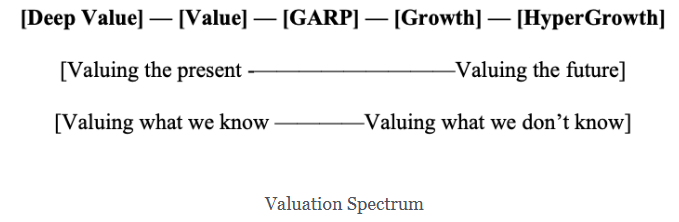

거의 모든 우승 종목은 한때 딥밸류, 가치주, GARP주, 성장주였습니다. 한때는 싸기도 하고, 비싸기도 하고, 사랑받기도 하고, 미움받기도 하는 과정을 여러 번 거쳤습니다. 비즈니스는 끊임없이 변화하고 있으며 이는 곧 투자심리도 끊임없이 변화한다는 것을 의미합니다. 위대한 주식은 진화하지만 대부분의 투자자는 진화하지 않습니다.

1999년에 Microsoft는 80의 주가수익비율(PE)로 거래되고 있었습니다. 높은 주가수익비율은 높은 기대치를 의미합니다. 성장 및 고성장 투자자들이 몰려들고 있었습니다.

2009년, Microsoft는 9의 PE로 거래되었습니다. 낮은 PE는 기대치가 낮다는 뜻입니다. 성장 투자자들은 매도하고 가치 투자자들은 매수했습니다.

2016년, Microsoft는 다시 40배의 주가수익비율을 기록했습니다. 가치 투자자는 매도하고 성장 투자자는 다시 매수했습니다.

빌 게이츠를 제외하고는 전체 기간 동안 보유할 수 있는 사람은 거의 없습니다.

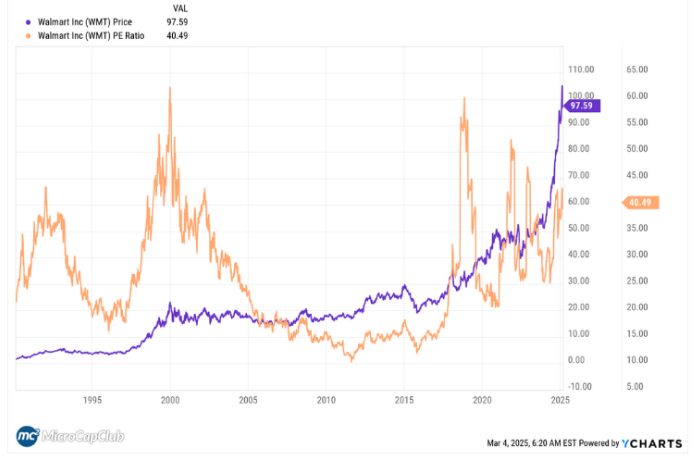

지난 40년 동안 WalMart는 10~60 PE 범위에서 거래되었습니다. 심층 가치 투자자와 성장 투자자를 끌어들였습니다. 수십 년에 걸친 멀티배거의 대부분은 밸류에이션 롤러코스터를 탔습니다.

완벽한 세계에서 괴물 같은 승자는 오토존처럼 대부분의 기간 동안 좁은 13~20 PE 밸류에이션 밴드에 머물렀을 것입니다. 비즈니스가 너무 비싸지 않을 때 버티기가 더 쉽습니다.

가치 평가는 어려운 주제입니다. 사람마다 가치 평가하는 것이 다르고, 중요하게 여기는 것도 다르기 때문입니다.

주식 투자자들은 한두 개의 가치평가 진영에 자신을 가두는 경향이 있습니다:

종목 선택이란 다른 투자자가 나중에 나보다 더 높은 가치를 부여할 기업을 오늘 찾는 것을 의미합니다. 승자를 매도할 때는 나보다 더 상승 여력이 있다고 보는 사람에게 매도합니다.

각 가치평가 진영은 오른쪽에 있는 사람에게 이긴 주식을 팔고, 왼쪽에 있는 사람에게는 잃은 주식을 ...

오.. 굉장히 흥미로운 글입니다. 감사합니다.