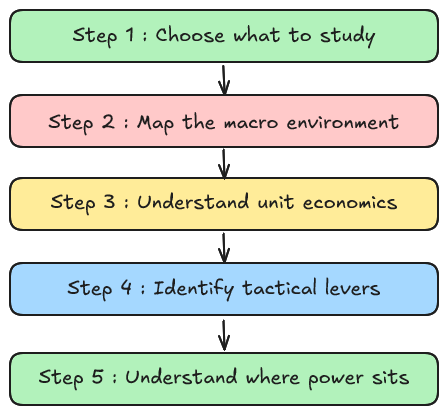

프롬프트 - 3가지 프롬프트로 가짜 낮은 P/E를 식별하는 방법

퀄리티기업연구소

2025.09.24조회수 63회

퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

안녕하세요, 동료 주식 투자자 여러분!

지난주에 3년 전에 검토했던 주식 한 종목을 다시 보게 되었습니다.

그때는 주가수익비율(P/E)이 6배였고, 순현금 상태였습니다.

저는 이 주식을 분석하는 데 많은 시간을 썼지만, 경기 순환주라는 이유로 결국 사지 않았습니다.

오늘 그 주식은 85% 하락했습니다.

저는 투자하지 않았다는 사실에 미소 지었지만, 동시에 그 종목에 낭비한 시간이 떠올라 좌절감도 느꼈습니다.

그때 깨달았습니다. 위험은 단순히 돈을 잃는 것만이 아니라는 것을요.

싸게 보이지만 실상은 함정인 종목에 시간을 낭비하는 것 또한 위험입니다.

그래서 스스로에게 물었습니다. 'AI가 이 두 가지 위험을 피하는 데 어떻게 도움을 줄 수 있을까?'

그렇게 해서 제가 지금 사용하는 프레임워크를 만들게 되었습니다.

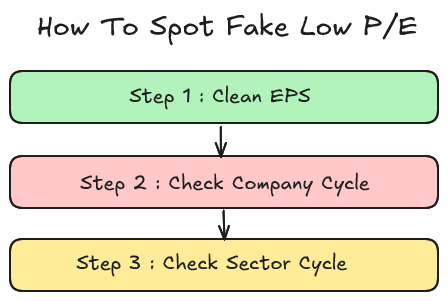

낮은 P/E 비율이 진정한 가치인지, 아니면 단순한 잡음인지를 테스트하는 방법입니다.

주가수익비율(P/E)이 6배라고 하지만, 과연 그 수익은 실제적이며 반복 가능한가요?

일반적으로 기업회계기준(GAAP)에 따른 이익은 복잡합니다.

일회성 항목, 중단된 사업, 세금 관련 편법 등이 모두 주당순이익(EPS)을 실제보다 좋게 보이게 할 수 있습니다. P/E 비율을 믿기 전에, 먼저 EPS를 정제할 필요가 있습니다.

주목해야 할 위험 신호:

"일회성" 항목이지만 계속 반복해서 나타나는 경우

정제된 EPS가 GAAP EPS보다 10~15% 이상 낮은 경우

실효세율이 지난 5년간의 평균보다 훨씬 낮은 경우

AI를 활용하는 방법:

주요 도구로 NotebookLM을 사용하세요.

최근 5년간의 연간 보고서를 업로드합니다.

다음 프롬프트를 실행하세요.

Find NON-CYCLICAL EPS inflaters, quantify impact, and build a GAAP→Clean EPS view. Cite every claim (doc, page/slide).

RULES

- If not disclosed → “Unknown”. Keep currency/units.

- Use weighted-avg diluted shares for per-share math.

- If GAAP EPS missing: compute = NI to common ÷ diluted shares (cite both).

CHECKPOINT IDs (one row each)

A1 Disposal gains; A2 Litigation/insurance gains; A3 MTM/derivative gains.

B1 Bill-and-hold/channel stuffing; B2 Capitalized expenses; B3 Longer useful lives; B4 Reserve releases; B5 Recurring “one-time” add-backs (8Q); B6 Losses in discontinued ops; B7 IFRS FV gains (property/biological).

C1 Seasonality inflates TTM; C2 Favorable mix; C3 FX tailwind vs 3y; C4 Commodity tailwind.

D1 Low ETR vs 5y median; D2 Deferred tax remeasurement.

E1 Buybacks (shares ↓, NI flat); E2 Cheap debt/holidays/PIK; E3 Capitalized interest.

F1 WC release “sugar high”; F2 SCF/factoring optics.

G1 PPA/negative goodwill; G2 Equity-method one-offs.

CALC

EPS Impact = after-tax amount ÷ diluted shares (if pre-tax only, mark “After-tax? = No”).

% of GAAP EPS = (EPS Impact ÷ GAAP EPS) × 100.

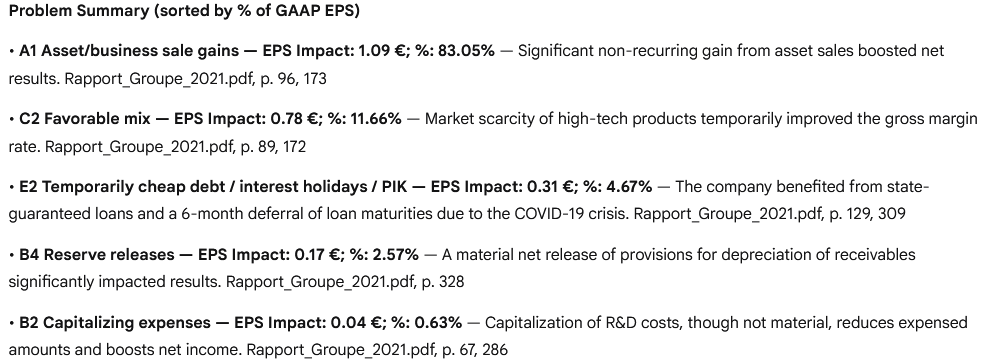

OUTPUT — PART 1 (bullets first)

Problem Summary (sorted by % of GAAP EPS)

- [ID] Name — EPS Impact: X.XX; %: YY.Y% — short reason. Source (doc,page)

If none: Problem Summary: None found.

OUTPUT — PART 2 (then ONE table)

| ID | Checkpoint | Period | Problem? (Yes/No/Unknown) | Amount (ccy) | After-tax? | EPS Impact | % of GAAP EPS | 1-line reason | Evidence (short quote) | Source (doc,page/slide) |

Notes: Prefer TTM; else FY; else latest Q (label). Aggregate multiple hits within Period; provide 2–3 representative cites. Output ONLY the bullets then the table.

결과는 다음과 같습니다.

먼저 간단한 요약이 표시됩니다.

그런 다음 모든 체크포인트, EPS 영향, GAAP EPS의 %, 직접 인용이 포함된 마스터 표를 볼 수 있습니다.

그리고 때로는 그 차이가 매우 극적입니다.

만약 일회성 특별 항목이 수익의 절반을 부풀렸고 P/E가 6배로 나타났다면, 실제 P/E는 12배에 더 가깝습니다. 이는 모든 것을 바꿔놓는 수치죠.

이것이 다음 점검 단계로 이어집니다. 심지어 '정제된' 수익조차도 경기 순환의 정점에 있을 수 있다는 점입니다.

기업 자체의 수치가 "정점"에 있는 것처럼 보이지는 않는가요?

연간 보고서와 최근 8~12개 분기 자료에 집중하세요.

주목해야 할 위험 신호:

매출 총이익률이나 EBIT(세전이자지급전이익) 마진이 기업의 10년 평균 중앙값보다 훨씬 높은 경우

설비 투자(capex), 제품 구성(mix), 가격 책정 변화 같은 명확한 증거 없이 마진이 갑자기 크게 상승한 경우

3년 평균 대비 유리한 부문별 제품 구성

3년 평균 대비 외환(FX)이나 원자재 가격의 순풍 효과

AI를 활용하는 방법:

도구: NotebookLM

자료 업로드: 최근 5년간의 연간 보고서

다음 프롬프트 실행

From filings, flag if results look above mid-cycle. First give clear bullets, then a concise table. Cite every ...