퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

소형주, 연쇄 창업가, 그리고 물리적 인프라에 대한 실무자의 관점

며칠 전, 저는 Durable Capital Partners의 설립자인 헨리 엘렌보겐(Henry Ellenbogen)이 출연한 'Invest Like The Best'의 최신 에피소드를 접하게 되었습니다.

물론 저는 편향되어 있을 수 있습니다. 저는 이 프로그램을 매우 좋아하며, 투자를 분기별 실적을 다투는 스포츠가 아닌 '평생에 걸친 수수께끼'로 대하는 사람들에게서 배우는 것을 즐기기 때문입니다. 하지만 그러한 편향을 감안하더라도, 이번 대담은 정말 놀라웠습니다. 올해 최고의 대화 중 하나였습니다.

어쩌면 투자 분야에서 2025년 최고의 에피소드일지도 모릅니다.

엘렌보겐은 금융권에서 경력을 시작하지 않았습니다. 그는 유기화학, 역사, 기술을 공부했고 수년간 정치권에서 일했습니다. 이러한 이례적인 경로는 결과적으로 그에게 나중에 큰 이점이 되었습니다. 기업을 생태계처럼 연구하고, 리더십을 반복 가능한 우위로 분석하는 법을 배웠기 때문입니다.

이번 대담에서 그는 그 어느 때보다 지금 더 중요한 주제들을 다룹니다. 재창업가(second-time founders), 숨겨진 물리적 해자, AI와 실물 인프라 간의 상호작용, 확신이 커질 때 포지션을 구축하는 방법, 그리고 주의력을 잘못 배분했을 때 발생하는 잔혹한 기회비용 등입니다.

에피소드를 듣고 나니 수 페이지 분량의 메모가 남았습니다. 저는 그중 저에게 가장 가치 있게 느껴진 다섯 가지 핵심 아이디어를 추려냈습니다. 이 글은 그 아이디어들을 실제로 내면화하기 위한 시도입니다. 글을 쓰는 행위는 생각의 속도를 늦추고, 더 깊이 고민하며, 더 잘 기억하게 만듭니다. 이는 엘렌보겐이 자신의 회사에 메모 문화를 정착시킨 이유와 같습니다. 현명한 이야기를 듣는 것과 그것을 흡수하는 것은 다릅니다. 후자는 시간이 더 걸리지만, 지식 역시 복리로 쌓입니다.

"우리는 기록하는 문화입니다. 결국 인간은 선천적으로 인간적이기 때문이죠. 우리가 무언가에 관여하게 되면, 자신의 생각을 스스로 돌아보고 기업이 해주길 바라는 바를 실제로 요구하는 데 필요한 '집행적 거리(executive distance)'를 유지하기가 매우 어렵습니다. 특히 우리가 투자하는 사람들을 실제로 잘 알고, 그들이 매우 훌륭하고 흥미로운 사람들이기에 진심으로 성공을 응원하고 있다면 더욱 그렇습니다. [...] 우리가 투자 메모를 작성하는 것은 우리의 투자 철학을 실현하기 위함입니다. 우리가 충분히 조사했는지, 이 회사가 왜 경쟁 우위에 있는지 혹은 장차 가질 것인지를 명확하게 설명할 수 있는지 확인하는 과정이죠. 이 회사는 무엇을 해야 하는가? 이 운영 문화가 왜 탁월한가, 혹은 왜 탁월한 운영 문화의 씨앗을 품고 있는가? 그리고 왜 이 리더는 사업을 개선할 수 있는(우리는 이를 사이클 전체에서 시장 점유율을 높이는 것으로 정의합니다) '주인 의식'을 가지고 생각하는가? [...] 이것이 바로 우리의 투자 메모입니다."

이어지는 내용들은 저와 같은 유형의 독자들, 즉 자신의 프로세스를 개선하기 위해 적용 가능한 프레임워크를 원하고 시장이 평온할 때나 격동할 때나 변치 않는 교훈을 얻고자 하는 사람들을 위해 쓰였습니다. 이제 첫 번째 통찰부터 살펴보겠습니다.

가장 명쾌했던 순간 중 하나는 공개 시장에서의 성과 분포에 대해 엘렌보겐이 얼마나 직설적인지 확인했을 때였습니다. 그는 T. Rowe Price의 New Horizons 펀드를 운용할 당시, 50년 치의 성과 데이터를 해독하기 위해 아카이브를 뒤졌습니다. 결론은 충격적이었습니다. 단 20개의 종목이 펀드 수익률의 대부분을 설명했던 것입니다. 그는 나중에 이 깨달음을 자본주의 자체의 냉혹한 산수로 정제했습니다. 10년 단위의 롤링 기간 동안, 연간 20% 이상 복리로 성장하여 6배 이상의 수익을 내는 기업은 대략 40개 정도에 불과합니다. 이는 전체 시장의 약 1% 수준입니다.

"맞습니다. 그것이 사실이지만, 제가 이 조사를 할 당시에는 아무도 이 간단한 질문을 던지지 않았습니다. 미국 주식 시장의 역사(제게는 자본주의의 표본입니다)에서 4,000개의 평균적인 상장 주식 중 정말로 위대한 주식은 몇 개나 될까? 오늘날 우리가 가진 철학은 10년의 롤링 기간 동안 약 40개의 주식만이 연간 20% 수준으로 복리 성장하거나 6배 이상 상승한다는 전제에 기반합니다. 주식 시장의 약 1%만이 수석 졸업생(valedictorians)인 셈이고, 그것이 바로 우리가 찾아내고자 하는 대상입니다."

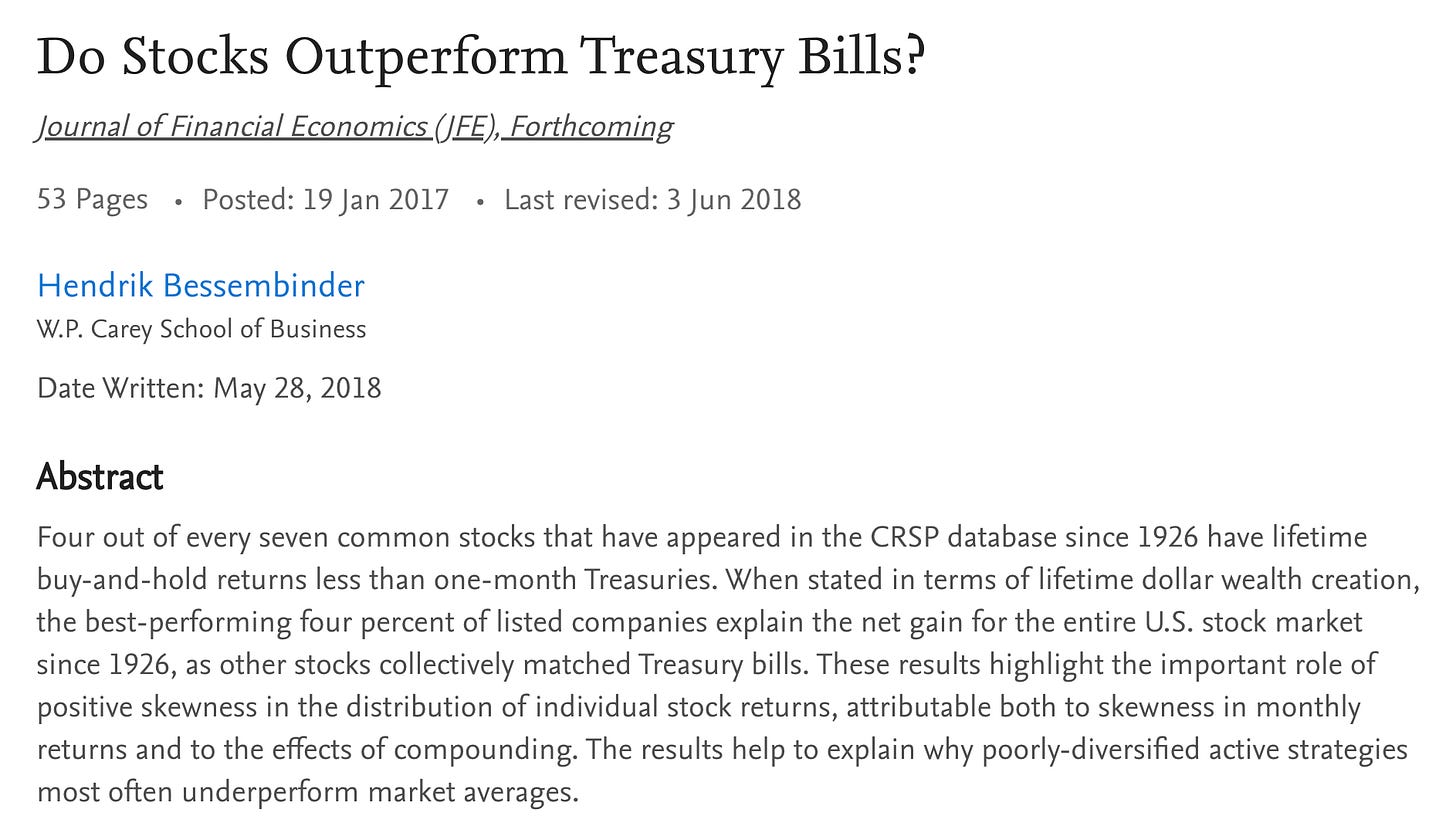

이 통찰은 헨드릭 베셈빈더(Hendrik Bessembinder)의 유명한 연구를 떠올리게 합니다. 이 연구는 흔히 '주식 투자는 시간이 지나면 실패한다'는 증거로 오용되곤 합니다. 하지만 실제 연구 결과가 보여주는 것은 훨씬 더 정교하고 흥미롭습니다. 아주 긴 기간 동안, 개별 주식의 대다수는 1개월물 국채 수익률조차 이기지 못했습니다. 미국 주식의 약 58%가 생애 주기 동안 현금성 국채보다 낮은 성과를 냈습니다. 그러나—이것이 핵심입니다—극소수의 승자들이 1926년 이후 주식 시장이 창출한 순 자산의 거의 전부를 만들어냈습니다. 약 4%의 주식이 전체 누적 수익을 설명하며, 상위 1%가 전체 복리 수익의 불균형적으로 큰 비중을 차지했습니다.

다시 헨리 엘렌보겐의 이야기로 돌아가 보겠습니다. 그가 들려준 월마트(Walmart) 사례는 핵심을 더욱 날카롭게 파고듭니다. 월마트는 상장 당시 점포 수가 50개에 불과한 아주 작은 규모였으며, 주인 의식을 가진 창업자의 지휘 아래 사업 모델을 반복적으로 개선해 나갔습니다. "그리고 결과적으로 월마트는 우리가 아는 그 월마트가 되었습니다." 하지만 당시 펀드는 월마트를 너무 일찍 매도해 버렸습니다.

엘렌보겐이 여기서 얻은 교훈은 단순히 월마트가 성공했다는 사실만이 아니었습니다. 진정한 '아웃라이어(Outlier, 극단적 예외)' 기업을 비중 축소하거나 매도해 버리는 실수는, 수학적으로 볼 때 수십 번의 올바른 소규모 투자 결정을 무력화할 수 있다는 사실이었습니다. 그는 뇌리에 박힐 만큼 명쾌하게 이를 요약했습니다. "수학적으로 볼 때, 단 한 번의 잘못된 결정—혹은 공개 시장은 매일 열리기 때문에 매일 내려야 했던 그 결정—이 다른 모든 훌륭한 결정들을 지워버린 셈입니다."

"당시 리테일 펀드(New Horizons Fund)의 상황을 수학적으로 따져보면 이렇습니다. 제 기억에 저는 약 80억 달러를 운용하고 있었는데, 이는 당시 미국에서 가장 큰 규모의 소형 성장주 자본이었습니다. 만약 월마트 지분을 팔지 않고 그대로 보유했더라면, 그 월마트 지분 하나만으로도 제가 운용하던 전체 자산 합계보다 더 컸을 것입니다."

이어서 엘렌보겐은 이러한 아웃라이어들을 어디서 찾을 수 있는지 언급했습니다. 대부분의 거대 기업은 처음부터 거대하게 시작하지 않습니다. 거대하게 '변해가는' 것입니다. "그러한 기업들의 약 80%는 소형주 단계에서부터 그 복리 성장의 여정을 시작합니다."

요약하자면, 시장이 이토록 편향되어 있다면 진짜 리스크는 자주 틀리는 것이 아닙니다. 정말 중요한 소수의 종목에서 틀리는 것이 리스크입니다. 평범한 비즈니스들로 과도하게 분산 투자하거나, 거시 경제에 대한 공포 때문에 승자 종목의 ...

항상 좋은글 감사합니다