1) 우위가 있다면, 끝까지 밀어붙여라

나의 가장 위대한 투자들은 아무도 관심을 두지 않는 듯한 공개 정보 한 조각을 확보했을 때 이루어졌다. 때로는 재무 제표를 얻기 위해 경영진을 괴롭히는 것을 의미하며, 때로는 생소한 회계 방식이나 상황을 이해하는 것을 의미한다. 혹은 연례 주주총회에 참석한 유일한 사람이 되는 것을 뜻하기도 한다.

시가총액 1억 달러(약 1,300억 원) 미만의 기업에서만 가능한 일이다. 그 이상의 체급에서는 기회를 엿보는 이들이 너무 많거나, 내가 멍청하거나, 혹은 둘 다일 수 있다. 이것이 정말 유효한 정보인지 어떻게 알 수 있을까? 그것은 패턴 인식과 수천 번의 반복 숙달에 달려 있다.

포터 스튜어트 대법관이 말했듯, "보면 안다"는 식이다. 확실한 기회를 잡았다면, 크게 베팅해야 한다.

2) 매일 50개 종목 검토

나는 거래소에 상장된 모든 종목 리스트를 내려받는다. 그리고 하나씩 검토한다. 하루에 50개씩 보는데, 약 한 시간 정도 소요된다.

대부분의 아이디어는 10초 만에 탈락한다. 수익성이 없거나, 이해하기 너무 어렵거나, 부채가 너무 많거나, 혹은 PER 5배가 넘는 가격표가 붙어 있는 경우들이다.

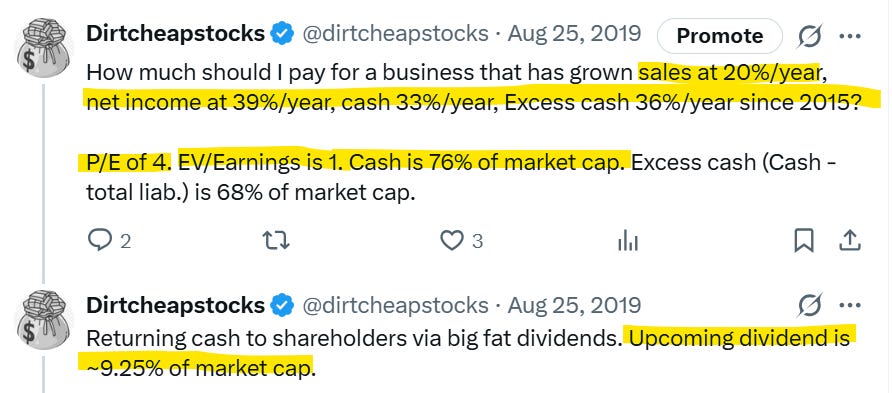

1년에 한 번쯤 PER 2배 수준에 순현금의 절반 가격으로 거래되는 종목을 발견한다. 그러면 이후 6개월 동안 해당 주식을 가능한 한 많이 사들이는 데 집중한다. 보통 시장이 눈치채기 전까지 이런 기업들에서 약 10만 달러(약 1억 3천만 원) 정도의 물량을 확보할 수 있다는 사실을 알게 되었다.

그 주식(앞서 언급한 저평가주)은 종목 리스트를 A부터 Z까지 전부 훑는 과정에서 발견한 것이다. 오해하지 마라, 나도 스크리닝을 한다. 하지만 최고의 아이디어는 스크리닝에 걸리지 않는 것들이다.

이런 노다지 같은 종목들은 금방 사라지겠지만, 그 과정 자체는 시간을 들일 가치가 충분하다. 그것이 바로 당신의 역량을 키우는 방법이기 때문이다. 온갖 것들을 배우게 될 것이다. 그냥 나를 믿어라. 이것은 웨이트 트레이닝과 같다. 하루 한다고 ...