ROIC, CAP, 그리고 초과수익 지속 기간을 활용한 주식 가치평가 실전 프레임워크

주식을 살 때, 당신이 사는 건 이익이 아닙니다.

당신이 사는 건 지속 기간입니다.

더 정확히 말하면, 어떤 기업이 자본비용을 초과하는 수익을 얼마나 오래 창출할 수 있는지에 대한 베팅입니다.

그게 바로 진짜 가치의 원천입니다. 그런데 이걸 따로 분리해서 분석하는 사람은 거의 없습니다.

그렇습니다… 바로 시간입니다.

낯설게 들리더라도 걱정 마세요. 차근차근 설명해 드리겠습니다.

모든 주가는 예측이다

이번 주, 모부신이 모건 스탠리 카운터포인트 글로벌을 통해 새로운 논문을 발표했습니다. 그리고 이 논문은 많은 생각을 불러일으켰습니다.

오랫동안 그의 작업을 추종해온 팬으로서, 저는 이를 제 나름의 시각으로 풀어보기로 했습니다.

핵심 아이디어는 단순합니다:

모든 주가는, 본질적으로, 압축된 예측입니다.

주가에는 다음에 대한 가정이 내재되어 있습니다:

성장률

마진 (수익성)

재투자 (ROIC)

리스크 (자본비용)

직관적으로 와닿죠?

실제로도 그렇습니다.

그런데 대부분의 투자자들이 간과하는 게 하나 있습니다 — 의도적으로가 아니라, 관행적으로 그냥 넘어가는 것…

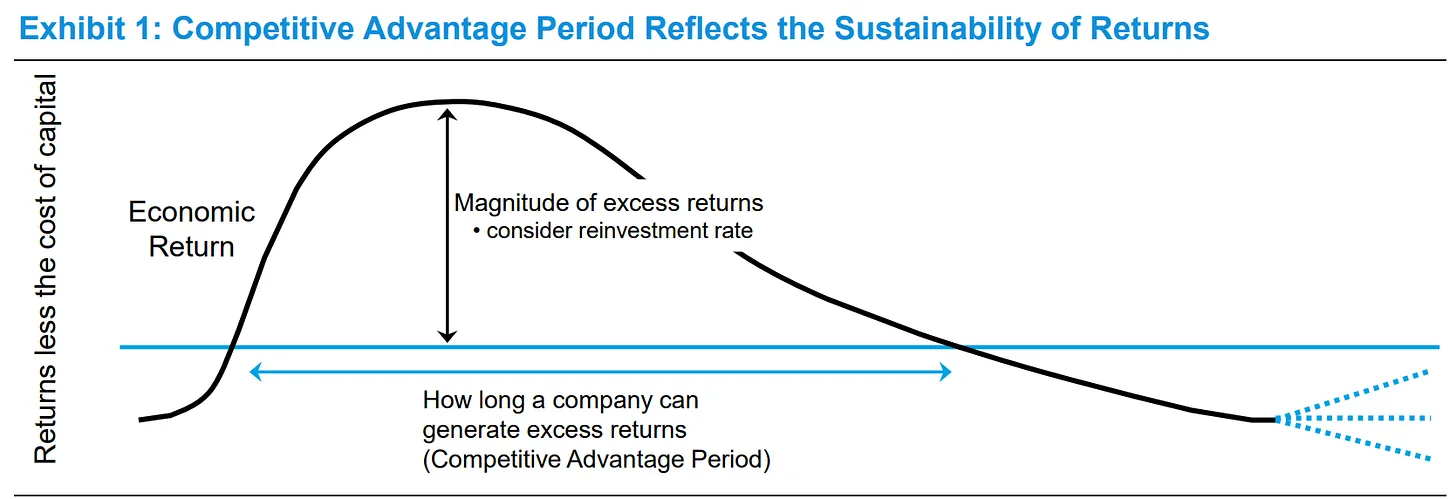

위의 네 가지 변수는 결국 아무도 굳이 계산하지 않는 단 하나의 숫자로 압축됩니다: 기업이 자본비용을 초과하는 수익을 얼마나 오래 유지할 수 있는가.

그것이 바로 경쟁우위 지속 기간(CAP, Competitive Advantage Period)입니다.

CAP의 관점으로 생각하기 시작하는 순간

당신이 지불하는 모든 가격이 지속 기간에 대한 베팅임을 깨닫게 됩니다.

품질에 대한 베팅이 아닙니다. 성장에 대한 베팅도 아닙니다.

시간에 대한 베팅입니다.

왜냐하면 가치평가란 단순히 기업이 얼마나 훌륭한가의 문제가 아니기 때문입니다.

얼마나 오래 훌륭함을 유지할 수 있는가의 문제입니다.

PER이 당신에게 거짓말을 하는 이유

간단한 예시에서 시작해 봅시다.

두 기업을 살펴본다고 가정해보겠습니다.

두 기업 모두 주가수익비율(PER) 25배에 거래됩니다.

두 기업 모두 ROIC 20%를 창출하고,

이익의 60%를 사업에 재투자합니다.

언뜻 보면 똑같아 보입니다…

같은 멀티플, 같은 경제성, 같은 스토리.

그런데 딱 하나의 결정적인 차이가 있습니다.

기업 A: 경쟁이 수익을 갉아먹기 전까지 해당 수익률을 5년 유지할 수 있습니다.

기업 B: 동일한 수익률을 15년 유지할 수 있습니다.

이 중 하나는 극도로 저평가되어 있습니다. 나머지 하나는 아마도 적정 평가일 것입니다.

PER은 어느 쪽이 어느 쪽인지 알려주지 않습니다.

그게 바로 문제입니다.

멀티플은 지름길입니다. 성장률, 재투자 수익률, 자본비용, 지속 기간이라는 네 가지 서로 다른 경제적 변수를 하나의 숫자로 압축해버립니다.

스크리닝에는 유용합니다.

의사결정에는 위험합니다.

그 구성 요소들을 제대로 따져보지 않고 25배 멀티플을 그대로 적용하면, 네 가지 변수 모두에 대해 자신도 모르는 사이에 암묵적인 가정을 동시에 내리는 셈이 됩니다.

가치를 두 개의 버킷으로 나누기

1961년, 밀러와 모딜리아니는 가치평가를 훨씬 명쾌하게 사고할 수 있는 틀을 제시했습니다.

그...