위대한 기업과 위대한 투자를 가르는 ROIC 프레임워크

진지한 투자자라면 결국 누구나 같은 멘탈 모델을 구축하게 된다.

훌륭한 사업을 찾아라. 높은 마진, 높은 자본수익률, 경쟁자가 범접할 수 없는 지속적인 경쟁우위. 그것을 사라. 보유하라. 부자가 되어라.

완벽한 논리처럼 느껴진다. 투자에 관해 읽어온 모든 것의 결론처럼 느껴진다. 그런데 미국 공개 시장을 대상으로 행해진 가장 엄밀한 분석 중 하나에 따르면, 이는 틀렸다.

약간 틀린 것도 아니고, 예외적인 경우에만 틀린 것도 아니다. 가장 많은 돈을 잃게 만드는 방식으로 틀렸다. 투자자가 가장 확신하는 바로 그 지점에서 틀렸기 때문이다.

모건 스탠리 카운터포인트 글로벌의 모부신과 캘러핸은 1990년부터 2022년까지 수천 개의 미국 상장사를 대상으로 수치를 분석했다. 그들의 발견은 한번 멈춰 곱씹을 가치가 있다. 투하자본수익률(ROIC) 기준 상위 20%에 해당하는 기업들을 단순히 매수해 3년간 보유했을 때, 위험조정수익률은 2, 3, 4분위 기업들을 매수했을 때와 대략 동일했다. 의미 있는 수준으로 부진했던 집단은 최하위 20%, 즉 진정으로 나쁜 사업들뿐이었다.

시장은 이미 어느 기업이 훌륭한지 알고 있다. 오래전부터 알고 있었다. 지금 그 기업들을 발견했다고 해서 당신이 무언가를 새로 발굴한 것이 아니다.

이 하나의 통찰을 제대로 이해하면, 앞으로 당신이 내릴 모든 투자 판단을 바라보는 방식이 달라진다. 이어지는 내용은 바로 이 통찰에서 도출되는 프레임워크다.

ROIC가 실제로 측정하는 것

투자에서의 시사점을 논하기 전에, 투하자본수익률이 실제로 무엇을 알려주는지, 그리고 무엇을 알려주지 않는지를 정확히 짚고 넘어갈 필요가 있다.

ROIC = 세후순영업이익(NOPAT) ÷ 투하자본

이 지표는 단 하나의 질문에 답한다: 이 사업에 투입된 1달러당 얼마를 벌어들이는가? ROIC가 20%인 기업은 투자된 1달러마다 20센트를 번다. 5%인 기업은 5센트를 번다.

공식은 단순해 보인다. 해석은 그렇지 않다.

투하자본은 기업이 사업을 구축하는 데 지출한 모든 것의 누적 총량을 나타낸다. 공장, 설비, 운전자본, 인수합병. NOPAT은 자본구조와 세금의 왜곡을 제거해, 자본을 제공한 모든 주체가 가져갈 수 있는 영업이익을 보여준다. 이 둘을 합치면 근본적인 질문에 답할 수 있다: 이 사업은 경제적 가치를 창출하고 있는가, 아니면 파괴하고 있는가?

절대적인 수치는 자본비용, 즉 투자자가 위험을 감수하는 대가로 요구하는 보상과 비교할 때 비로소 의미를 지닌다. ROIC가 20%이고 자본비용도 20%라면, 그 기업은 경제적 가치를 전혀 창출하지 못하고 있다. 제자리걸음이다. 투자된 1달러가 정확히 1달러의 가치만 돌려준다. 진정한 가치 창출은 ROIC가 이 기준선을 초과할 때에야 시작된다. 그래야만 투자된 1달러가 시장 가치로 환산했을 때 1달러 이상을 돌려주기 때문이다.

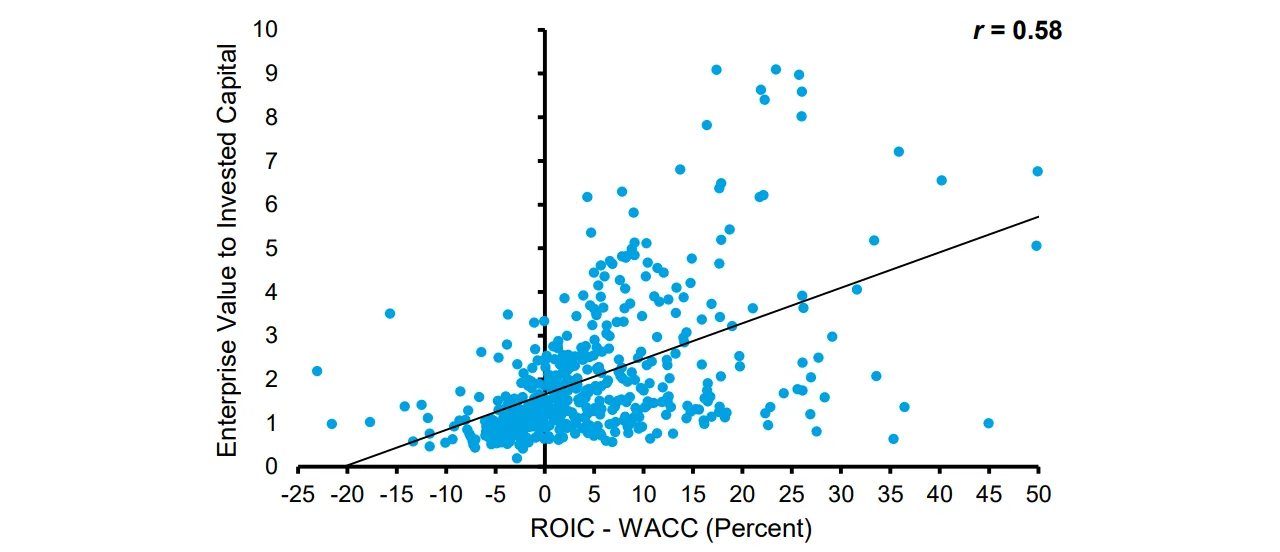

ROIC와 자본비용 간의 스프레드가 내재가치의 엔진이다. 모부신과 캘러핸은 이를 실증적으로 입증한다. 매출 기준 미국 상위 500대 기업을 대상으로 ROIC에서 WACC(가중평균자본비용)를 뺀 값을 기업가치 대비 투하자본 배수와 대조해 플롯했을 때, 상관계수는 0.58이었다. 여기에 예상 매출 성장률을 두 번째 변수로 추가하자 0.78로 상승했다. 시장은 대체로 이를 정확히 가격에 반영하고 있으며, 수십 년 전부터 그래왔다.

한 가지 중요한 뉘앙스에 주목할 필요가 있다.

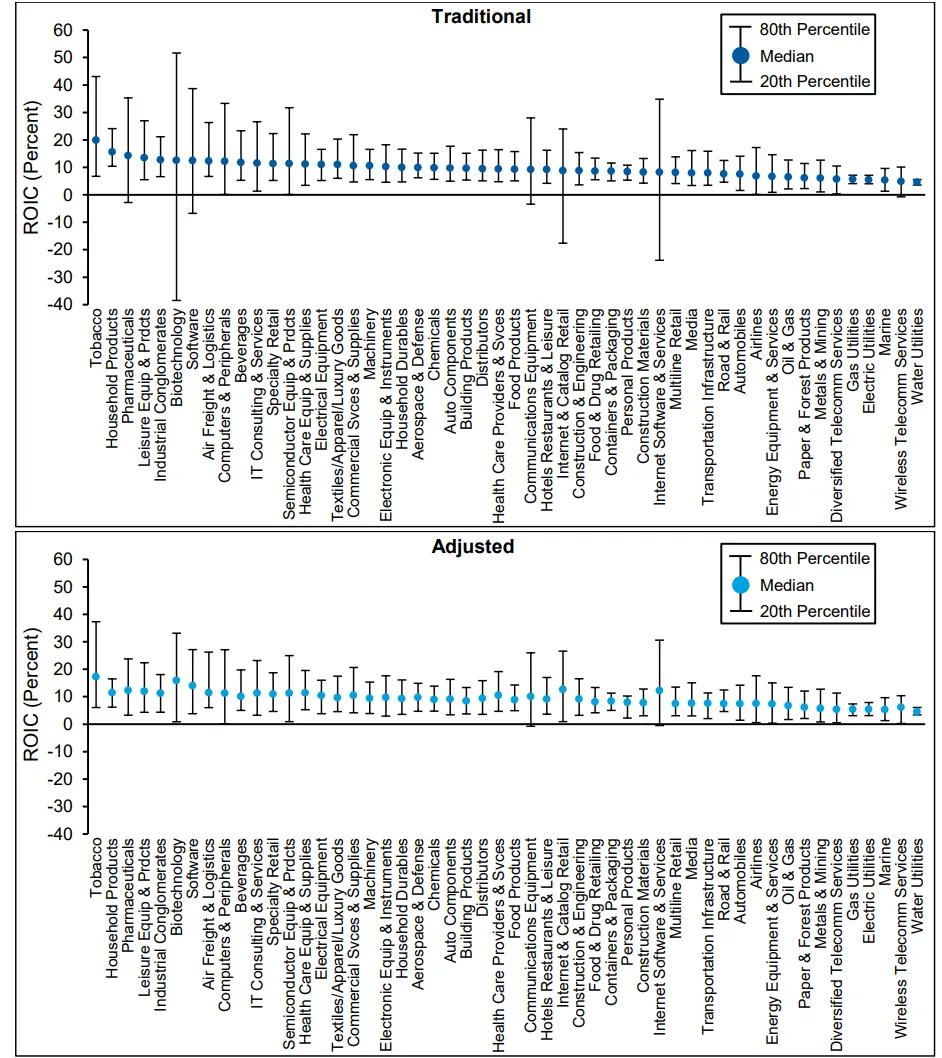

ROIC는 무형 투자에 대한 조정이 필요하다. 전통적인 회계는 R&D와 브랜드 구축 비용을 비용으로 처리한다. 이 지출은 손익계산서에는 반영되지만 대차대조표에는 전혀 나타나지 않는다. 이로 인해 지식 집약적 사업의 이익과 투하자본 모두가 체계적으로 과소평가된다. 제품 개발에 막대한 비용을 지출하는 소프트웨어 기업은 실제보다 수익성이 낮아 보이게 된다.

모부신과 캘러핸이 R&D와 판매관리비(SG&A)의 일부를 무형자산으로 자본화하고, 추정 내용연수에 걸쳐 상각하는 방식을 적용했을 때 두 가지 변화가 나타났다. 극단적인 ROIC 이상값들이 평균 쪽으로 수렴했다. 그리고 바이오테크와 소프트웨어처럼 무형자산 비중이 높은 산업의 실제 수익률이 보다 정확하게 표현되었다. 기술, 헬스케어, 소비자 브랜드 기업에 투자하는 투자자라면, 이 조정을 무시할 경우 어느 사업이 진정으로 탁월한지에 대해 잘못된 결론에 이르게 된다.

산업별 패턴을 살펴보면 시사하는 바가 크다. 담배와 생활용품이 최상위에 자리하고, 유틸리티와 무선통신이 최하위에 위치한다. 산업 내 격차는 산업 간 격차만큼이나 흥미로운 경우가 많다. 헬스케어의 변동계수는 3.9로, 훌륭한 헬스케어 기업과 평범한 기업 사이의 거리가 엄청나다는 의미다. 바로 이 분산 속에서 분석적 작업이 수익을 만들어낸다.

모든 것을 바꾸는 발견

당신이 평가하는 모든 주식을 ...