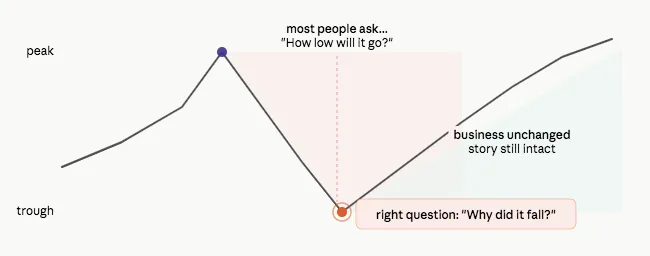

주가가 40% 하락하면, 대부분의 사람들은 "얼마나 더 빠질까?"를 묻는다. 올바른 질문은 "왜 빠졌는가?"이다.

도서관에서 화재경보가 울렸다는 이야기가 있다.

절반의 사람들은 뛰쳐나간다. 절반은 주위를 둘러보며 실제로 연기가 나는지 확인한다.

주식시장은 매 분기마다 정확히 이 같은 장면을 반복한다.

패닉 자체가 상품이다

모든 하락장은 그 안에 있을 때 똑같이 느껴진다.

주가는 25% 빠져 있고, 헤드라인은 암울하며, 증권사 앱은 당신의 포트폴리오를 위해 특별히 개발한 새로운 빨간색을 뽐내고 있다.

그런데 아무도 말해주지 않는 것이 하나 있다. 하락의 이유가 하락 그 자체보다 훨씬 더 중요하다. 조금 더가 아니라, 무한히 더.

구조적으로 영구적인 문제 때문에 30% 빠진 주식은 재앙이다. 여전히 펀더멘털이 온전한 기업이 단 한 분기 실적을 놓쳐서 30% 빠진 주식은, 그 해 최고의 매수 기회인 경우가 많다.

어려운 부분은 지금 내가 어느 쪽을 들고 있는지 아는 것이다.

주가가 하락하는 이유: 간단한 분류법

진단을 내리기 전에, 무엇이 가능한지부터 알아야 한다.

대부분의 하락은 네 가지 원인 중 하나로 귀결된다.

첫째, 기업이 투자자들의 기대를 충족하지 못한 경우다. 비즈니스가 실제로 받아야 할 평가가 아니라, 월스트리트 모델이 예측한 수치를 맞추지 못한 것이다. 이런 하락은 가장 폭력적인 경우가 많지만, 동시에 가장 되돌리기 쉬운 경우도 많다.

둘째, 업종 자체가 하강 사이클에 접어든 경우다. 매출이 둔화되고, 마진이 줄어들고, 주가가 벌을 받는다. 그러나 사이클은 정의상 반드시 돌아온다.

셋째, 더 나은 제품을 가진 경쟁자가 등장한 경우다. 이것이 가장 위험하다. 사이클은 끝난다. 경쟁자는 때로 사라지지 않는다.

넷째, 스토리 자체가 바뀐 경우다. 경영진이 전략을 바꾸거나, 레버리지가 늘어나거나, 혹은 원래의 투자 thesis가 소리 없이 무너지기 시작한 경우다.

이 네 가지를 구별하지 못하는 투자자는, 난기류 속에서 계기판도 없이 비행하는 것과 같다.

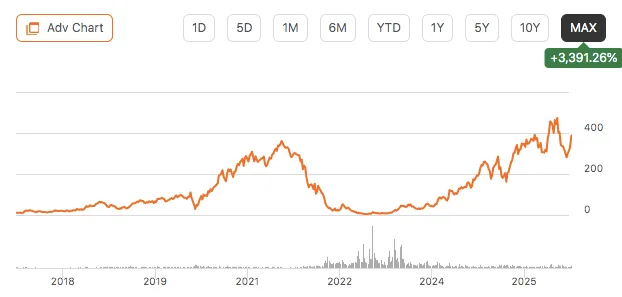

기대치 게임: 2025년의 ASML

2024년 10월, ASML — 지구상에서 가장 첨단 반도체를 찍어낼 수 있는 유일한 장비를 만드는 네덜란드 기업 — 이 단 하루 만에 20% 폭락했다.

이유는 무엇이었나? 3분기 수주잔고가 26억 유로로 집계됐는데, 애널리스트들은 54억 유로를 예상하고 있었다.

비즈니스는 변하지 않았다. EUV 독점은 그대로였다. 어떤 경쟁자도 10년의 기술 격차를 좁히지 못했다. TSMC, 삼성, 인텔은 여전히 ASML의 장비 없이는 존재할 수 없었다.

바뀐 것은 수요의 타이밍, 즉 고객사 발주 사이클의 일시적인 소강 상태였을 뿐이다.

2025년 초까지도 주가는 중국 수출 규제 우려로 압박을 받았다. 매크로 헤드라인은 요란했다. 그러나 실제 경쟁 해자는 전혀 훼손되지 않았다.

이것이 기대치 함정의 가장 순수한 형태다. 월스트리트가 모델을 만들었다. 현실이 그 모델에서 벗어났다. 주가는 실제로 부서진 무언가가 아니라, 그 괴리 때문에 벌을 받았다.

ASML이 무엇을 하는지 이해하는 장기 투자자에게, 이것은 신호처럼 분장한 소음이었다.

사이클 함정: 느린 것은 죽은 것이 아니다

피터 린치는 사이클 주식을 바닥에서 파는 투자자들에게 이름을 붙였다: 영구적인 패자들.

그의 책 《월가의 영웅》에서 린치는 대부분의 개인 투자자들이 사이클 주식을 정반대로 한다고 묘사한다. 좋을 때 산다 — 실적이 고점이라 PER이 낮아 보일 때. 나쁠 때 판다 — 실적이 바닥을 찍어 PER이 높아 보일 때. 비싼 값을 치르고 헐값의 수익을 받아간다.

그의 통찰은 단순하지만 파괴적이다:

사이클 기업에서, 높은 PER은 바닥이 가까웠다는 신호일 수 있다.

린치는 Phelps Dodge와 크라이슬러 같은 기업들에서 탁월한 수익을 거뒀다 — 둘 다 반등하기 직전까지는 망하는 것처럼 보였다. 핵심은 사이클을 알아보는 것이었지, 영구적인 쇠퇴를 알아보는 것이 아니었다.

던져야 할 질문은 그 단순함에서 잔인하다: 수요가 사라진 것인가, 아니면 미뤄진 것인가?

자동차, 철강, 주택, 프로판 — 사람들은 여전히 이것들을 필요로 한다. 다만 이번 분기가 아닐 뿐이다.

죽다 살아난 경험: 카바나

2022년, 카바나 주가는 370달러에서 4달러 아래로 떨어졌다.

오타가 아니다. 99% 하락이다.

세간의 내러티브는 이 회사가 사기라는 것이었다. 적자에 허덕이고, 빚더미에 올라앉은 재앙. 너무 빠르게 성장했고, 무모하게 자금을 조달했으며, 곧 또 다른 위워크가 될 것이라고.

실제로 ...