[책] 퀄리티 투자, 그 증명의 기록 - 테리 스미스 [5]

Reaching

2025.08.15조회수 99회

Reaching

구독자 102명구독중 44명

모든 것이 완벽한 여행이었다.

매일 웃으며 사랑하며 건강하게 살고 있습니다.

73권 독서 기록 / 1500권 목표,

요가수련 14개월차, 디지털 노마드, 세계 여행이 목표.

“기업 경영 실적을 판단하는 주요 척도는 지나친 레버리지나 회계 속임수 같은 것을 사용하지 않고 사용자기자본 대비 큰 이익을 냈는가지, 주당순이익(EPS)이 꾸준히 증가하는가가 아니다.”

기업 전망이 악화하여 내재가치도 하락해서 주가가 하락한다면 자사주 매입 강행은 그저 (버크셔 해서웨이와 다른 잔여주주의) 돈을 낭비하는 일에 그칠지도 모른다.

행동주의는 분명 주주 이해관계를 증진시키는 역할을 한다. 하지만 행동주의자가 애널리스트 집단의 관심을 불러일으킬 만한 거래를 하도록 기업을 한껏 부추기고는 이익을 보면서 지분을 팔고 빠져나가려는 시도가 너무 많다. 흥미진진한 일이긴 하지만, 잘게 쪼개져버린 기업의 지분을 가진 우리 같은 장기 주주에게는 별로 도움이 안 된다. 경영진 교체와 재무제표 왜곡을 수반하는 경우도 많다. 게다가 투자은행가와 변호사, 회계사 등에게 지불하는 분할 보수separation fee라는 막대한 마찰 비용frictional cost도 있고, 수많은 조정을 거쳐서 이해 불가의 영역에 근접한 재무제표도 뒤따른다.

세계 경제를 어떻게 전망하는지, 그런 상황에서 이득을 보거나 대처하기 위해 우리 펀드는 어떤 포지션을 취하는지 질문을 많이 받는다. 우리 투자 접근법은 다행스럽게도 세계 경제의 전망에 관한 우리 시각에 기반하지 않는다. 내가 ‘다행스럽게도’라는 표현을 쓴 이유는, 우리가 이 영역에 대단한 전문성이 있다고 내세우지도 않을뿐더러 그 전망을 그리 낙관하지 않기 때문이다. 금융업계의 많은 사람이 전문성을 내세울 만한 합당한 근거가 없는데도 마치 그런 것처럼 주장하는 모습과 대조적이다. 우리는 앞으로 무슨 일이 일어날지 모른다는 걸 인정한다는 면에서 그들보다 적어도 한 발짝은 앞서 있다.

우리 투자 전략의 근간은 무엇보다도 훌륭한 기업 주식을 매수하는 것이다. 우리 펀드에 관해서 여러분에게 약속할 수 있는 건 별로 없지만, 한 가지 분명한 사실이 있다. 바로 훌륭한 기업 주식을 보유하려는 목표를 대부분 달성했다는 것이다.

워런 버핏은 1979년 버크셔 해서웨이 연례 투자자 서한에서 ROCE를 “기업 경영 실적을 판단하는 주요 잣대”라고 표현했다.

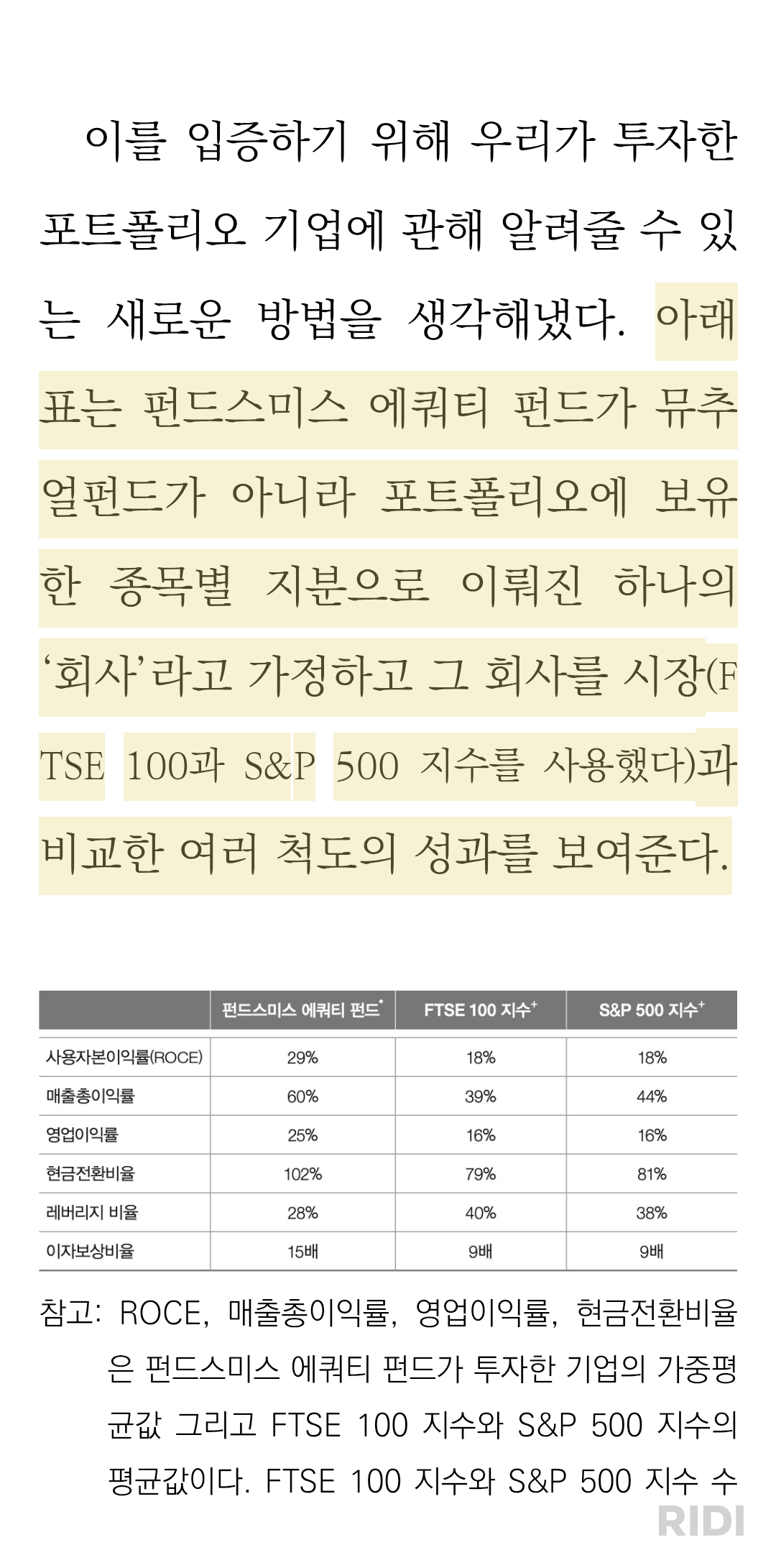

아래 표는 펀드스미스 에쿼티 펀드가 뮤추얼펀드가 아니라 포트폴리오에 보유한 종목별 지분으로 이뤄진 하나의 ‘회사’라고 가정하고 그 회사를 시장(FTSE 100과 S&P 500 지수를 사용했다)과 비교한 여러 척도의 성과를 보여준다.

우리는 그 어떤 ‘마켓 타이밍’ 판단도 하지 않는다. 원하는 유형의 기업에 펀드 자금을 온전히 투자하는 것이 목표다. 따라서 매수나 매도에 적절한 순간(또는 심지어 적절한 연도)을 맞히는 일에 전문성이 없다는 사실을 흔쾌히 인정한다

투자자가 돈을 버는 방법은 사실상 펀드가 보유한 기업 주식의 시세 차익과 배당금뿐이다. 거래비용은 투자 수익을 떨어뜨리므로 여러 펀드를 비교할 때 꼭 고려해야 한다. 펀드스미스는 거래비용을 포함하는 우리만의 총비용 기준을 투자 총비용(TCI)이라는 이름으로 공개해왔다. T클래스 배당재투자 펀드의 2014년 TCI는 1.18%였는데, 자발적 거래뿐 아니라 모든 자금 유출입에 수반되는 거래비용을 포함한 수치다. 거래비용을 최소화하는 동시에, 훌륭한 기업 지분을 매도하며 우리가 저지르고 있을지도 모르는 실수를 피하고자 우리는 이런 주문을 외운다. “아무것도 하지 말고, 그냥 깔고 앉아 있자.”

기업도 자본비용보다 큰 이익을 ...

![[책] 세계 경제 지각 변동 요약 -박종훈 저 [완]](https://post-image.valley.town/slq5i7-YbaUZjpWN1fcH9.png)

수업노트랑 책 포스팅들이 복기하는 것에 정말 유익하네요. 화이팅 하세요! 👨🏫

감사합니다 Fine님 😀

Fine님 댓글 덕분에 글을 다시 훑어보다가 제가 그래프를 빼먹고 안 올렸다는 사실을 발견하고 추가했습니다. 감사합니다 ^^

주말에 날도 더운데 진짜 열심히 하시네요. 잘 챙겨드시고 건강 유의하시면서 하세요. 볼 수록 유익한 업데이트 감사드립니다 ㅎㅎ

Fine님께 비하면 많이 부족합니다. 공개 안하셔도 엄청 열심히 공부하시는 것 알고 있어요. ^^ 말씀 감사해요 ^^