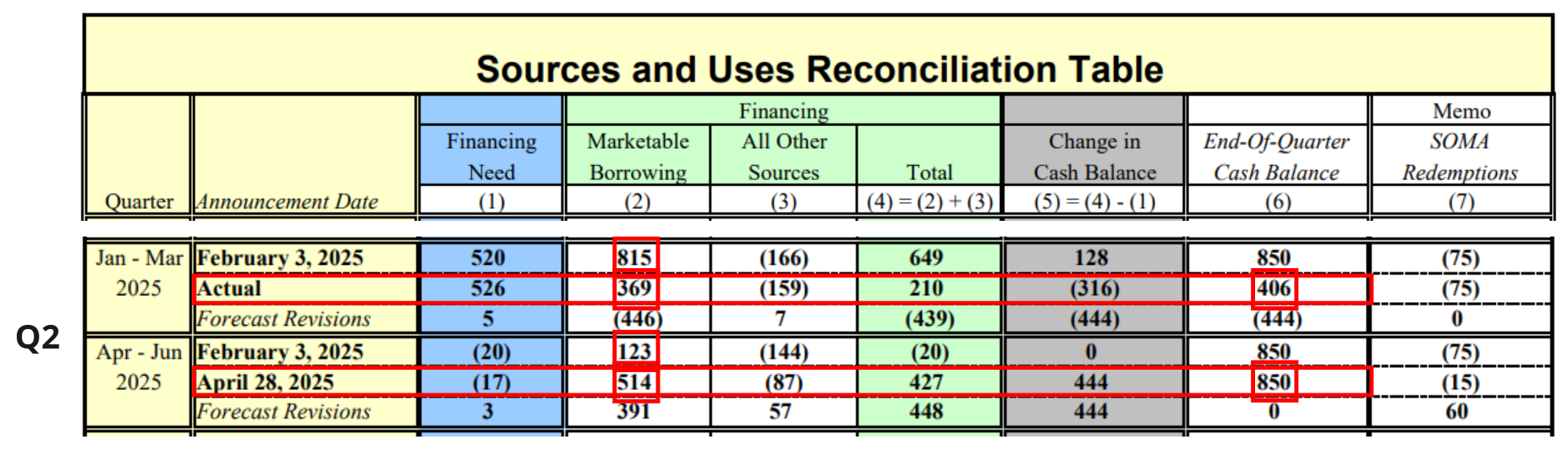

(4Q25 Review Pt.3) USDJPY를 중심으로 바라보는 단·중기적 유동성 시나리오

s4ndwalker

2026.01.25조회수 86회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

미-일 정책금리 스프레드 중심 USDJPY 프라이싱 메커니즘이 단기적으로 왜곡된 레짐에 위치해 있을 가능성 시사

‘24년 9월 18일 이후 미 연준(Fed)은 고금리 국면에서 벗어나 정책금리 인하 사이클에 진입했다. ‘25년까지는 미국채 10년물 금리가 대체로 기준금리 경로를 후행적으로 추종했으나, ‘25년 10월 이후 완만한 상승 전환을 보이며 최근에는 정책금리와의 괴리(장기금리 상방 이탈)가 뚜렷해졌다.

일본은행(BOJ)은 ‘24년 7월 이후 처음으로 0%대를 이탈한 뒤, 현재까지 25bp 인상을 2회 단행하며 정상화 국면을 진행 중이다. 일본 10년물 금리 또한 인상 국면에서 정책금리 대비 상대적 괴리 확대가 관찰된다.

한편, 미국채 10년물과 일본 10년물 간 정책금리 격차는 ‘25년 내내 하락 추세에 놓여 있었다.

정리하면, Fed는 인하, BOJ는 인상으로 정책금리 스프레드는 축소되는 환경이다. 통상적 메커니즘이라면 엔 캐리 언와인딩 압력이 강화되며 USDJPY 하락 (달러 약세 및 엔 강세)이 자연스럽다. 그러나 실제 USDJPY는 이에 역행하는 흐름을 보여 ‘정상 경로’ 대비 괴리가 발생하고 있다.

이 현상에 대해 두 가지 시간지평적 관점으로 접근할 수 있다:

정책금리 스프레드의 하락이 USD 약세 및 JPY 강세로 단순 환원되기 어려운 국면 (단기적인 관점에서 현재 상황에 대한 설명)

현재의 엔저가 펀더멘털에 기반하고 있지 않다는 것 (중장기적 관점에서 바라봐야 함)

미-일 정책금리 스프레드가 축소되는 환경에서는 통상 엔 캐리 언와인딩에 따른 USDJPY 하락이 자연스럽다. 그럼에도 USDJPY가 이를 충분히 반영하지 못한다면, 이는 상관관계가 붕괴됐다기보다 정책금리 중심 메커니즘이 단기적으로 왜곡된 레짐에 위치해 있음을 시사한다.

1) 장기금리의 구성 변화 (기대경로 vs 텀프리미엄)

10년물 금리는 기대 정책경로 (기대 단기금리)와 텀프리미엄 (듀레이션 리스크 보상)의 합으로 결정된다. 미국 10년물의 정책금리 대비 이탈은, a) 인하 이후의 추가 인하 기대가 제한되거나, b) 장기물 듀레이션 리스크 프리미엄이 재평가되는 등 장기금리 고유 요인이 강화되고 있음을 시사한다.

2) 텀프리미엄 스프레드 하락과 FX의 비동행

‘25년 내내 미-일 10Y 정책금리 격차가 축소되었다면, 통상 이는 USDJPY 하방 요인이다. 그럼에도 USDJPY가 버텼다는 것은, 정책금리 스프레드보다 기대 정책경로, 자금흐름, 리스크 프리미엄이 더 강하게 작동했음을 의미한다. 즉, 금리의 성분 변화가 FX에 반영되는 우선순위가 바뀌었을 ...

깊이 있는 인사이트 감사합니다! 매크로 글 모두 너무 좋네요 👍

찾아주셔서 감사합니다!