3Q26 Macro Overview (US, KR) 및 간단 밸류에이션 체크

s4ndwalker

2026.05.31조회수 54회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

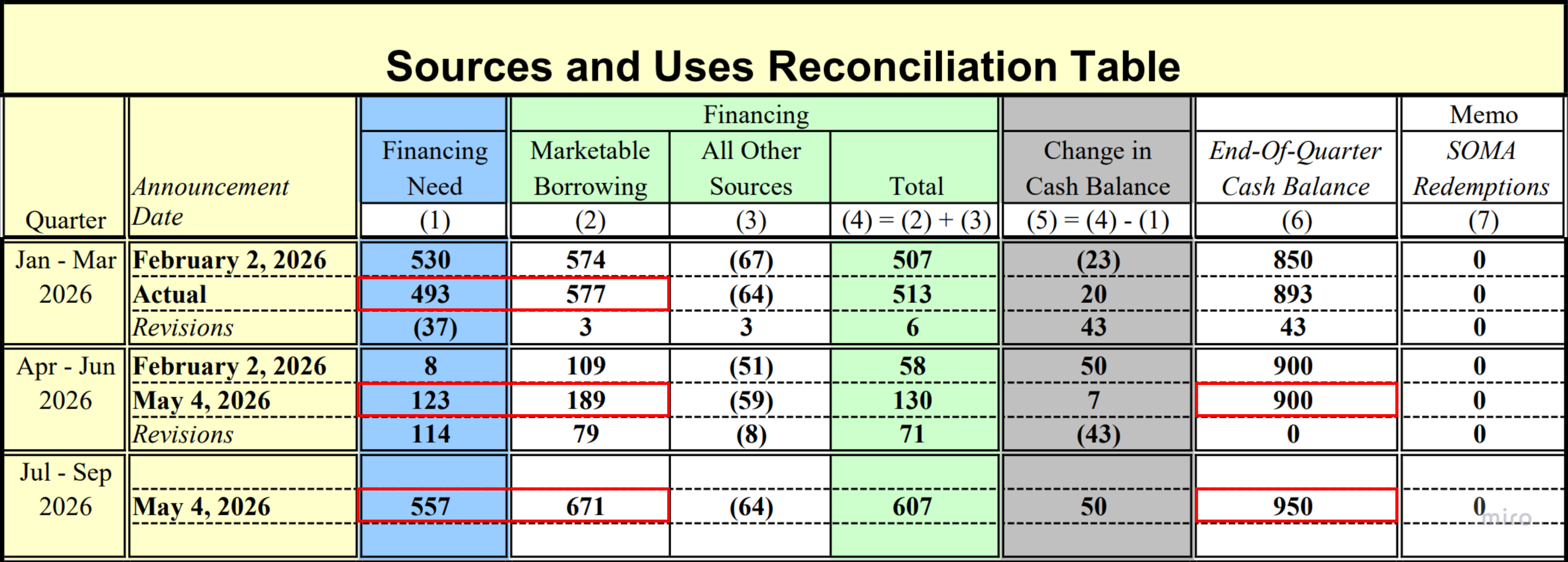

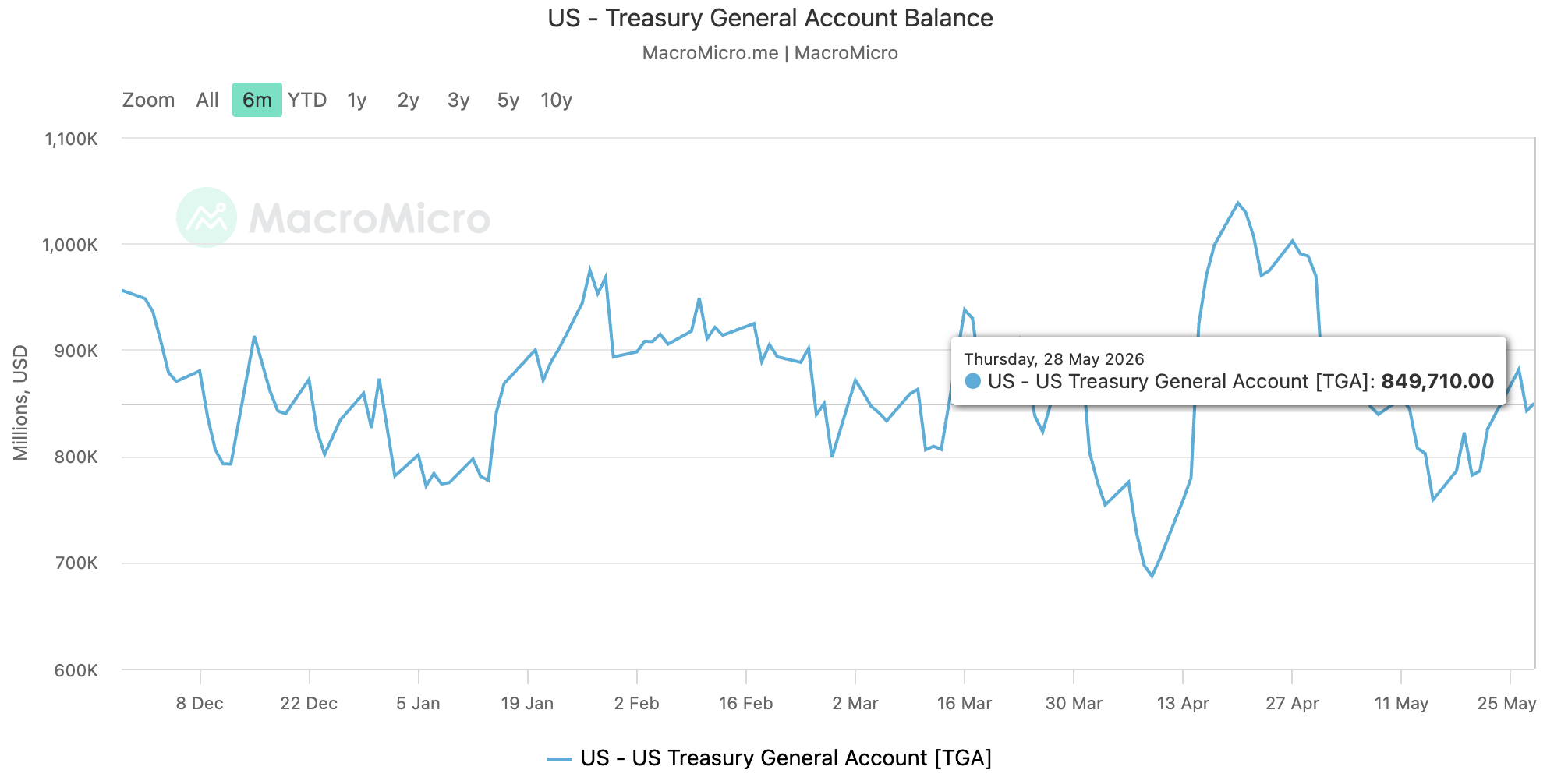

미 재무부의 2분기 말 TGA 잔고 목표치는 $900B

현재 TGA 잔고가 대략 $850B임을 고려하면, 2분기 말까지 약 $50B의 TGA 리빌드가 필요.

3분기에는 재무부가 대규모 순시장성 국채를 발행하지만, 그중 대부분은 같은 분기의 재정 지출·상환·기타 financing need를 충당하는 데 사용된다.

$671B의 순시장성 국채 조달 중, 기타 자금원 감소분 $64B을 반영하면 총 조달 재원은 $607B이고, 이 중 $557B이 financing need를 충당한다. 남는 $50B은 TGA 잔고 증가로 흡수된다.

따라서 3분기 동안 순수 TGA 잔고로 흡수될 유동성 규모는 약 $50B이다.

즉, 3분기는 "대규모 발행 = 전액 유동성 흡수"로 보기보다는, "발행 규모는 크지만 순수 TGA 채널을 통한 유동성 흡수는 $50B 수준"으로 보는 것이 적절하다.

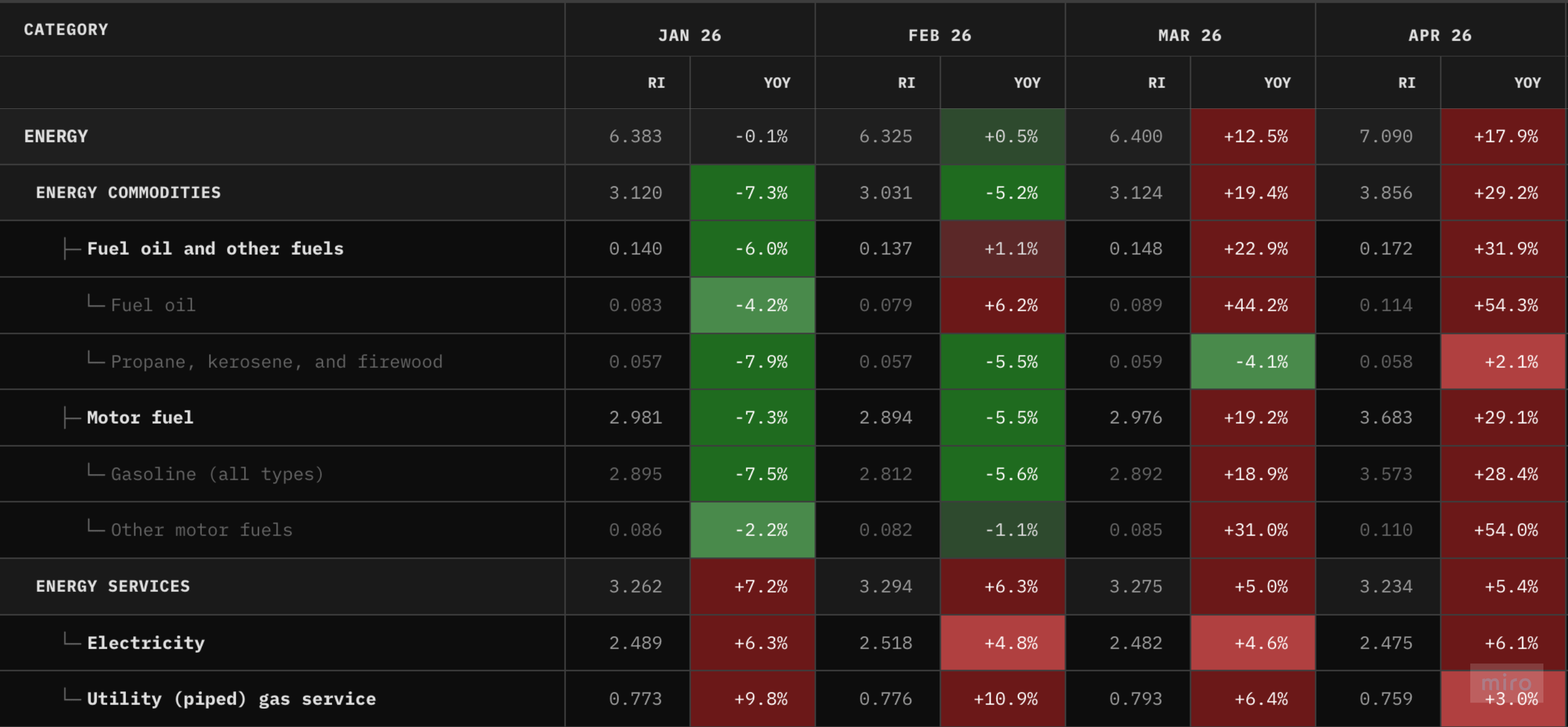

표면적으로, 미-이란 전쟁의 여파가 에너지 가격에 본격적으로 전가되기 시작했음이 선명하게 보여진다.

헤드라인 CPI (전 품목) 전년동월비는 1~2월 +2.4%에서 3월 +3.3%, 4월 +3.8%로 두 달 만에 1.4%p 올랐다.

반면 supercore (주거 제외 서비스)는 +3.3~3.5% 범위에서 큰 변동 없이 머물러, 헤드라인 가속이 서비스가 아닌 에너지에서 비롯됐음을 시사한다.

에너지 항목 전년동월비는 1월 -0.1%·2월 +0.5%에서 3월 +12.5%, 4월 +17.9%로 급반전했다.

특히 에너지 상품 (연료)이 1~2월 마이너스 (-7%대)에서 4월 +29.2%로 돌아섰고, motor fuel +29.1%·gasoline +28.4%·fuel oil +54.3% 등 미·이란 분쟁발 유가 충격이 그대로 반영됐다.

반면 전기·도시가스 등 에너지 서비스는 +5%대로 상대적으로 안정적이어서, 이번 충격이 원유·정제연료 중심임을 확인할 수 있다.

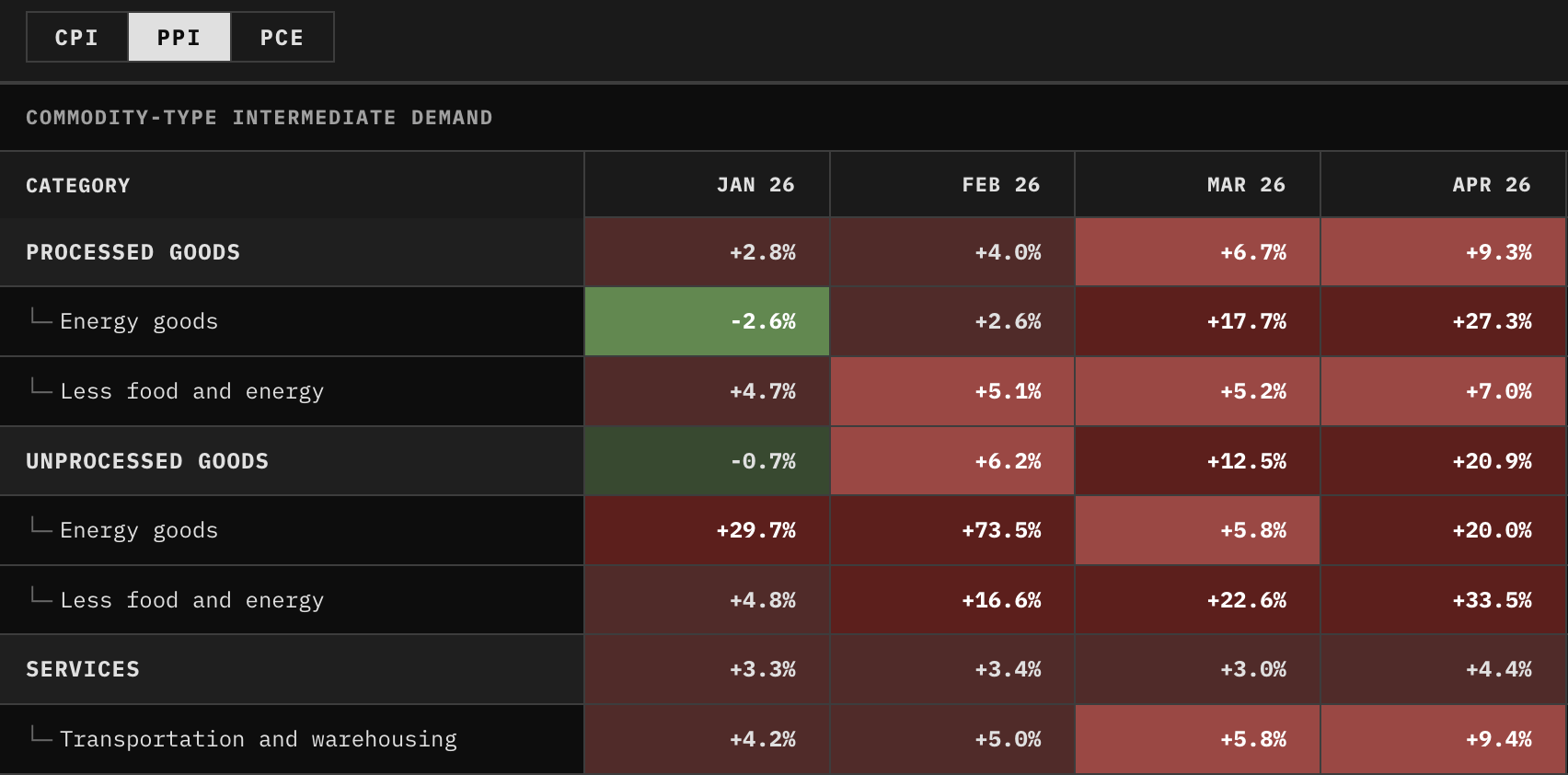

최종수요 (final demand) PPI는 1월 +3.1%에서 4월 +6.0%로 올라왔고, 그중 최종수요 에너지가 1~2월 마이너스에서 3월 +13.0%, 4월 +22.7%로 급등하며 상승을 주도했다.

중간수요 (intermediate demand) 단계에서도 가공 에너지 상품이 3월 +17.7%, 4월 +27.3%로 뛰어, 비용 압력이 생산 파이프라인 상류에 누적되고 있다.

즉, 에너지 충격이 최종재 가격뿐 아니라 기업 입력가격 (중간재)에도 동시에 반영되는 국면으로, 향후 최종가격 전이 위험을 시사한다 (월러가 언급한 기업 입력가격지수 급등과 정합).

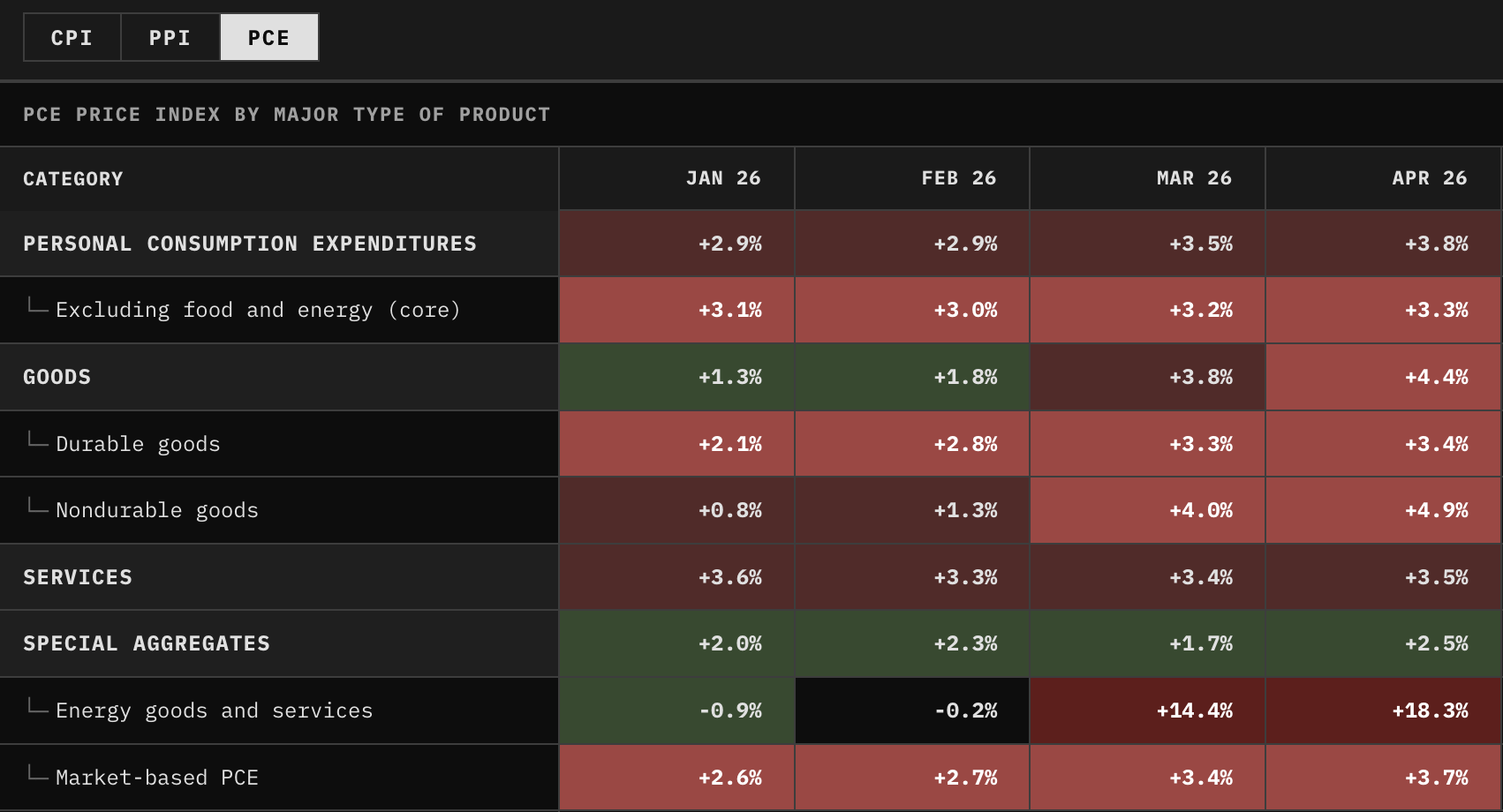

헤드라인 PCE 물가는 1~2월 +2.9%에서 3월 +3.5%, 4월 +3.8%로 상승했고, 근원 PCE (식품·에너지 제외)는 +3.0~3.3%로 상대적으로 완만하다.

에너지 상품·서비스 항목이 1~2월 마이너스에서 3월 +14.4%, 4월 +18.3%로 급반전하며 헤드라인 가속의 핵심 동인으로 작용했다.

비내구재 (nondurable goods)가 4월 +4.9%까지 올라온 점은, 에너지 충격이 일부 소비재 가격으로 번지기 시작했을 가능성을 시사한다.

4월 헤드라인 +3.8%, 근원 +3.3%는 월러가 인용한 추정치와 일치하며, 현재 인플레이션 압력이 에너지 주도이면서도 근원으로의 전이 여부가 관건임을 보여준다.

어찌됐건 물가지표는 결국 과거의 데이터이며, 이제 핵심은, 향후 인플레이션 전망, 즉 인플레이션 기대치에 어떻게 반영이 되었는지이다.

손익분기 인플레이션율은 특정 기간 동안 시장이 예상하는 평균 인플레이션 수준을 가늠하는 데 사용된다.

투자자들이 명목 국채와 물가연동국채 (TIPS) 중 어느 쪽을 선택할지 판단하는 데 도움을 준다.

5년 기준 Breakeven Inflation Rate

10년 기준 Breakeven Inflation Rate

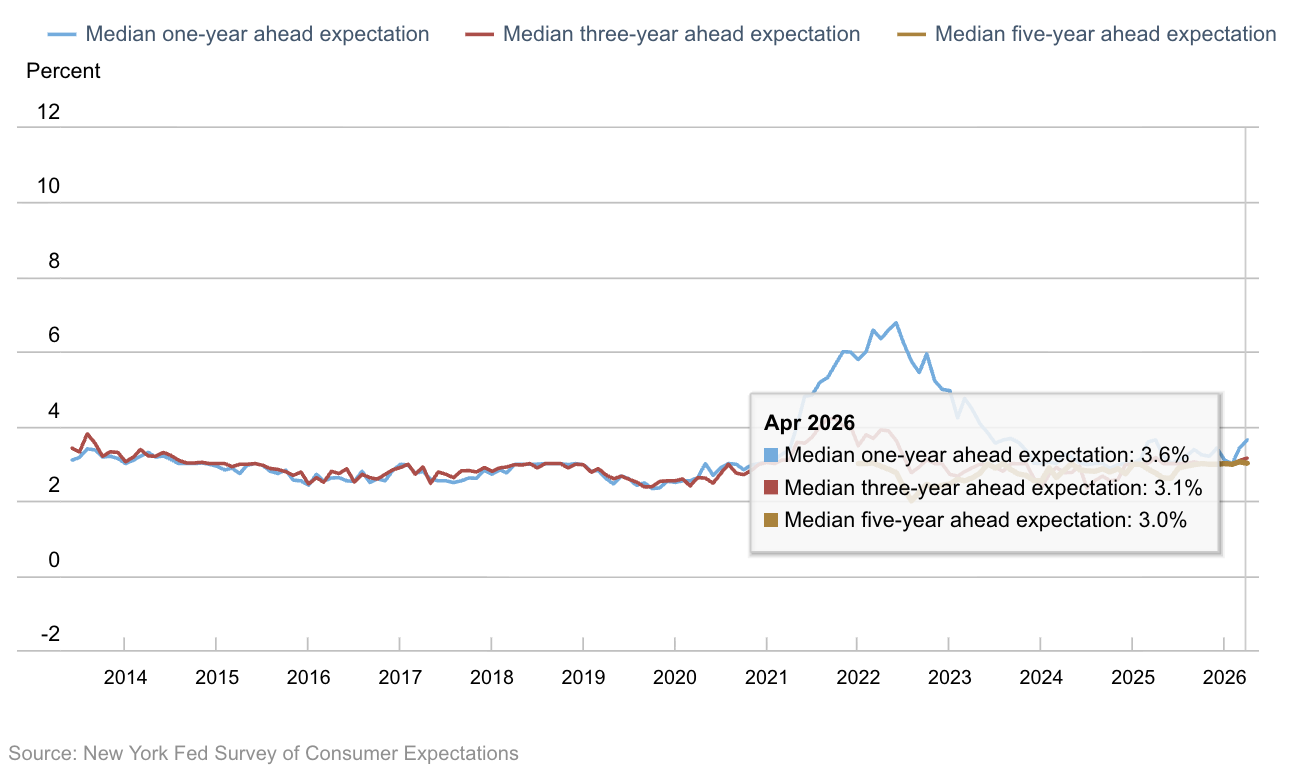

NY Fed Inflation Expectations

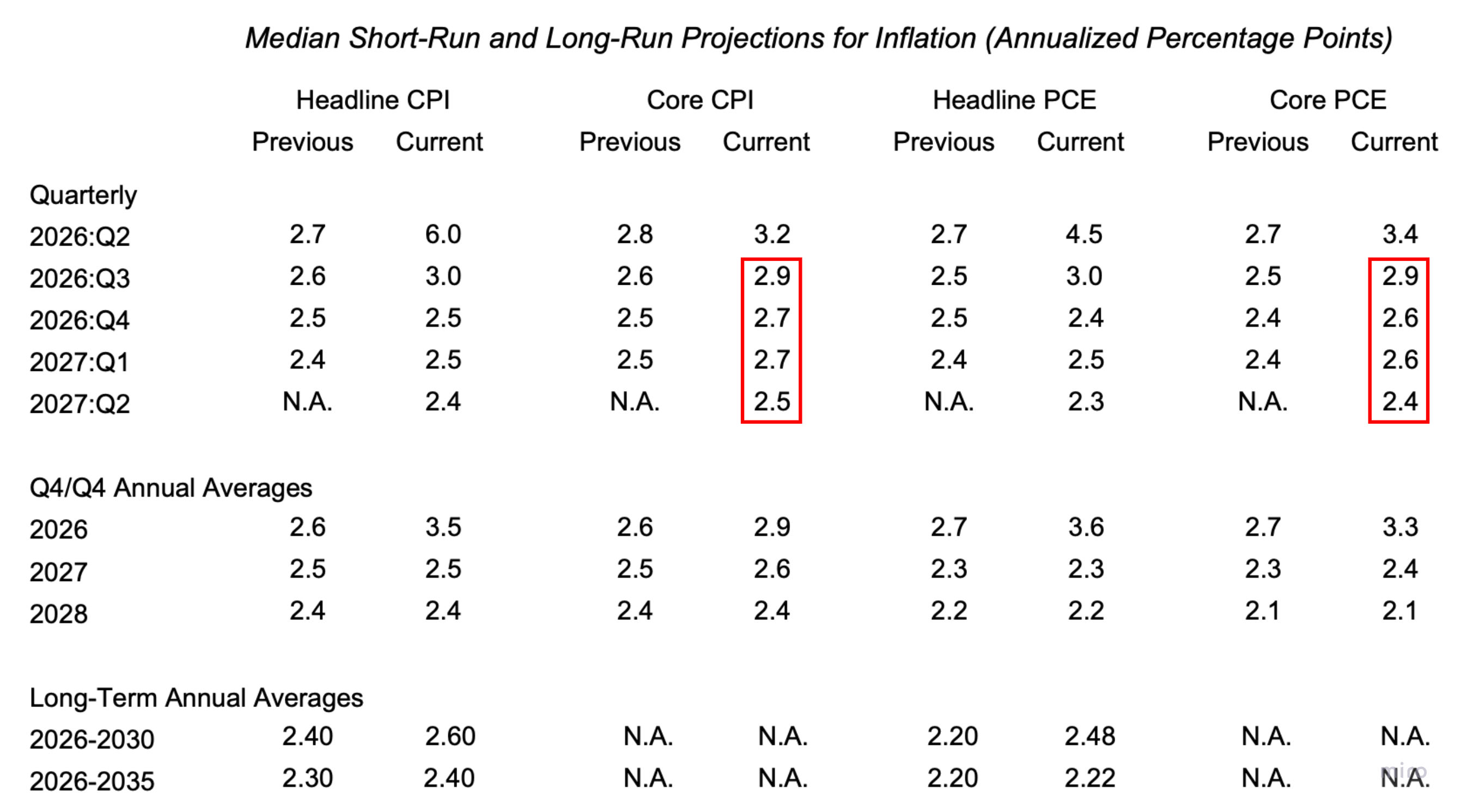

Philadelphia Fed Survey of Professional Forecasters' Projections

시장 기반 장기 기대인플레이션은 2.5% 안팎.

뉴욕 연준 소비자기대조사의 5년 기대인플레이션은 3.0%로 과거 대비 큰 변동없이 유지되어 있고,

필라델피아 연준 전문가 조사 (SPF)의 장기 평균도 2.9%로 비슷한 수준.

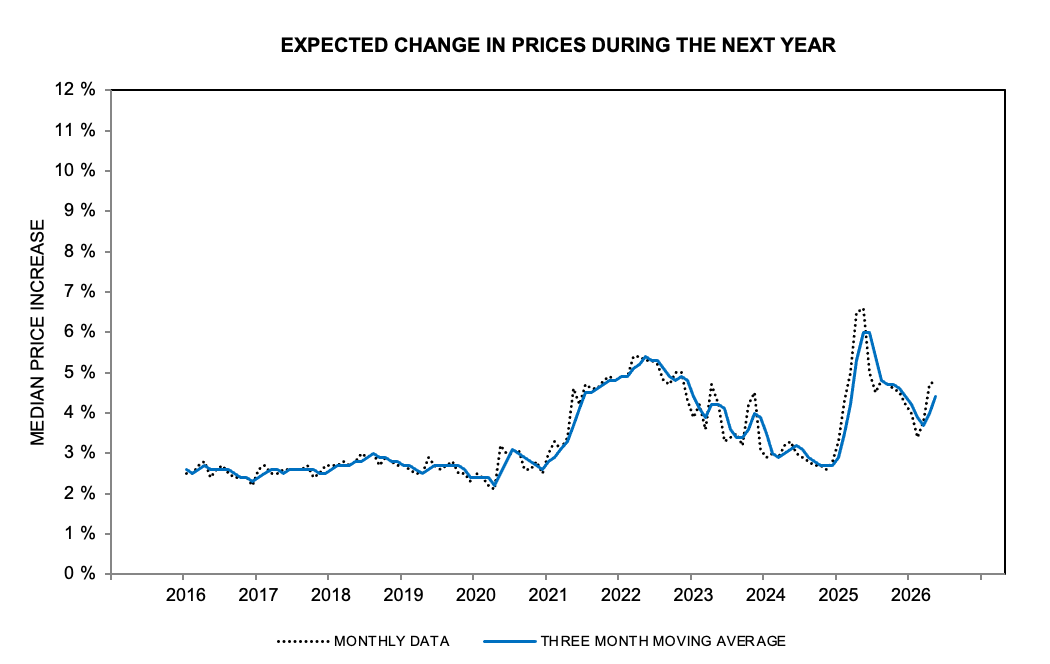

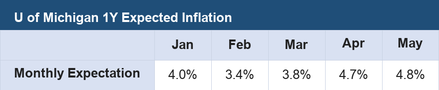

U of Michigan 1Y Expected Inflation

→ 3월에서 5월 사이, 두 달 만에 1%p 상승.

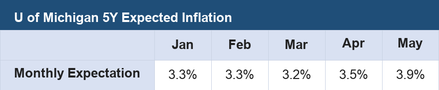

U of Michigan 5Y Expected Inflation

UoM 소비자조사의 5월 5년 기대인플레이션은 3.9%로 다른 장기 설문 지표와 약 1%p 격차가 있다.

UoM 조사 응답은 타 설문 지표보다 구조적으로 높은 값을 보이는 경향이 있다.

즉, UoM 지표는 같은 장기 기대인플레이션을 묻더라도 다른 설문보다 높은 값을 보일 가능성이 있다.

UoM 응답은 단순 장기 물가 전망만이 아닌, 응답자가 최근 어떤 뉴스에 주의를 두고 있었는지를 함께 반영한다.

특히, 최근 기대편향을 크게 높인 것은 인플레이션 뉴스 자체만이 아닌, 사회·정치·지정학적 부정 뉴스로 볼 수 있다.

관세와 휘발유처럼 체감하기 쉬운 가격·정책 충격이 응답자의 주의 안으로 들어온 상태에서는, UoM 장기 기대가 다른 설문보다 위쪽으로 떠 있을 가능성을 함께 고려해야 한다.

결과적으로, 현재 매크로 환경에서 상향 편향적일 수 있는 UoM 지표를 제외한 설문 기반 기대인플레이션은 약 3% 수준에 머물러 있다.

반면, 단기 기대인플레이션은 장기 지표와 다른 흐름을 보이고 있다.

위의 UoM 데이터에서 확인했듯, 1년 기대인플레이션은 3월에서 5월 사이, 두 달 만에 1%p 상승했다.

Cleveland Fed 1Y Inflation Expectations

3월 (2.30%)에서 5월 (3.54%) 사이, 두 달 만에 1.24%p 상승했다.

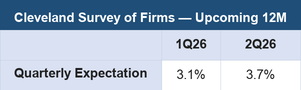

Cleveland Survey of Firms' Inflation Expectations on Upcoming 12M

1분기 예상치 3.1%에서 2분기 예상치 3.7%로 상승했다.

단기 인플레이션 기대 상승은 UoM 조사 하나의 이상치가 아니다.

가계 및 기업 조사, 모델 기반 지표가 모두 3% 중반 이상으로 올라오고 있음.

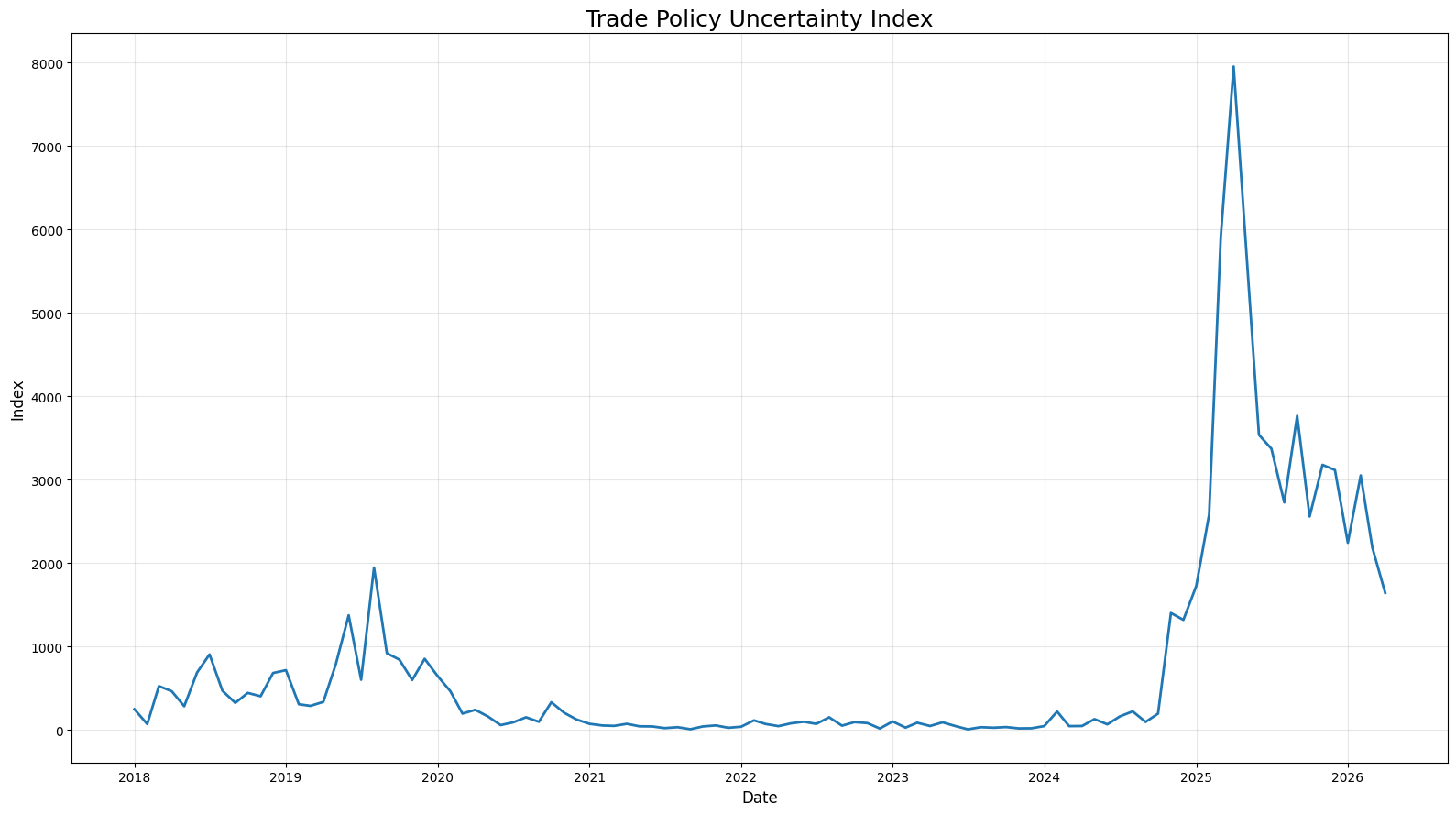

Trade Policy Uncertainty

Economic Policy Uncertainty의 무역정책 불확실성 지수는 올해 4월 기준 1,642로, 2025년 4월 상호관세 발표 이후 상당히 내려왔으나, 아직 2018-19 1차 무역분쟁 당시 최고치였던 1,947에 근접해있다.

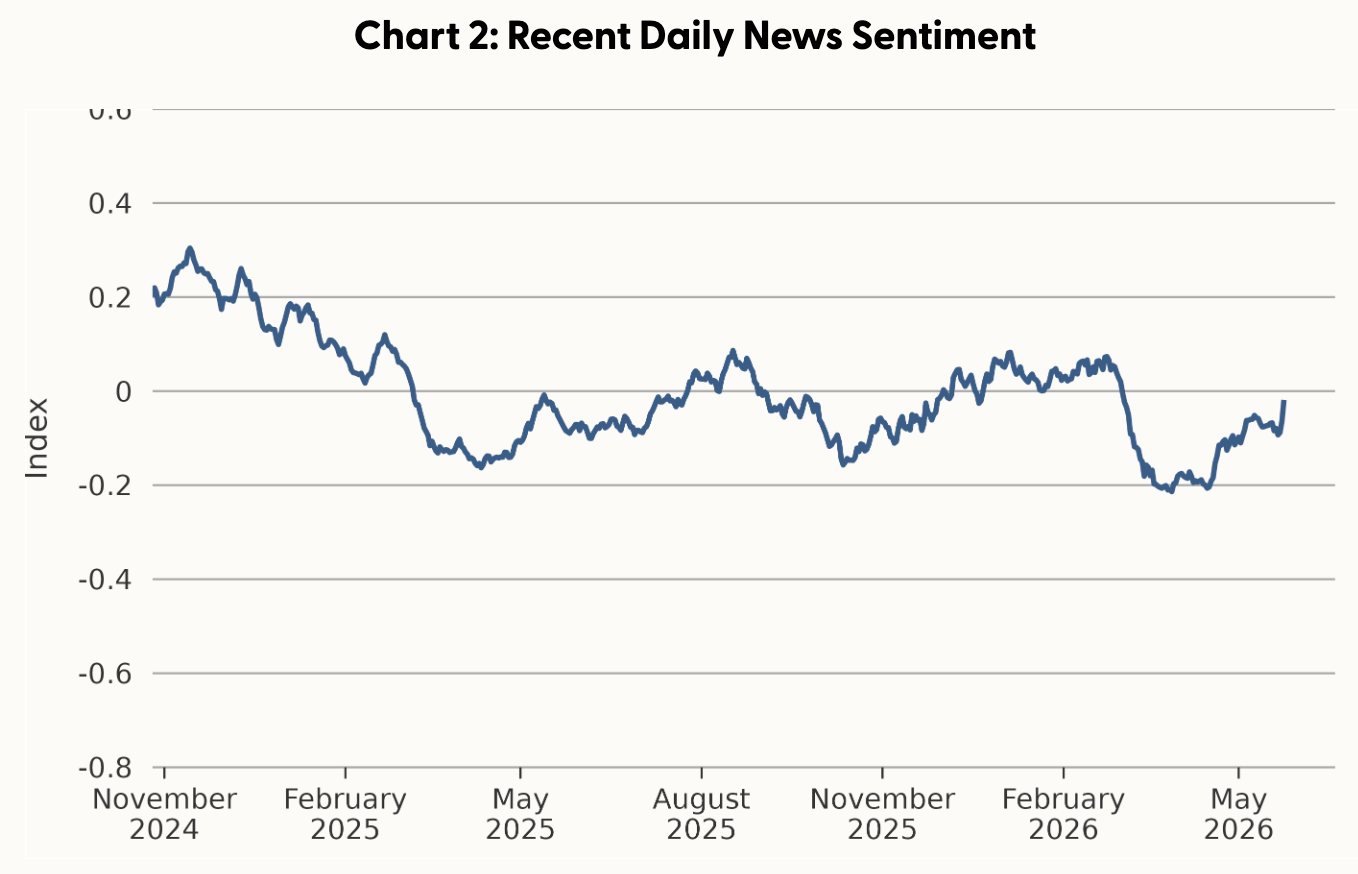

San Francisco Fed Daily News Sentiment

샌프란시스코 연준의 일별 뉴스 감성 지수는 최근까지 부정적 흐름을 이어가고 있다.

따라서 단기적으로는, 관세·에너지·지정학 뉴스가 가계와 기업의 단기 가격 판단을 동시에 자극하는 환경이 형성되어 있다.

기대인플레이션 구도를 장기와 단기로 나누어 보면,

장기 기대는 시장과 설문에서 아직 대체로 안정적이다.

그러나 단기 기대는 여러 지표에서 동시에 상승하고 있으며, 이 부분은 연준이 완전히 무시하기 어려울 수 있다.

단기 기대가 짧은 기간 안에 반복적으로 올라가면, 가계와 기업의 임금 및 가격 결정에 영향을 미칠 수 있다. 이 경우, ...