Bessent-Warsh 체제와 함의점 Pt. 1 | Introduction & inflation prerequisite

s4ndwalker

2026.05.13조회수 61회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

2026년 초 미국의 재정 financing 구도는 하나의 단순한 정책 결정이 아니라 세 갈래의 institutional choice가 동시에 맞물리는 형태로 굳어졌다.

Treasury의 bill-share metric 전환, Fed의 RMP autopilot, 그리고 Bessent–Warsh의 정치 레이어까지 ⎯ 이 세 가지가 하나의 coherent 체제로 작동한다.

본 시리즈는 (a) 이 체제가 어떻게 institutionalize됐는지, (b) 무엇이 잘못될 수 있는지를 정리한다. Part 1에서는 체제 자체와 그 작동의 prerequisite인 inflation 경로를 다룬다.

Bessent–Warsh 체제의 핵심은 "issuance mix가 장기채 금리의 1차 lever, Fed policy rate는 2차 lever"라는 framework다.

Treasury가 bill issuance를 늘리고 coupon을 줄이는 path를 metric상 정당화하고,

Fed가 RMP를 통한 standing operation으로 그 bill 공급을 흡수해 시장 net 공급이 거의 zero가 되도록 설계되어 있다.

이 체제의 작동은 self-reinforcing이지만, inflation이 reignite하지 않는다는 조건 하에서만 그렇다. Fed가 mandate vs. absorption choice에서 mandate를 우선해야 하는 상황이 오면 RMP 정당화가 약해지고 체제 전체가 stress를 받는다.

Inflation 경로를 평가하려면 단일 지표가 아니라 세 가지 measure (core CPI, core PCE, ex-tariff core PCE) 의 spread를 동시에 봐야 한다. 100bp 가량의 spread 중 어느 해석에 prior를 두느냐가 hawk / dove 캠프의 가격 framing을 가른다.

체제의 prerequisite은 "ex-tariff 해석이 옳다"가 아니라, "Fed staff가 ex-tariff 해석을 internal 평가에 실제로 사용하고 있고 시장이 그 사실을 가격에 반영하고 있는가"이다. Tariff round 2 부재 + oil-lag channel 4 (유가 상승이 6~12개월 인플레이션 장기화 우려로 가시화되는 channel) 미가동이라는 두 조건이 같이 충족될 때에만 spread가 disinflation 쪽으로 좁혀지면서 prerequisite이 유지된다.

세 가지 정책 신호가 별개가 아니라 하나의 coherent 체제로 맞물린다.

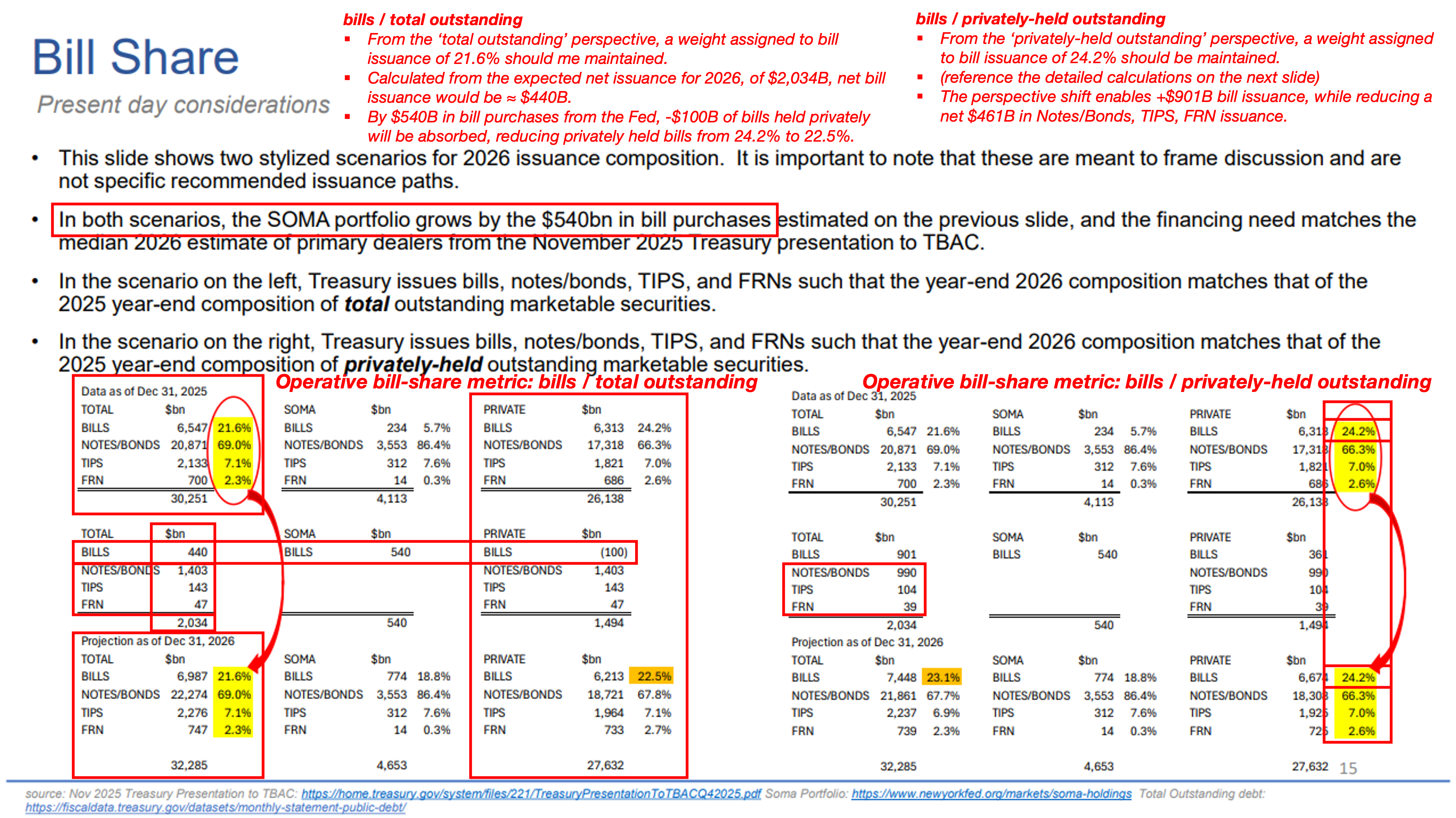

Treasury가 operative bill-share metric을 "bills / total outstanding"에서 "bills / privately-held outstanding"으로 전환

분모에서 Fed SOMA 보유분이 net out된다.

같은 발행을 두고도 새 metric으로 measure하면 bill share가 목표 band 안에 머무는 것으로 보인다.

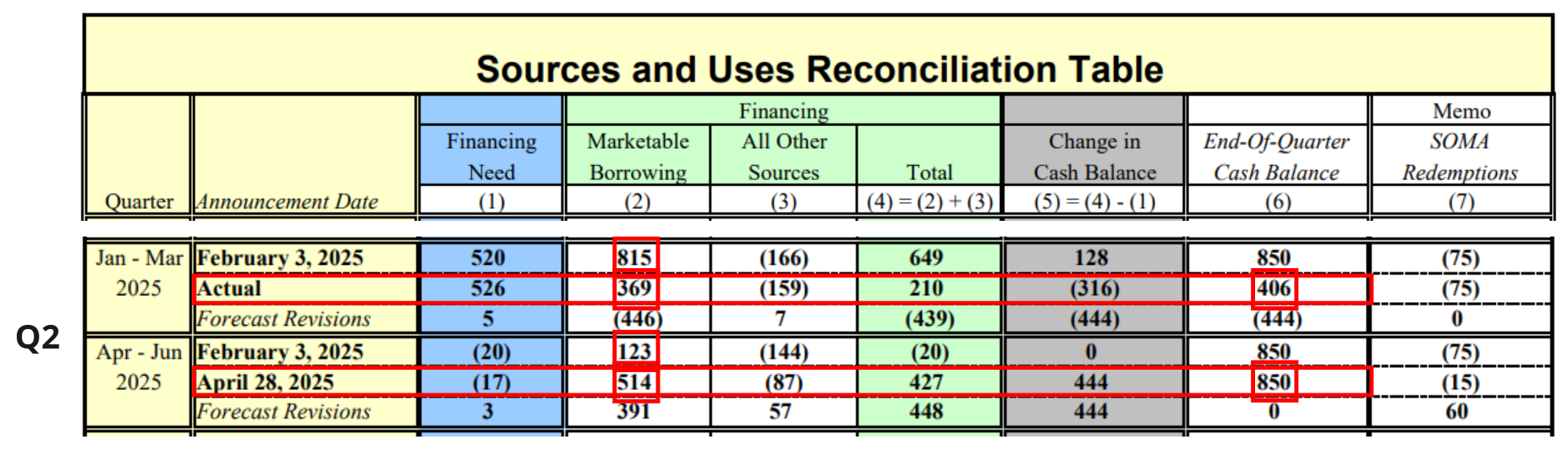

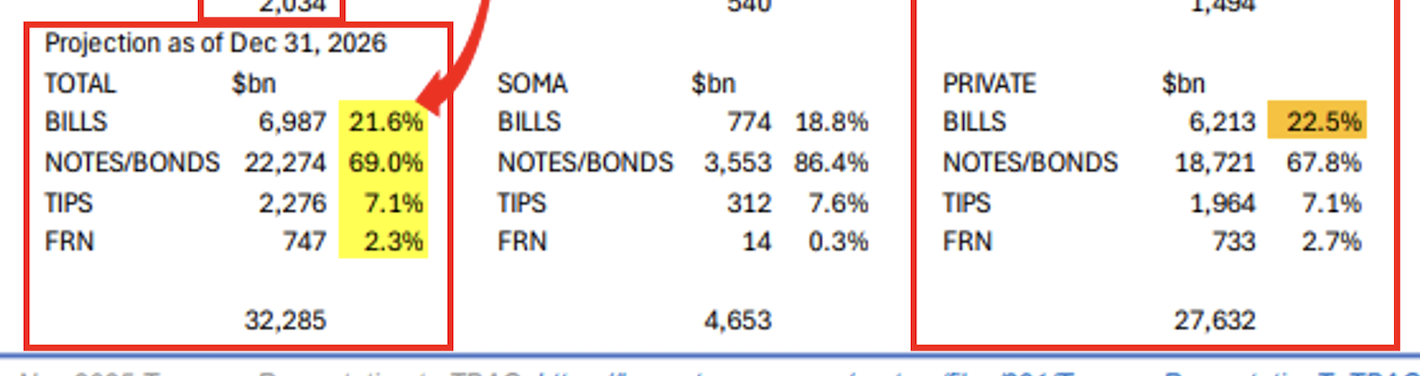

Treasury는 이 metric상 정당화를 근거로 2026년 bill issuance를 +$461B 늘리고 coupon을 −$461B 줄이는 경로를 선택했다.

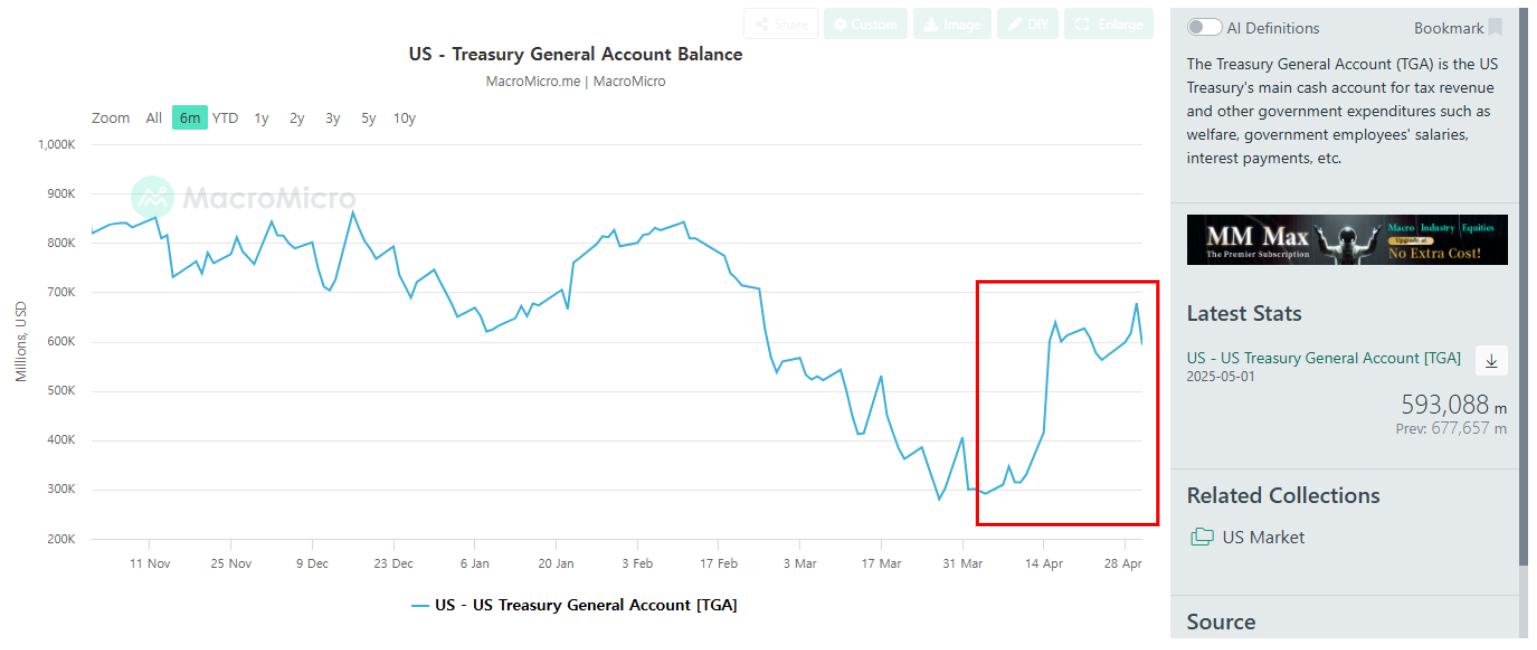

Fed가 2025-12-10 FOMC directive로 Reserve Management Purchases (RMP) 를 standing operation으로 복원.

RMP를 통해 연 $360B, MBS paydown reinvestment를 통해 연 $180B ⎯ 합쳐서 연 $540B 규모의 단기채가 SOMA로 흡수된다.

이 framework는 FOMC의 policy rate 결정과 별개로 "ample reserves 유지"라는 plumbing operation의 framing 위에서 운영된다.

Treasury Secretary Scott Bessent는 2025-02 인터뷰에서 "We're focused on the 10-year, not the Fed funds rate"라고 발언, issuance mix를 long yield의 1차 lever로 framing. 그리고 2026-04-29 Senate Banking Committee가 Kevin Warsh의 Fed Chair nomination을 13–11 party-line vote로 advance시키면서 정치 레이어가 완성된다 ⎯ 5월 15일 Powell의 chair term 종료 직전에 full Senate vote가 임박.

이 세 레이어가 동시에 작동하면 Treasury의 bill 발행이 Fed의 흡수로 net out되면서 시장에 닿는 단기채 supply는 거의 zero가 되고, coupon supply의 축소가 10Y / 20Y / 30Y의 상방 압력을 완화한다. Treasury의 interest cost는 통제되고, bill-heavy tilt는 자체적으로 유지된다. Self-reinforcing이다 ⎯ inflation이 reignite하지 않는 한.

Inflation이다.

Fed가 mandate (price stability) 와 absorption (RMP를 통한 bill 흡수) 사이에서 mandate를 우선해야 하는 상황이 오면,

RMP 자체의 "ample reserves 유지" framing이 약해지고 bill 흡수 autopilot이 정지한다.

그 시점에서 Treasury의 issuance-mix lever는 mid-air에서 작동을 멈추고, term premium이 재가격되면서 long-end yield에 상방 압력이 가해진다.

이 prerequisite을 시험하는 가장 가시적인 변수는 2026-02-28 oil shock의 lagged passthrough다 ⎯ 이는 Part 2에서 다룬다.

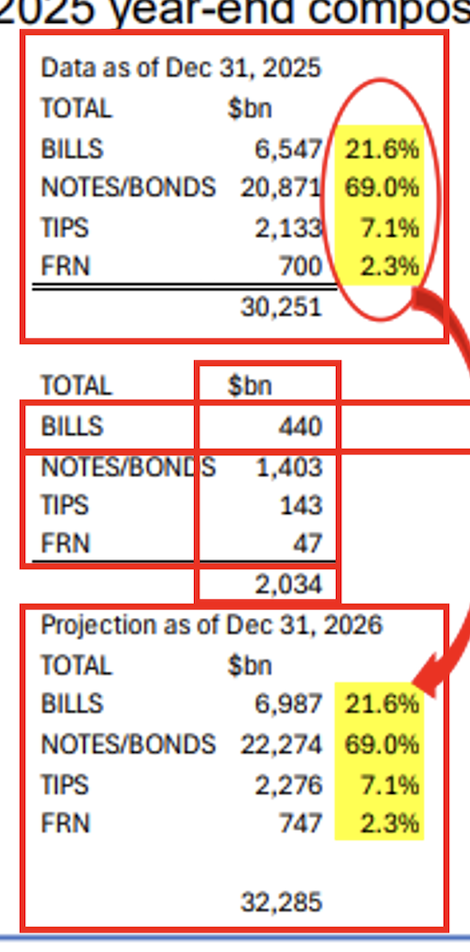

2026년 2월 Quarterly Refunding Statement (QRA) 동반 TBAC 자료에서, Treasury의 operative bill-share metric이 "bills / total outstanding"에서 "bills / privately-held outstanding"으로 전환된다.

Privately-held = total marketable debt − Fed SOMA holdings.

재무부가 국채를 발행하고 Fed의 SOMA가 그 국채를 매입하면, 그 발행분은 민간 투자자의 수중에 도달하지 않는다. 연방정부라는 하나의 연결 주체 안에서 보면 재무부가 발행한 부채를 같은 정부의 다른 기관인 연준이 보유하는 셈이므로 사실상 내부 거래다. 시장에 실질적 영향을 미치는 것은 총발행 기준이 아니라 민간이 실제로 보유한 국채의 구성이라는 논리.

같은 "20%대 초반"의 bill share 목표를 유지하더라도, private-basis로 측정하면 nominal bill issuance를 더 늘릴 수 있다. 결과적으로 Treasury가 coupon (notes / bonds / TIPS / FRN) issuance를 줄이고 bill issuance를 늘리는 path가 metric상 정당화된다.

bills / total outstanding 기준 계산 (구 metric)

Total marketable Treasury debt outstanding (Dec 31, 2025) = $32,285B

Fed SOMA가 2026년에 $540B를 흡수하기에, end-of-year SOMA balance = $4,653B

두 값의 차가 Privately-held outstanding = $32,285B − $4,653B = $27,632B

2025년 기준 net share of bills = ...

우와.. 거의 영어에 한글을 섞어서 쓰셨네요. 클로드와 해독하면서 봐야겠습니다. 좋은 글 감사합니다.

오우...이 짤을 참을 수가 없다...!!!