Bessent-Warsh 체제와 함의점 Pt. 2 | Oil-Lag Residual과 시장의 forward repricing

s4ndwalker

2026.05.13조회수 28회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

Part 1에서 Bessent–Warsh 체제의 single point of failure가 inflation 경로임을 정리했다.

해당 inflation 경로를 압박할 잠재력이 가장 큰 변수가 2026-02-28 oil shock의 lagged passthrough다.

Part 2에서는 oil shock이 inflation으로 전가되는 네 가지 channel을 풀고, 가장 위험한 channel 4의 historical sensitivity가 약화되었을 가능성을 검토하며, 시장이 disruption을 어떻게 가격에 반영하고 있는지를 PPI · Dubai 선물 스프레드로 cross-check 한다.

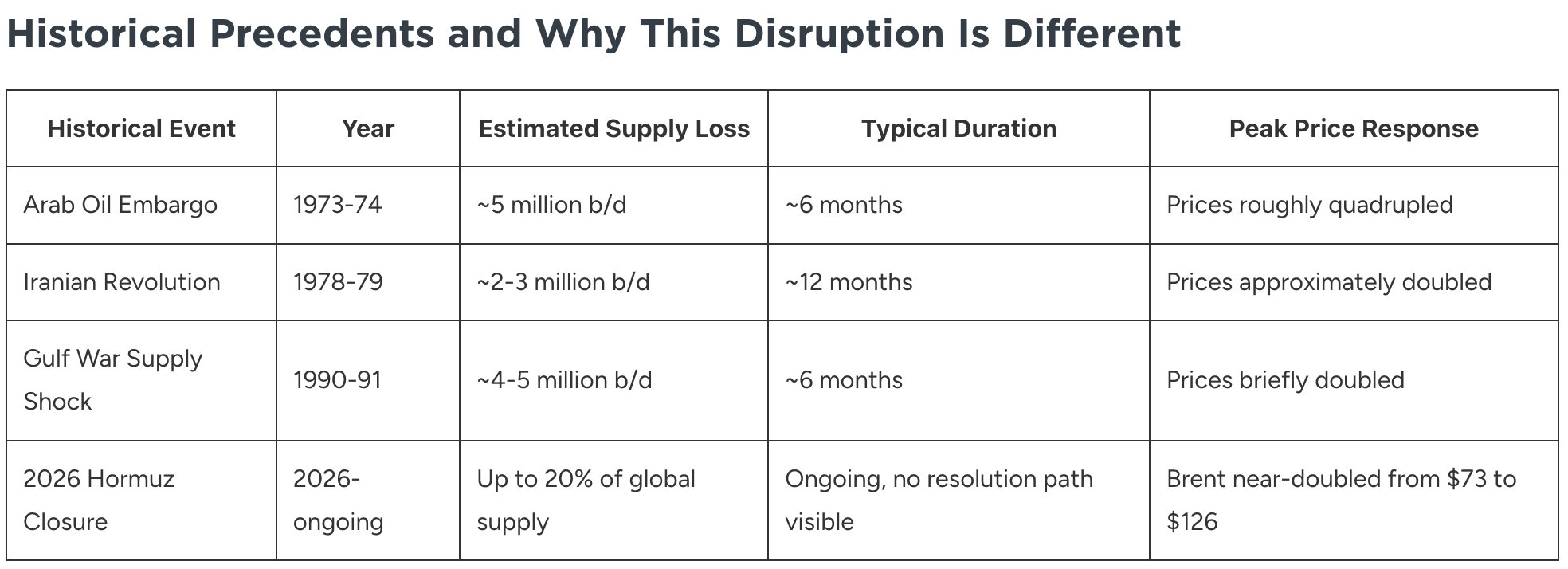

2026-02-28 미국–이스라엘의 이란 핵 인접 시설 타격 → 원유 · 해운 충격.

Spot 가격은 1차 spike 후 일부 retrace됐으나, lagged passthrough가 Q2–Q3 2026에 걸쳐 전개 중이다.

Bessent–Warsh 체제의 inflation prerequisite을 압박할 잠재력이 가장 큰 변수이되, inflation expectations가 실제 historical sensitivity대로 작동할지는 별도의 open question이다.

헤드라인 상으로는 Brent가 $90대 초반까지 retrace됐지만, 5월 5일 UAE 공격으로 한 번 더 spike → $114 고점 갱신.

호르무즈 해협이 2월 말부터 약 10주째 부분 봉쇄 상태이며, 시장은 spot은 priced하고 있지만 lagged passthrough를 충분히 priced하지 못한 상태.

객관적인 관점에서 이번 호르무즈 해협 봉쇄 사건은 과거 이란 관련 갈등 대비 그 어떤 때보다 높은 원유 공급 충격을 주는 것으로 평가받는다.

IRGC는 2026년 3월 말부로 호르무즈 해협을 통과하는 원유 1배럴 당 $1 정도의 통행료를 부과하기 시작했다. 참고로 결제는 비트코인, 스테이블코인, 중국 위안화를 통해 가능하다.

트럼프가 이란과의 협상 기간 연장 및 미-중 회담 전 협상 타결 가능성에 대한 기대감을 시사하면서, 시장의 관심은 미-이란 갈등과는 거리가 상당히 멀어졌다.

(미 현지시간 기준) 5월 11일 블룸버그 보도에 따르면 실질적으로 호르무즈 해협은 아직 봉쇄 상태에 머물러 있다.

(미 현지시간 기준) 5월 12일 State Department 공개 (Reuters): 4월 Marco Rubio 미 국무장관 ⎯ Wang Yi 중국 외교부장 통화에서 양측이 "어떤 국가도 국제 수로에서 통행료를 부과할 수 없다"는 원칙에 합의한 것으로 확인.

이번 주 베이징에서 열리는 Trump–Xi 정상회담의 의제로 호르무즈 문제가 포함되며, 미국이 중국의 대이란 영향력을 활용해 disruption 종료 압박을 가하는 새 외교 채널이 가동 중이다.

다만 중국은 4월 미국 주도의 호르무즈 보호 UN 결의안을 거부권 행사로 무산시켰고, 미 제재에 대해 자국 정유사에 비준수 명령을 내린 상태 ⎯ 원칙적 alignment가 곧 실질 follow-through를 보장하지 않는다.

WTI 현물 6시간봉 기준,

그리고 BRENT 현물 6시간봉 기준, 유가는 다시 단기 하락 추세를 벗어나 상방 압력이 가해지고 있는 상황이다.

각 channel의 lag을 정량적으로 설정하지 않은 이유: 인벤토리 보유량, 정유 마진 구조, shipping contract maturity가 producer별, 산업별로 크게 다르고, 공개적으로 신뢰할 만한 single range가 존재하지 않는다.

아래는 lag의 방향과 상대 순서만 정리한 것이고, 실제 시점은 release 단위로 관찰하며 해석할 필요가 있다.

원유 → 정유 → petrochemical / plastic 등 산업 input → core-goods CPI

정유사 · petrochemical · downstream 제조업체는 pre-shock 가격으로 매입한 인벤토리를 우선 소진.

인벤토리 turn 후 shock-period 가격으로 backfill되면서 plastic · petrochemical · logistics input 비용이 core-goods CPI 라인에 누적 반영.

산업별로 turn rate가 달라 정확한 시점 추정은 어렵지만, Q1 2026 earnings 시즌에서 산업 leader들의 가이드가 multi-quarter horizon으로 수렴.

정유 · 화학 메이저들의 Q1 2026 earnings call 발언을 추리면, Channel 1의 현 단계를 세 angle로 해석할 수 있다 ⎯ (1) 전체 disruption이 몇 분기 horizon인지, (2) Strait 봉쇄가 풀려도 시장이 즉시 normal flow로 복귀하지 못하는 이유, (3) 진행 단계를 실시간으로 추적할 수 있는 산업 측 indicator.

1. 산업 leader의 유가 상방 압력 duration 가이드 ⎯ multi-quarter로 수렴

화학 · 정유 메이저 CEO 진영의 톤은 "월 단위 (months) 가 아니라 분기 단위 (multiple quarters)" 로 일치한다 ⎯ Channel 1이 단기에 끝나지 않을 것이라는 신호.

(LyondellBasell) CEO Peter Vanacker: "The impacts from the war will be long-lasting ... not to be measured in quarters. It's probably gonna be multiple quarters, definitely not months."

(Dow Chemical) CEO Jim Fitterling: 사태 초기에 "275 days or longer" 시나리오로 모델링했고, 이후 추가 asset shutdown으로 timeline 연장.

(Dow Chemical) COO Karen Carter: "we expect that this environment is going to continue in alignment with the duration of the recovery that we believe is going to take 6 months anywhere to 18 months to resolve."

2. Strait reopen ≠ resolution ⎯ logistics backlog이 binding...