4Q25 + 2025 연말결산, 2026 현재까지 결산, 개인적인 생각들

s4ndwalker

2026.05.31조회수 103회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

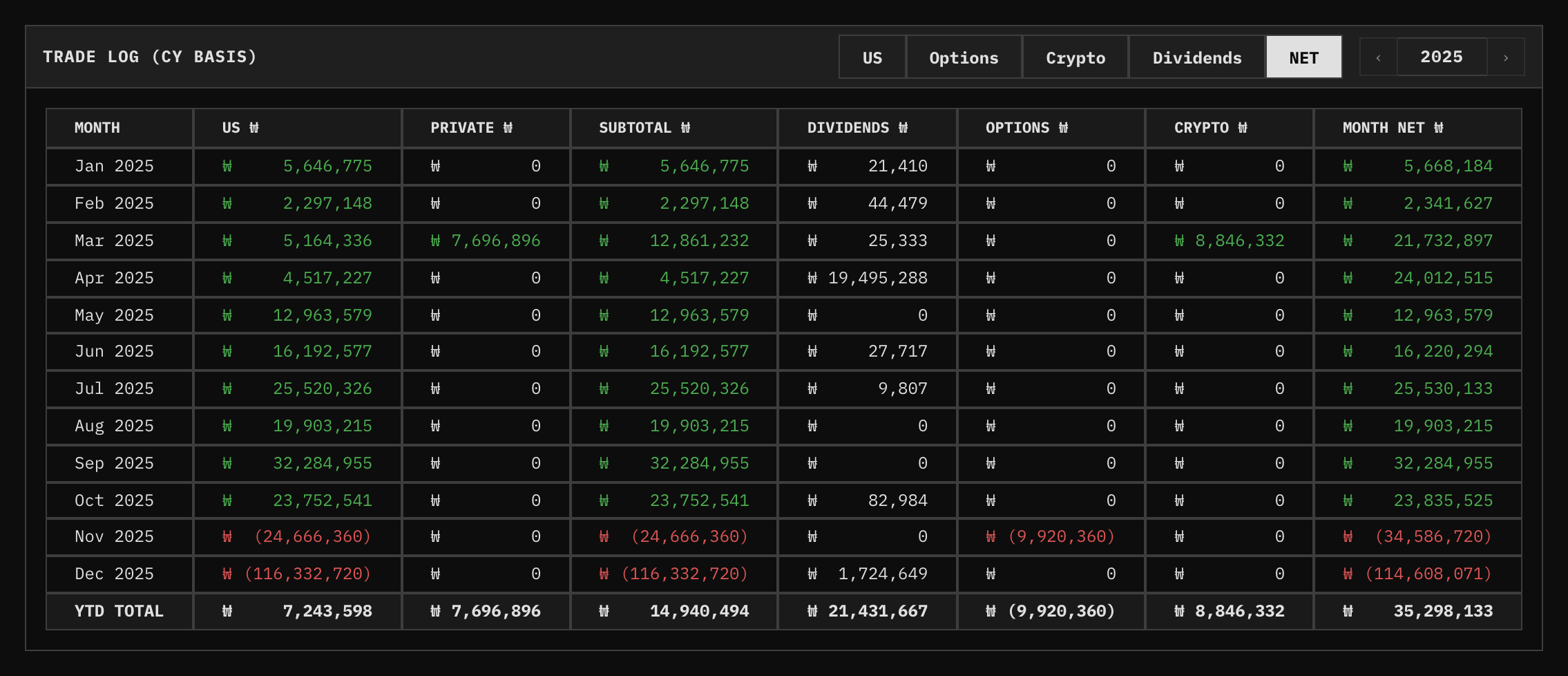

2025년은 전체적으로 성과가 좋게 흘러가다가,

4분기 말에 리스크 관리를 제대로 하지 못해 연간 수익 대부분을 반납하며 마무리됐다.

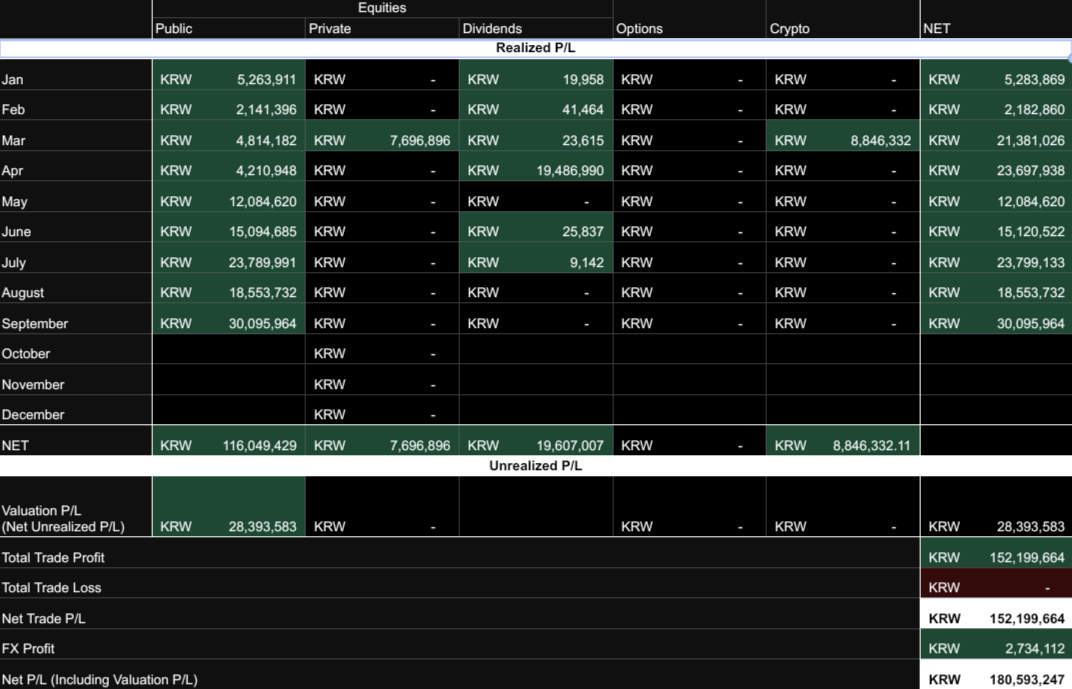

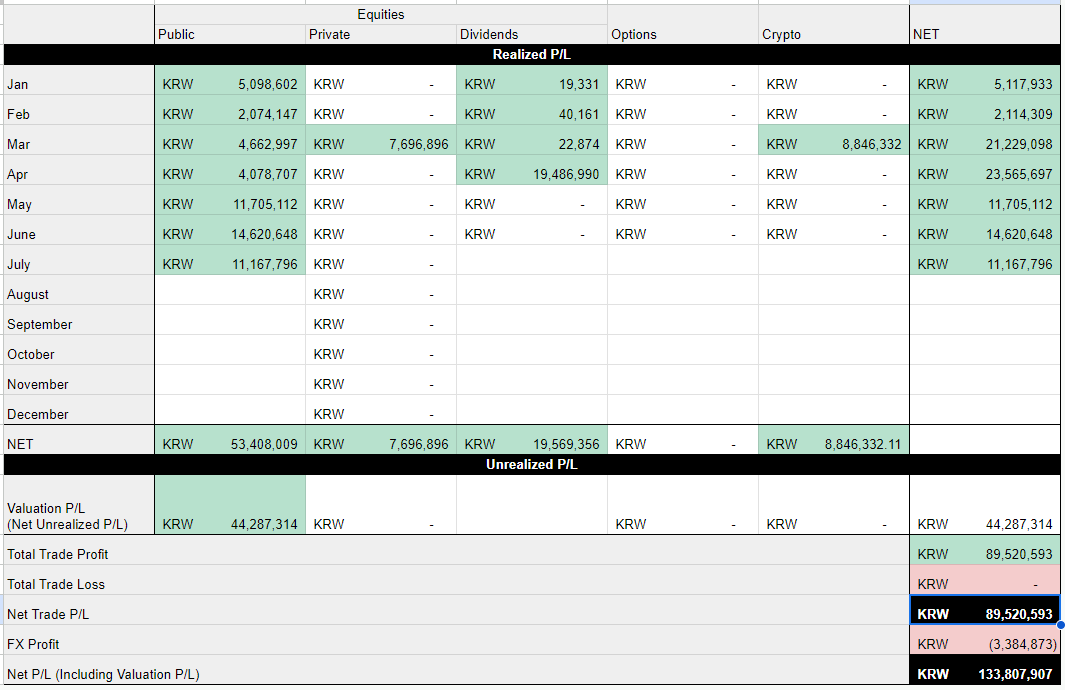

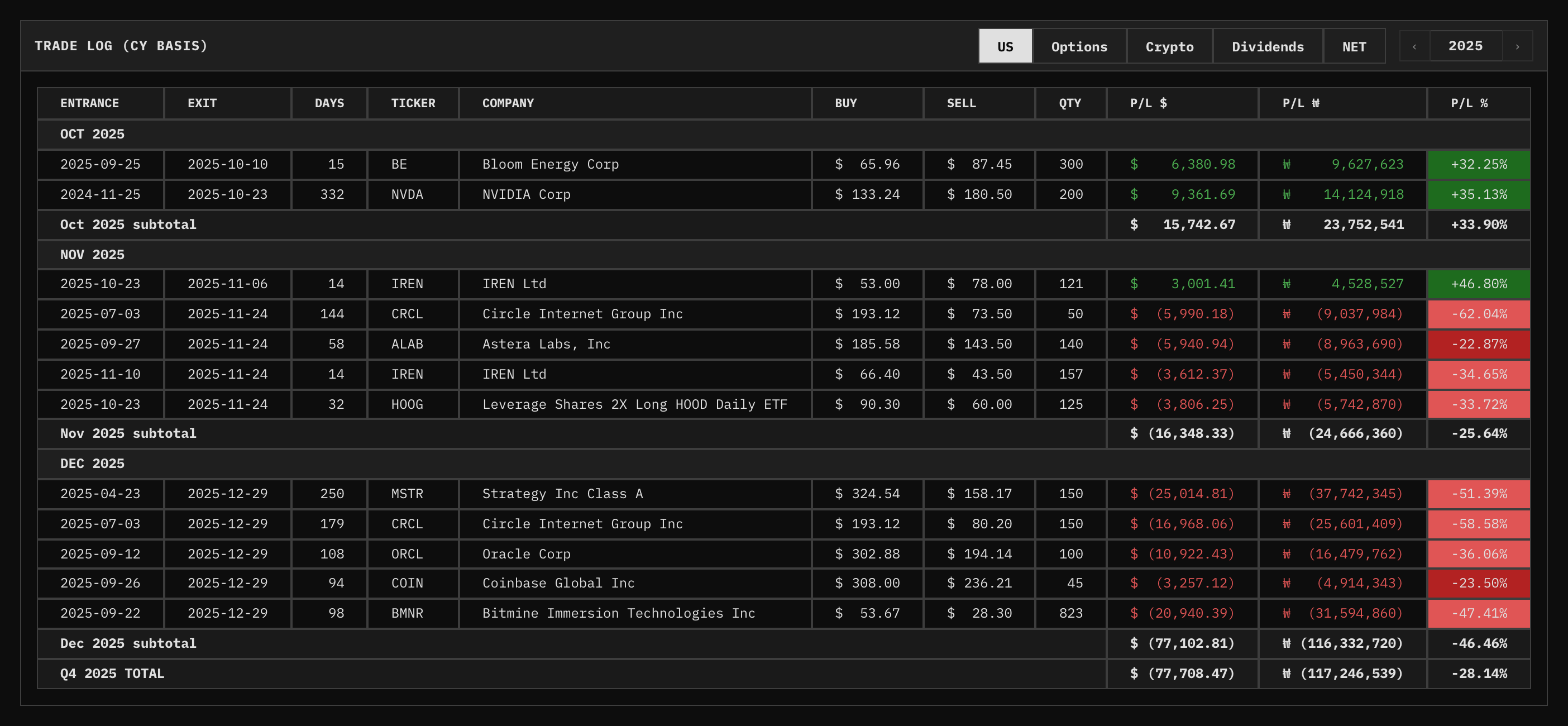

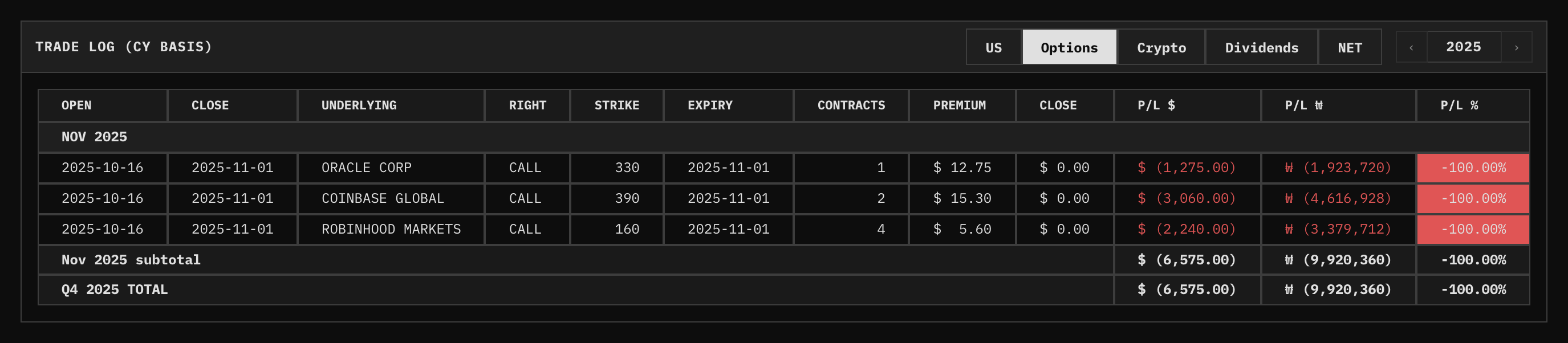

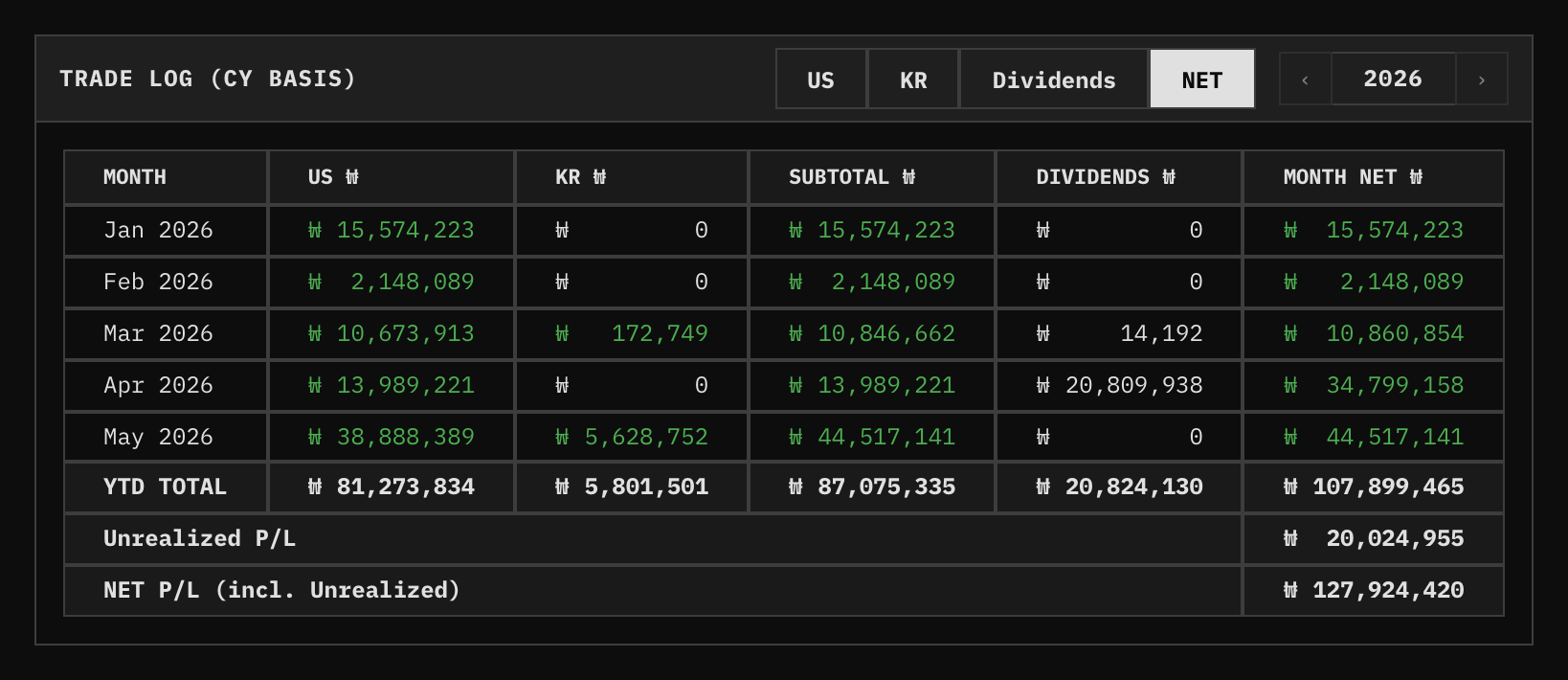

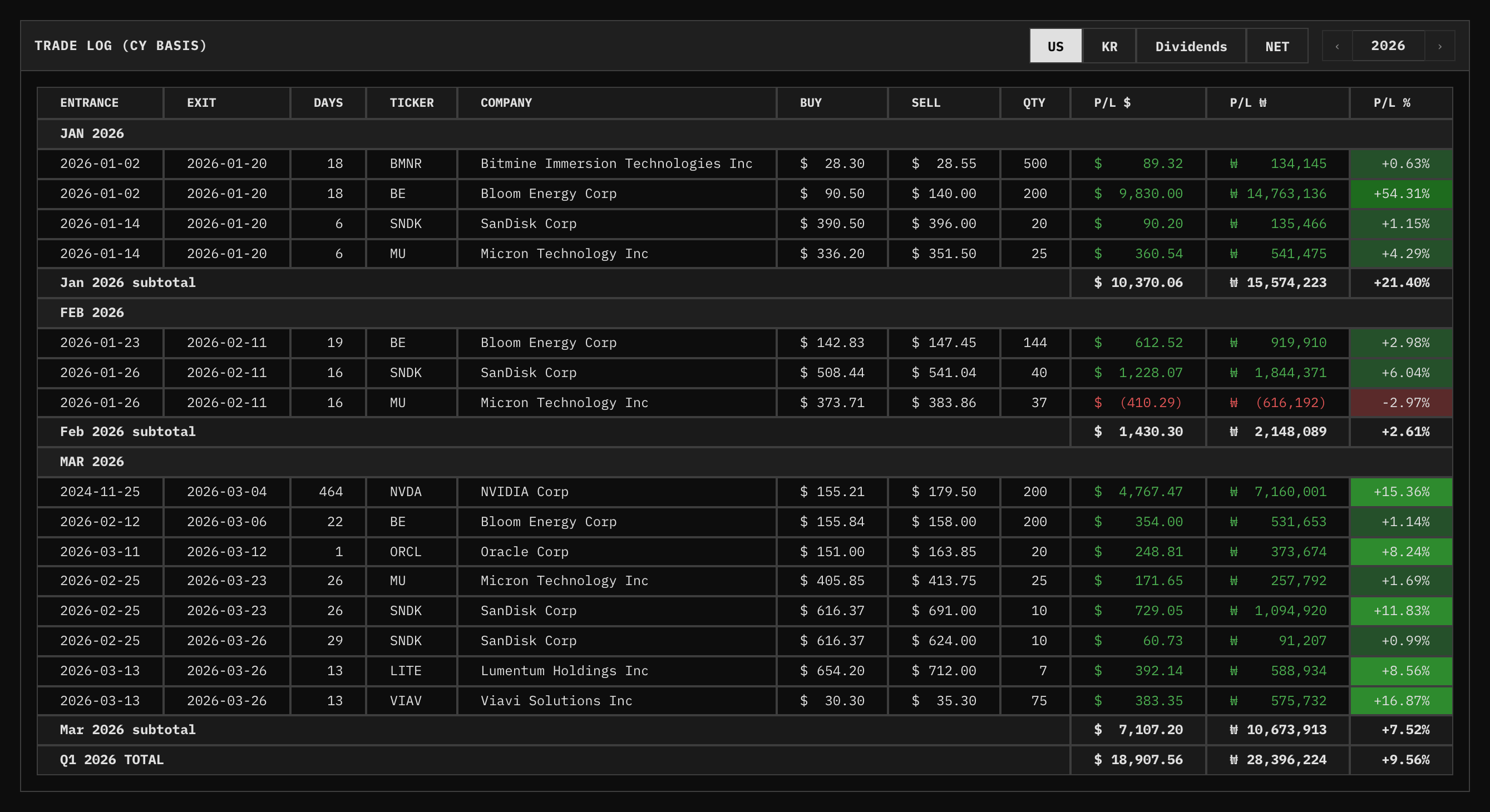

4분기 월별 트레이드 상세 내역.

포트폴리오의 주요 구성 종목이 유동성에 가장 민감한 암호화폐 기반 자산이었는데, 그 잠재 tail risk를 객관적으로 인지하지 못한 결과다.

특히 네오클라우드 기업인 ORCL, IREN 등은 자금조달 구조와 컴퓨팅 하드웨어 우위에 대한 본질적 이해가 부족했다.

지금 다시 봐도 가장 이해가 안 가는 결정 중 하나다.

유동성에 민감한 환경임을 알면서도 헤지는커녕, 유동성에 가장 민감한 기업들에 naked option으로 콜을 걸었다.

2025년 10월 말 연준 FOMC의 QT 중단 예고와 함께 유동성 리스크 점검을 한 차례 진행했었는데,

유동성 스트레스 징후가 분명히 포착됐고 주의해야 한다고 인지했음에도,

명확하게 실행에 옮기지 않았다. 오히려 스스로 내린 결론을 무시한 채 무리한 베팅을 이어갔고 리스크 관리를 게을리했다.

그때를 돌이켜 보면, 유동성 스트레스 징후를 인지하면서도 그 지속성에 대한 확신이 부족했던 탓에 "일단 들어가고 보자"는 식으로 판단했던 것 같다.

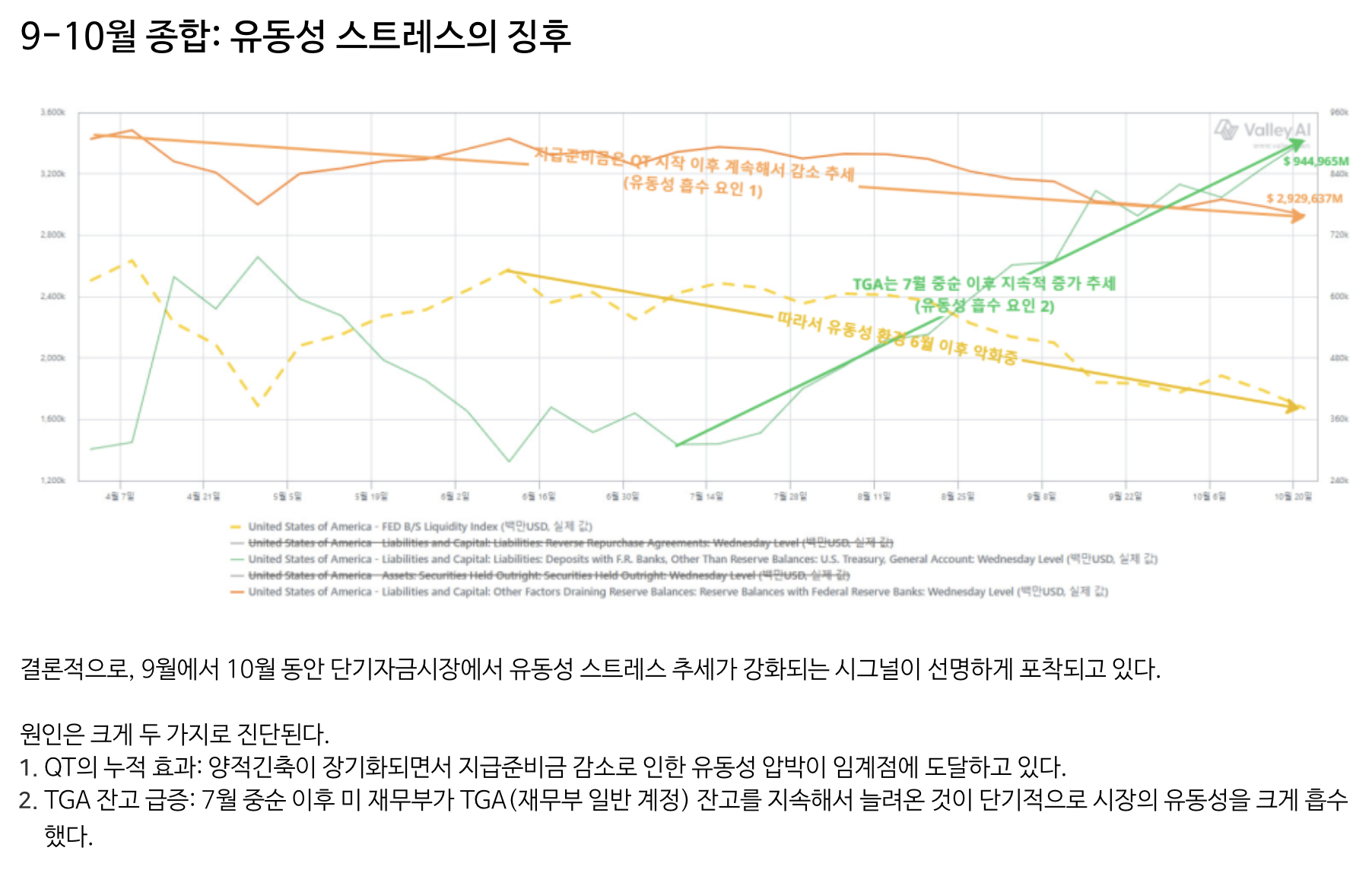

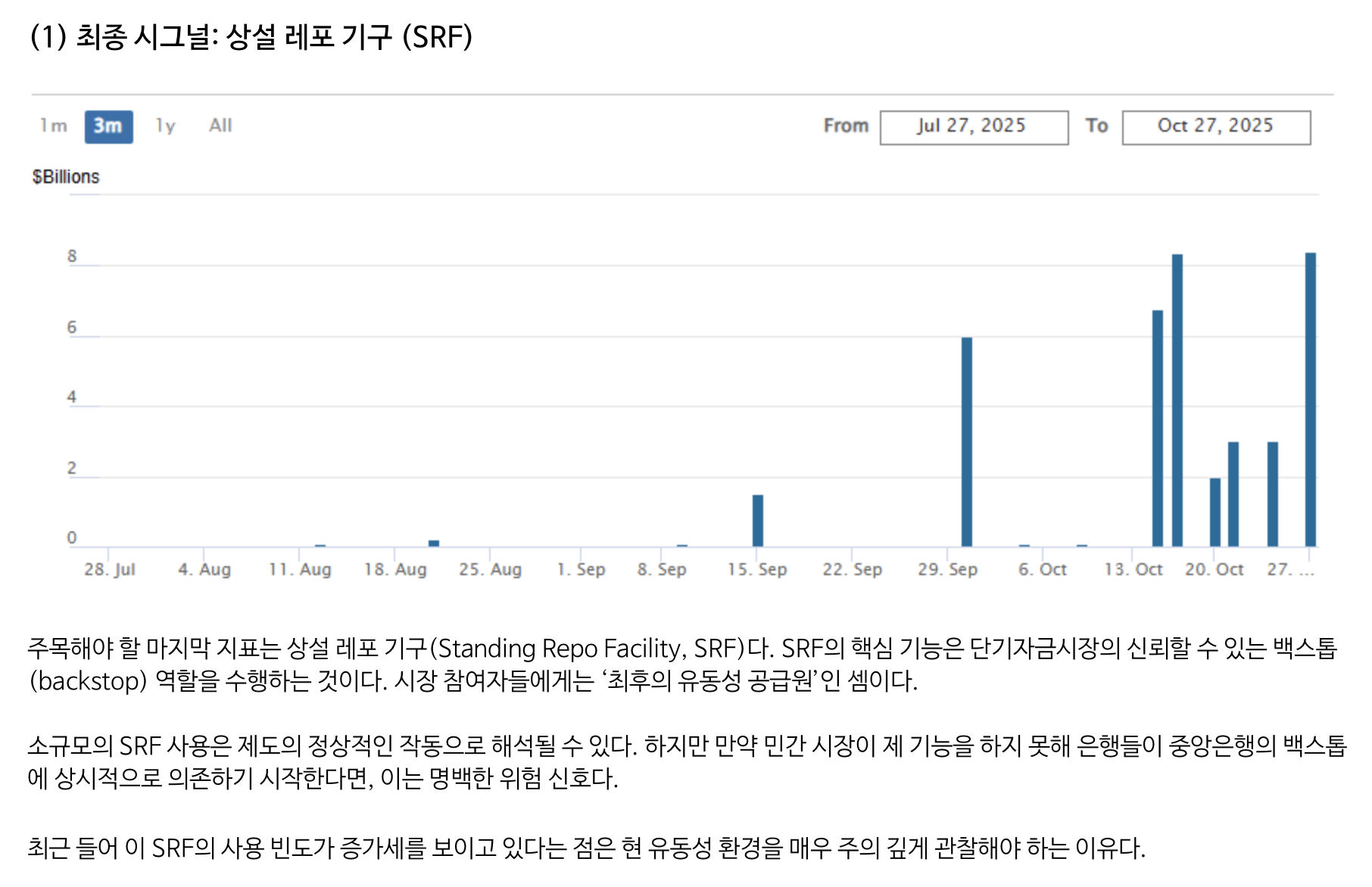

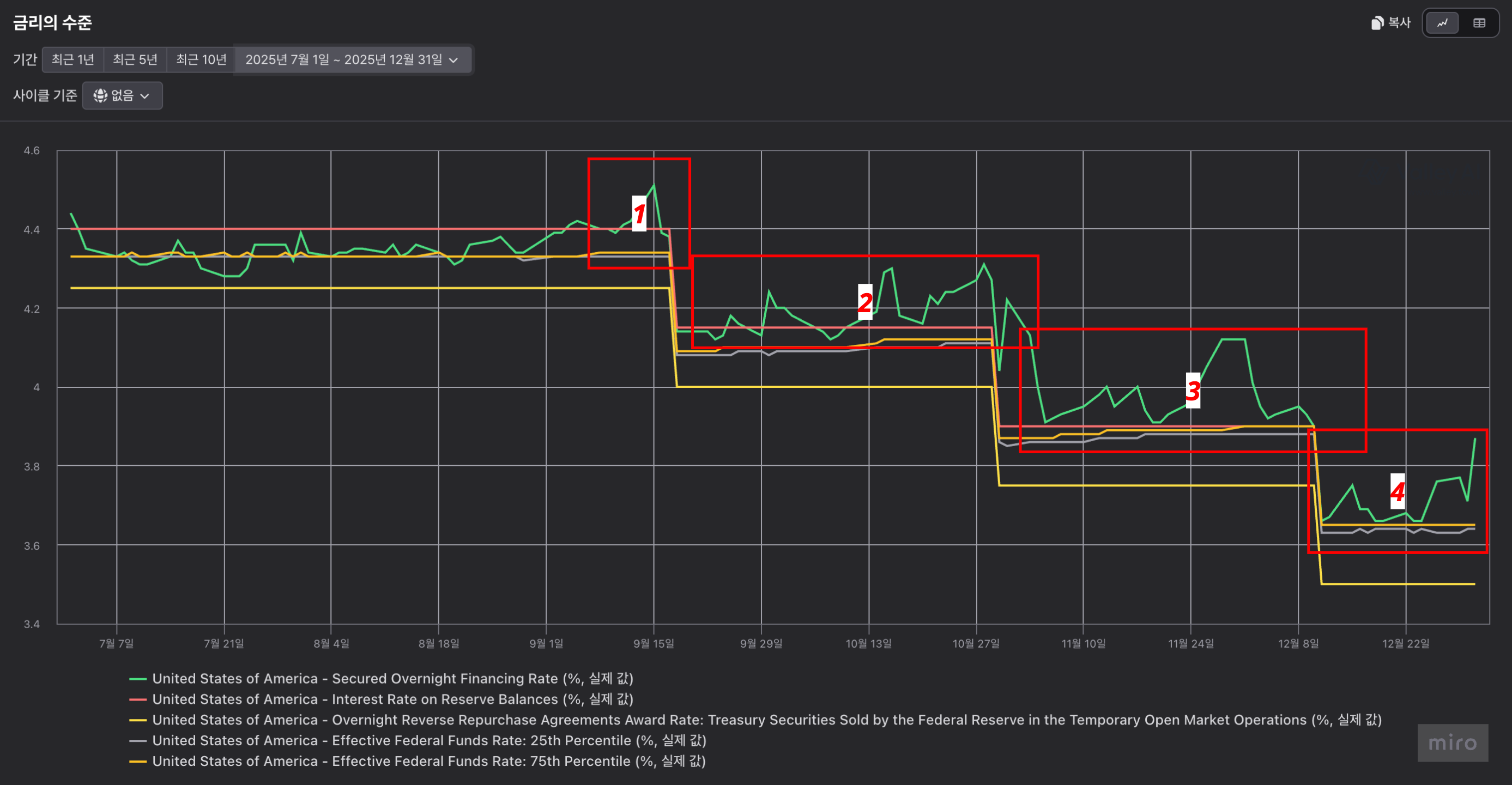

유동성 스트레스 징후를 가장 빠르게 포착할 수 있는 MMF 금리.

(1번 구간) 이미 9월 중순부터 SOFR가 IORB를 상회하기 시작했고,

(2번 구간) 25bp 금리 인하가 한 차례 있었음에도 IORB 하단으로 전혀 복귀하지 않았다.

(3번 구간) 25bp 추가 인하에도 SOFR는 계속 IORB를 상회했다.

(4번 구간) 2025년 마지막 25bp 인하와 12월 1일부 QT 종료에도, 단기자금시장의 유동성 스트레스는 4분기 내내 이어졌다.

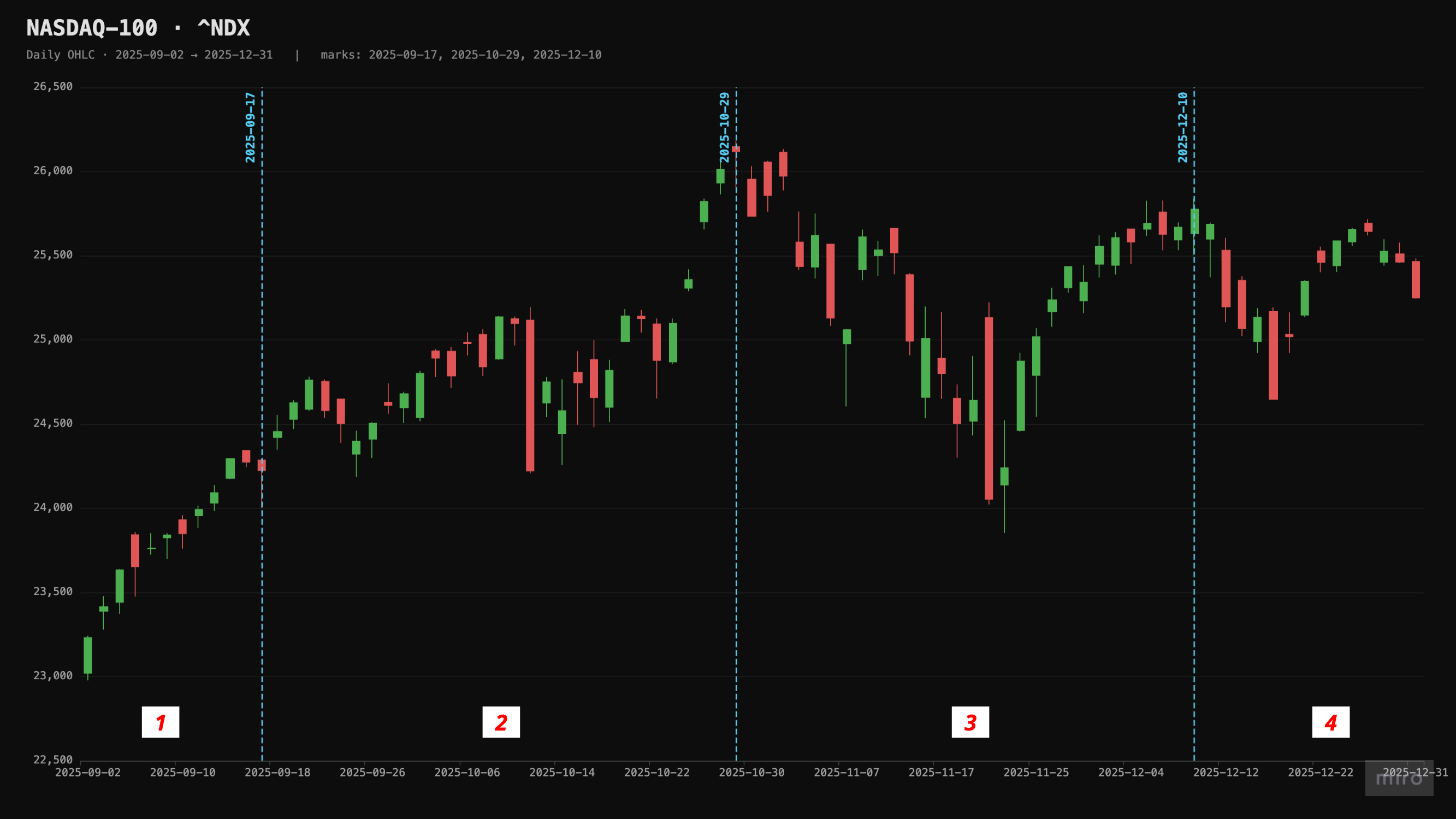

금리 수준만 놓고 과거를 돌아보면 유동성 스트레스는 명확했지만, 당시 현장 분위기는 사뭇 달랐다. 위 구간들을 Nasdaq 100 차트 위에 겹쳐 보면,

(1~2번 구간) 유동성 스트레스에도 나스닥은 계속 신고점을 갱신해 나갔다. 심지어 10월 1일부터 미국 정부 셧다운이 시작됐고, 10월 10일에는 트럼프가 중국산 수입품에 100% 관세 부과를 발표했다. 주말 사이 발언 톤이 누그러지자 시장은 금세 회복했다.

하지만 이 지점부터 단기자금시장을 넘어, 유동성에 의존하는 자산군 전반에 균열이 생기기 시작했다. 구체적인 연쇄 반응은 앞선 4Q25 Review Pt.1 참고.

균열은 비트코인 가격을 보면 바로 드러난다.

2번 구간, 즉 10월 10일 이후로 비트코인은 전고점을 회복하지 못한 채 데드캣 바운스를 이어갔다.

그 뒤 나스닥이 3번 구간부터 후행하며 비트코인의 하락 추세를 따라갔다.

결국 유동성 균열이 포착되더라도 그것이 시장 전반에 실제로 반영되기까지는 시간 지연이 존재하는데, 그 사실을 알면서도 제대로 대응하지 못했다.

솔직히 당시에는 유동성의 동적 구조를 제대로 이해하지 못했다.

유동성 균열 신호가 잡히면 타이밍을 맞추려 애쓰지 말고 즉시 대응하는 것이 맞다. 대응은 없이 욕심만 앞섰다.

그렇게 사이버트럭 한 대를 폐차했다.

4분기에 발생한 미실현 손실 일부는 11월에 걸쳐 정리했고,

잔여 미실현 손실은 12월 29일 (결제일 +2 영업일 기준 마지막 거래일)까지 지켜보다가, 양도세 절감 차원에서 전액 실현하기로 했다.

지금 보면 왜 저 자리에 들어갔나 싶은 어리석은 포지셔닝도 꽤 많았고, 전체적으로는 2025년 말에 손실을 정리하길 잘했다는 생각이다.

다만 아스테라랩스는 꽤 아쉽다.

AWS Trainium 랙의 UALink 도입만으로도 UALink 네트워킹 시장 규모가 커질 것이라는 가정으로 접근한 포지션인데, 진입 타이밍이 아쉬웠다.

결산의 목적은 언제나 "신뢰"에 있다.

원래 2026년 초에 했어야 할 결산인데, 여러 일정 때문에 밀린 면도 있지만, 무엇보다 6개월 정도 시간 차를 두고 복기하는 편이 객관성을 확보하는 데 더 효과적이라고 판단했다.

수익은 물론 손실까지도 사실 그대로 공유해, 시장을 바라보고 분석하는 접근이 실제로 시장을 초과하는 수익으로 이어지는지를 end-to-end로 증명하는 것이 목표다.

물론 4분기에는 객관적 사실보다 심리적 욕심이 더 크게 작용해 비합리적인 매매 결정을 여럿 내리긴 했다.

당시에는 그 정도 규모의 포트폴리오 NAV를 감당할 그릇이 되지 못했다.

현재 유동성 환경을 간략히 살펴보면,

올해 2분기부터 단기자금시장의 유동성 환경이 꽤 회복됐다.

최근 SOFR가 IORB 근처까지 올라왔는데,

만약 IORB를 상회한 뒤 미 장기채 금리·원유 가격·VIX의 하방 추세가 약해지면, 장 분위기와 무관하게 제대로 대응할 계획이다.

현재 포트폴리오는 수익이든 손실이든 언제든 현금화할 준비가 되어 있다.

남은 2분기와 하반기는 객관적인 시장 상황에 근거해 대응을 명확히 하는 것, 잃지 않는 것, 그리고 변동성을 놓치지 않는 것에 목표를 둔다. 밀집된 변동성은 기회비용을 낳고, 지금은 그 기회비용의 규모가 꽤 커진 시장이다.

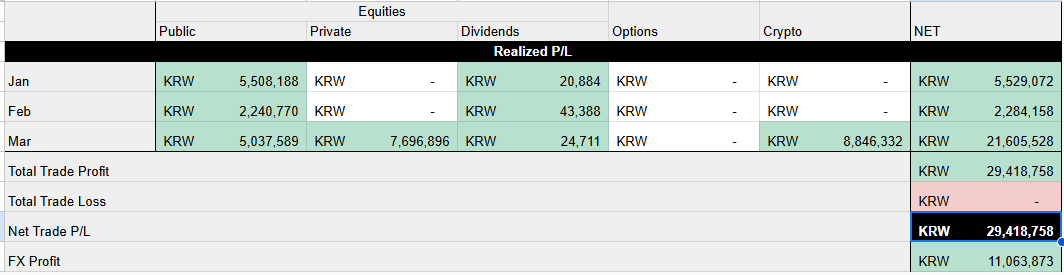

1분기 트레이드 내역

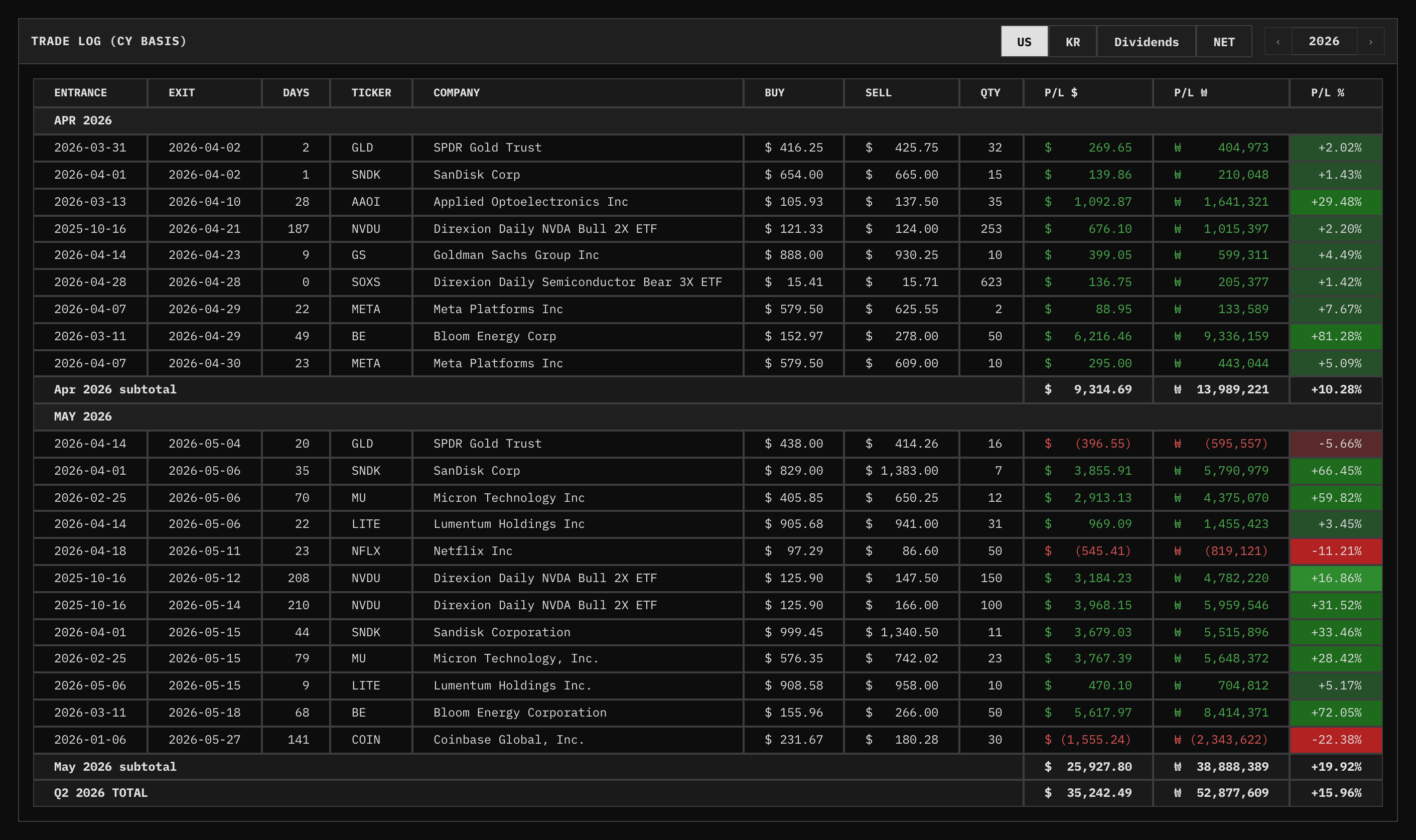

2분기 트레이드 내역 (진행중)

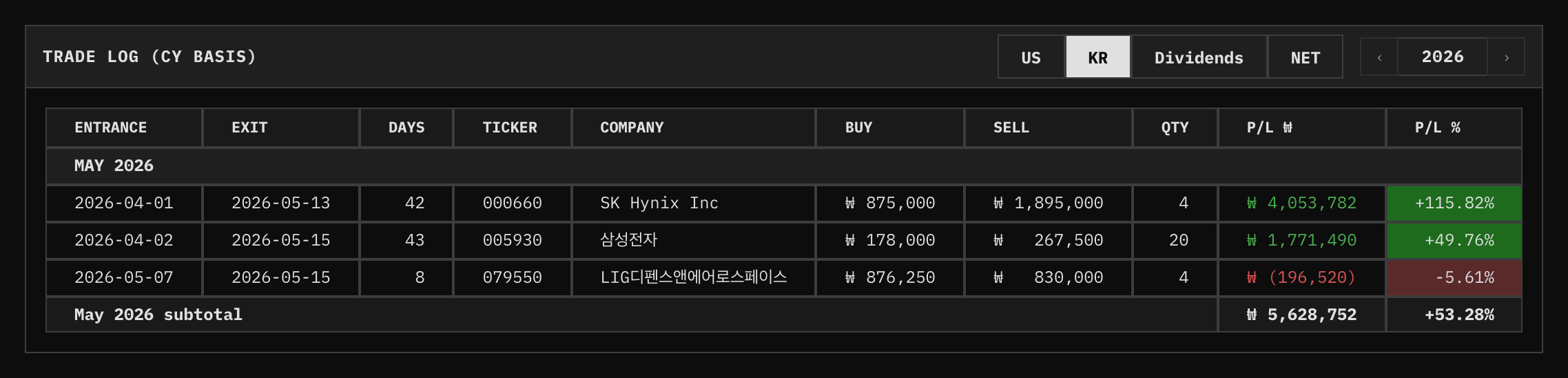

3-5월에는 국장에서도 거래를 좀 했다.

삼성전자와 SK 하이닉스는 4월 조정 당시 소량 매수했고, 5월 소폭 조정장에서 매도했다.

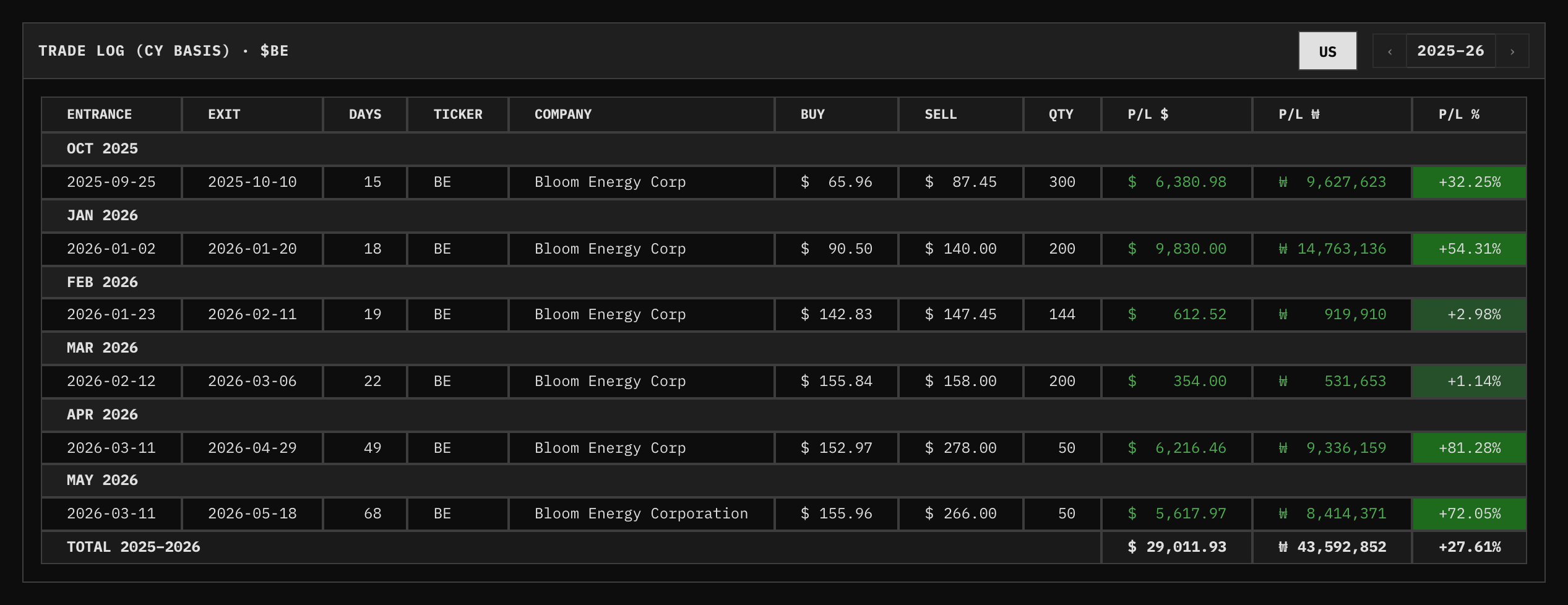

개인적으로 2025~2026년 전반에 걸쳐 가장 만족스러웠던 트레이드는 Bloom Energy Corp. (BE)다.

늘 그렇듯 가만히 들고 있었으면 좋았겠다는 생각이 들지만, 단순 홀딩만으로 그 긴 시간 동안의 변동성을 감당할 그릇은 되지 못했다.

차트가 진입점 기준으로 구성돼 진입점이 저점처럼 보여도, 실제로는 이미 꽤 큰 폭으로 오른 뒤였다. TAM의 가파른 성장을 이해하는 데에도 시간이 꽤 걸렸다 (일단 "사놓고" 분석하는 접근이다 보니…).

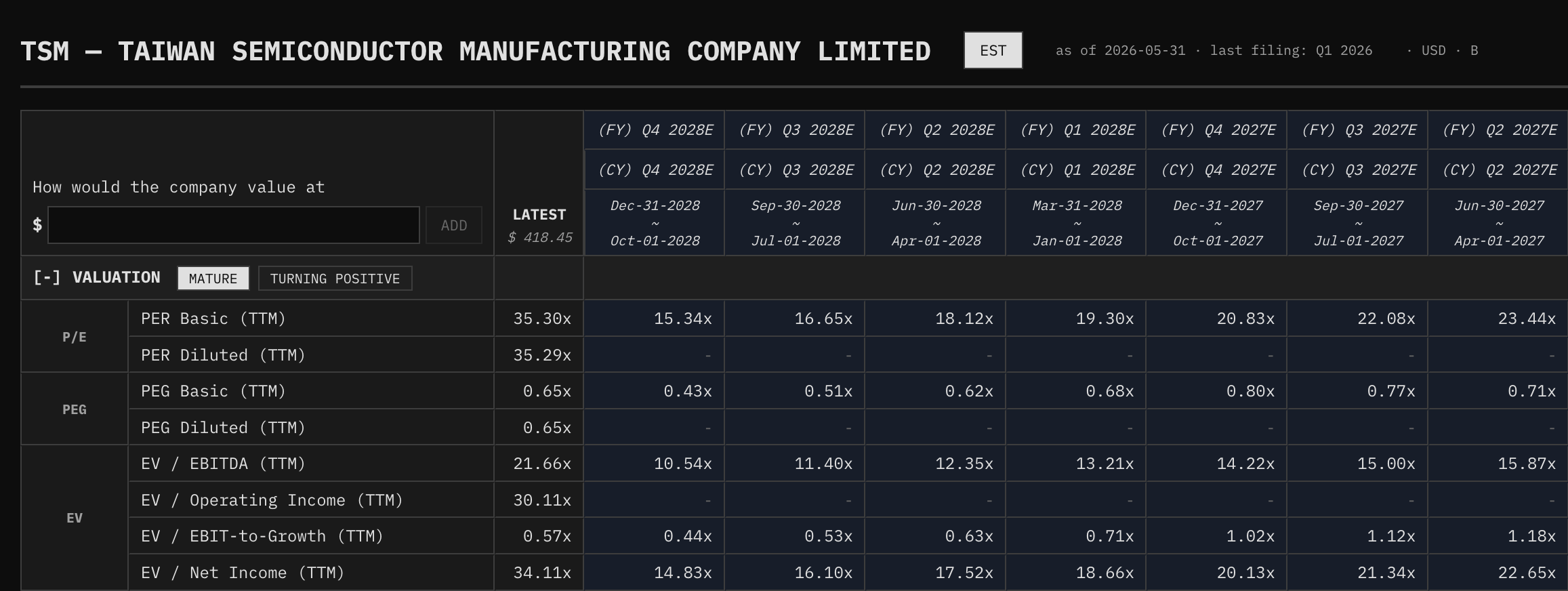

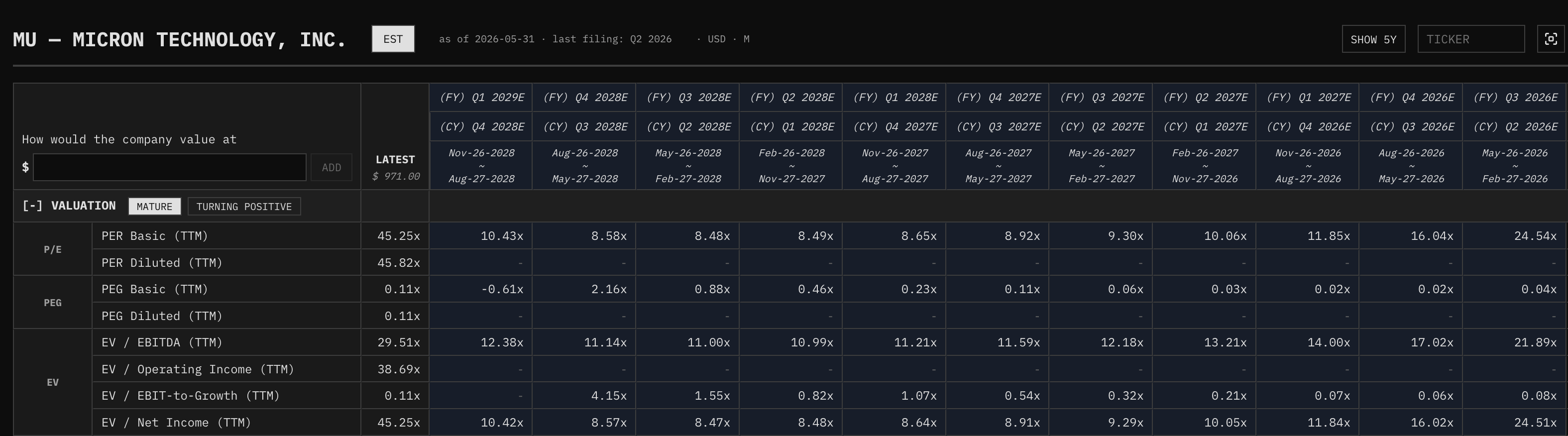

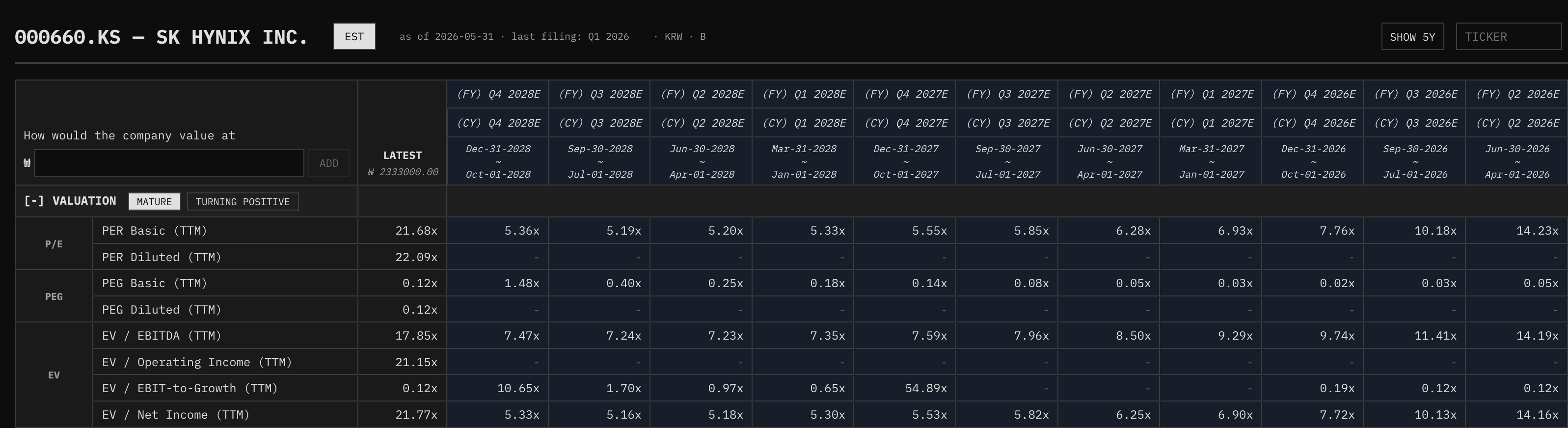

메모리 사이클 내러티브에는 적극 동의하지만, street에서 이 기업들에 어느 정도의 fwd PER를 부여할지는 아직 불확실하다. Bull 측은 HDD 업계의 STX·WDC, 또는 기초 파운드리 TSM의 fwd +2Y PER 범위인 20~25를 기본값으로 잡고 접근하는 듯하다.

현재 마이크론의 fwd +2Y PER 범위는 8~10,

SK 하이닉스의 fwd +2Y PER은 5 정도에 있다.

아무리...