현재 포지션 점검 및 2025년 포지션 전략

selfishmartyr

2024.12.22조회수 25회

selfishmartyr

구독자 329명구독중 40명

독일 사는 주부

24.12.30 전업 선언

25.11 연수익 1억원 달성

26.05 금융자산 5억원 달성

다음 목표는 금융자산 10억원

지난주 목요일까지 포트 비중은

신재생 40%(풍력만 25%), 코스피 레버리지 15%, 코스닥 레버리지 15%,

2차전지 대형주 10%, 화학주 10%, 미국 소형주 10% 였고,

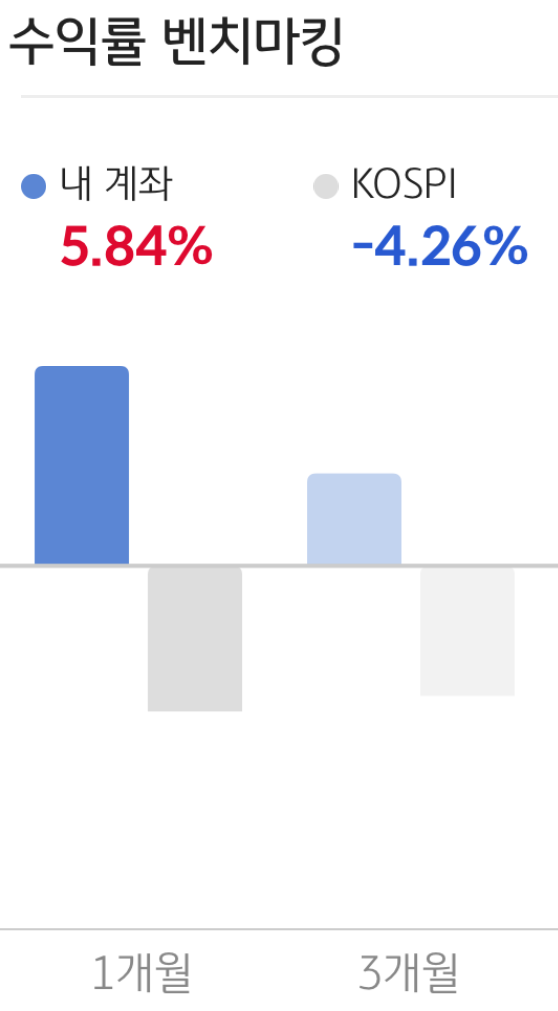

언급한대로 지난주 목요일 종가에 코스피와 코스닥 레버리지를 +6~7% 수익으로 정리했다.

지수 레버리지는 삼성전자에서 10% 이상의 수익을 실현한 뒤 해당 자금으로 들어간 것이기 때문에

자금을 연속으로 굴려서 단기간에 꽤 큰 시세 차익을 거뒀다.

최근에 포트에 추가하여 청산하지 않고 보유하고 있는 풍력, 화학주 종목의 오늘까지의 수익률은

씨에스윈드 +5.7%, SK오션플랜트 +15%

금호석유 -4.2%, 유니드 +10%

로 코스피가 지수가 다시 2400이 된 것에 비하면, 몹시 양호한 성적이라 생각된다.

덕분에 미국 대통령 선거 이후 일주일만에 날아가버린 올해 수익률도 거의 복구되었다.

(이번이 세번째 싸이클이다. 투자로 말아먹고, 트레이딩으로 빌어먹는)

SK오션플랜트 주가는 국내 해상풍력 경쟁입찰 결과 발표로 상승했고(태안, 안마), 씨에스윈드도 약간의 주가 상승을 보였다(안마).

유니드는 가성 칼륨과 탄산 칼륨 실적에 대한 기대감이 아니라 탄소포집(CCUS) 수혜 기대감에 따른 테마성 움직임으로 보인다.

풍력 주식은 계속 들고 갈 것이고, 화학주는 다음주 정부의 구조조정 지원책에 따른 주가 움직임에 따라 정리할 수도 있을 것 같다.

국내 풍력주에 대한 공통 아이디어를 다시 한번 정리하면,

원재료인 철강 가격의 지속적인 하락, 금리 인하로 인한 PF비용 감소

한국 해상풍력 발전 시장 개화, 2025년 부터 착공 시작

씨에스윈드가 영위하는 풍력 타워와 SK오션플랜트가 영위하는 하부 구조물은 철강 구조물로,

무게가 많이 나가는 원재료의 특성상 중국의 세계 시장 진입 가능성과 경쟁력이 낮다(원해 수출시 운송 비용 금등).

트럼프의 에너지 정책 변화를 상정해도, 빅테크(애플, 마이크로소프트, 메타)가 RE 100에서 탈퇴할 가능성은 낮다.

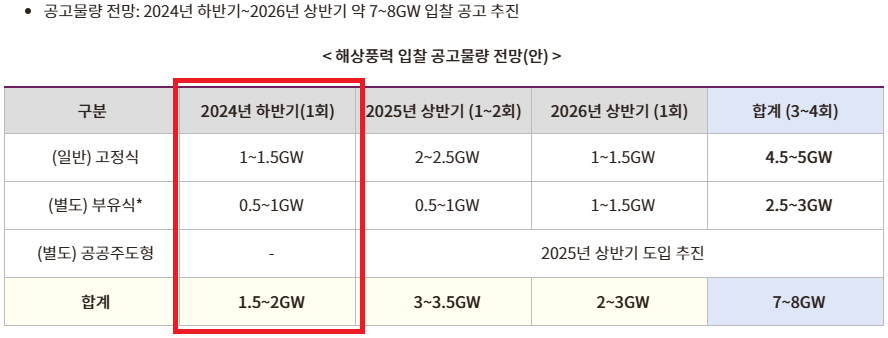

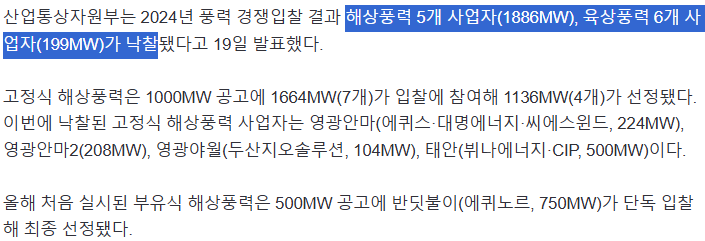

였고, 어제 2번에 해당하는 국내 해상풍력 경쟁입찰 결과가 나왔다.

입찰 결과는 2.1GW 규모로, 정부 로드맵 대비 미달 없이 성공적으로 낙찰되었다.

<정부 로드맵>

<2024년 하반기 입찰 결과>

국내 입찰은 대만의 해상풍력 라운드별 입찰을 벤치마크해서 진행된 것으로

이번 입찰을 시작으로, 2025년 상반기와 하반기 각 2GW 규모로 두번, 2026년 상반기에 3GW 규모로 한번 더 입찰이 진행된다.

소요 비용은 1GW당 5조원 정도로 알려져 있기에, 8GW 전력을 비용으로 바꾸면 총 사업 규모는 40조원 정도가 에상 된다.

<대만 해상풍력 로드맵>

SK오션플랜트의 경우,

이미 대만의 해상풍력 하부구조물 시장에서 약 44%의 점유율을 차지하고 있음(회사 피셜)

건설 중인 신야드가 2026년 12월에 완공되고 나면, 캐파가 1.5배 더 늘어난다

(96만㎡ 야드에 157만㎡ 야드가 추가되는 것으로 기존 캐파 대비 2.5배가 된다)

야드가 다 한국에 있고, 애초에 미국향 비중이 없는 기업인데 트럼프 당선을 이유로 도매급으로 같이 맞았다

2024년 수주 공백으로 인한 실적 하락으로 인해 주가도 상당한 하락을 보임

가 기정 사실이었고,

2024년 실적은 대만의 풍력 개발 규정에서 로컬 기업 비중 준수요건으로 인한 수주 공백으로 인한 것으로,

이를 수익성 낮은 해군전함 수주를 통해 일정부분 방어했다(경영진 능력에 +점수 가산).

내년 2025년부터는 국내 해상풍력 수주가 발생하고, 이연된 대만 해상풍력 물량도 수주 예정이다.

2026년까지 각 해상풍력 프로젝트 입찰이 성공적으로 진행되어 수주가 쌓인다면,

2027년은 완공된 신야드를 100% 가동해서 최고 실적을 기록한 2023년 대비 2.5배의 영업 실적이 가능하다. (매우 가시적이다)

2026년까지 입찰 될 국내 해상풍력 사업 규모가 40조인데,

해상풍력 전체 공사비에서 하부 구조물이 차지하는 비율은 20%정도 이기 때문에,

SK오션플랜트의 유효 시장은 국내에서만 해도 6~8조가 될 것으로 예상된다.

당연히 국내 해상풍력 프로젝트의 모든 하부 구조물 물량을 SK오션플랜트가 가져갈리 없기에, 경쟁자들을 살펴보면

(해상풍력 하부구조물이 모노파일이냐, 자켓이냐, 부유식이냐에 따라 달라짐)

동국이나 현대제철과 같은 철강회사들은 난이도가 낮은 모노파일 구조물에 경쟁 입찰이 가능하고,

플랜트를 만드는 조선/중공업 기업들도 하부구조물 경쟁자로 참여가 가능하나

중공업 기업들의 경우 이미 수주 호황으로 인해 야드가 다 차있는 상태라 풍력 시장에 할당할 야드 여력이 없다.

하부구조물이 그리 수익성이 높은 사업도 아니라서(single-digit OP margin) 경쟁 강도가 그렇게 강할것 같지 않은 상태에서

2026년 신야드가 완공되면, 비용과 규모면에서 국내 기타 기업들이 SK오션플랜트를 따라올 수 없게 될것으로 보인다.

거기에 혹시라도 일본 해상풍력 시장이 열리고 수주에 한국 기업이 참여하게 된다면?

혹시라도 한국의 조기대선에서 민주당 정권이 집권하고, RE100 달성과 재생 에너지 고속도로 정책을 그대로 갖고 나온다면?

가시적인 실적 개선과, 추가적인 업사이드 옵션이 있는 상황에서도 주가는 이를 반영하지 않고 있기 때문에

국내 풍력주식은 장기로 들고갈 생각이다.

자 중요한건 지금부터다,

그동안 2025년까지 겨냥해서 어떤 포지션을 구축해야 할까 고민을 많이 했다.

이전글에서 달러는 너무 비싸서 미국 주식은 사기가 어렵고, 국내 섹터에는 딱히 살만한 종목이 없다고 말한바 있다.

(본인은 담배꽁초 투자를 지향한다, 가치를 떠나서 가격이 오랫동안 상승한 주식은 웬만하면 매수하 않는다)

FOMC로 인해 변동성이 커지고 있는 상황에서 어떻게 해야 수익을 극대화 하면서도 최대한 방어적인 포지션을 구축할 수 있을까를 고민하다가 결론을 내렸다.

첫번째 답은 '국내 철강주'다.

결론을 내린 이유를 설명하기 위해서, 먼저 중국의 철강 수요와 공급, 그리고 가격 전망을 알아보자.

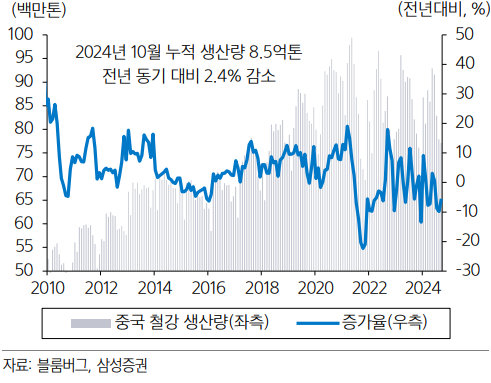

<중국 철강 생산량 추이>

생산량 자체는 2021년도에 피크를 찍고 점차 감소하고 있으나, 절대적인 생산량이 여전히 높은 상태

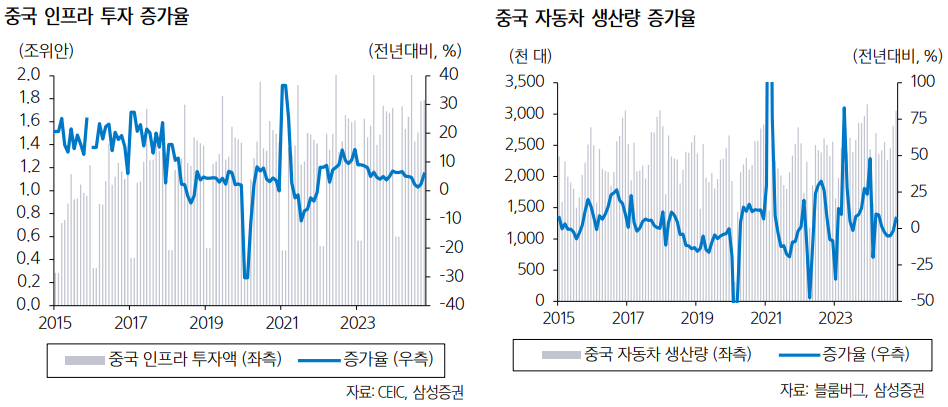

<중국 철강 수요>

중국의 인프라 투자와 자동차 생산량이 매년 꾸준히 증가하고 있는 가운데

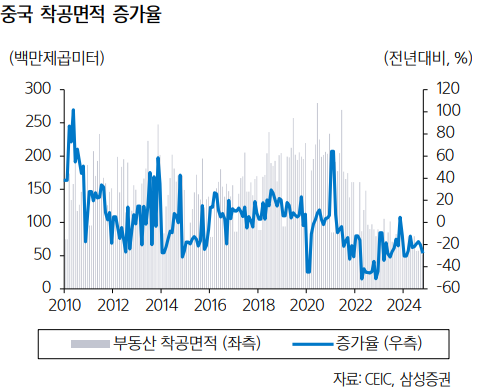

바닥을 향해 끊임없이 하락하고 있는 중국의 착공면적

주목해야할건 착공면적 하락세가 점점 완만해져 가는 중. 만약 중국의 착공면적이 바닥을 찍고 반등한다면?

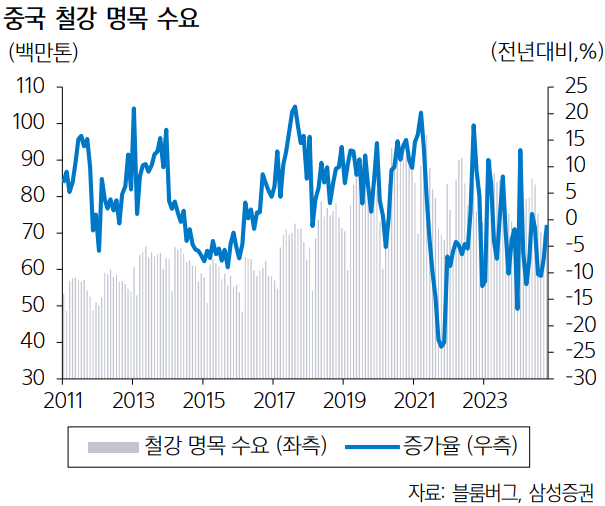

이들을 종합한 중국 철강 명목 수요는, 드디어 바닥을 찍고 증가율이 양수가 되기 직전에 와 있는 듯 하다.

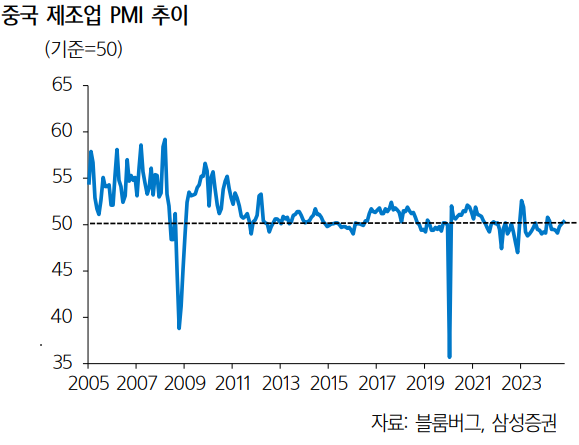

중국 제조업 PMI도 다시 한번 두달 연속으로(24년 10월, 11월) 50을 넘겼다. 미워도 다시 한번?

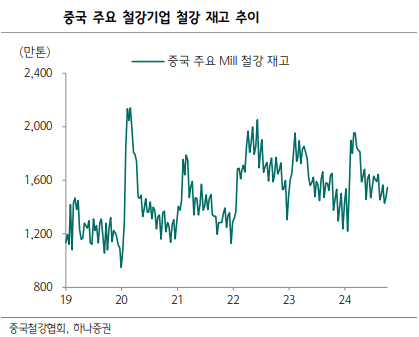

<중국 철강 재고>

출처: 하나증권 김경환

중국 철근과 철강재 재고는 현재 꾸준히 하락하고 있으며, 추세 하단에 위치

철근의 경우 근 5년래 가장 낮은 재고 상황

철강 기업들의 재고는 22년 부터 높아진 수준이 그대로 유지되는 중 (재고 수준 상방을 제한하는 중국 정부의 개입인가?)

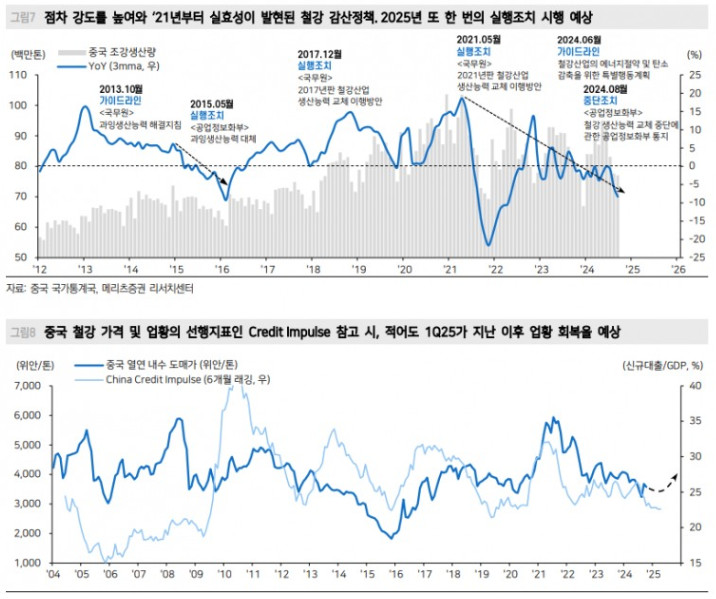

<중국 철강 가격 전망>

중국은 5년 LPR 금리를 지속적으로 낮춰왔고

이에 따라, 드디어 24년 9월부터 중국 유동성 지표가 추세 전환을 시작

출처: 메리츠 증권 장재혁

중국 철강 생산량과 가격은 정부 개입에 큰 영향을 받음

이미 24년 8월 철강 생산 중단조치를 취했고

하반기 중국 열연 내수 도매가가 상승(M2 증감률 패턴과 일치), 재정 및 유동성 완화에 따라 크레딧 임펄스도 상승 전망

25년도에 M2증감율 반등이 지속될 경우 철강 가격도 상승 전환될 수 있을 것으로 전망

생산: 2021년 이후 완만한 감소 추세

수요: 인프라와 자동차 생산을 통해 꾸준히 증가, 그러나 가장 큰 주택 부문 착공 면적이 지속적인 하락

이들을 합친 명목 수요는 바닥을 찍고 반등하기 직전, 제조업 PMI도 드디어 두달 연속 50 위로

재고: 꾸준히 하락, 철근의 경우 5년래 가장 낮은 재고 상황

가격 전망: 감소하는 생산, 바닥을 찍은 수요, 살짝 낮아진 재고, 유동성 증가와 크레딧 임펄스 상승에 따른 가격 상승을 전망

근데 국내 철강주 이야기는 하지 않고 왜 중국 철강 가격 이야기만 하고 있느냐?

내용 잘 보았습니다. 빨리 valc가 국내주식도 커버해주면 좋겠네요.

피드백 주셔서 감사합니다. 제 체감상 벨리는 매크로 45%, 자산군 25%, 미국 시장 25%, 나머지 기타 5% 비중 정도로 논의가 이뤄지는 것 같은데, 전 세계 자산 시장에서의 비중과 중요성을 생각하면 '그래, 이게 맞는 비율이지' 하다가도, 그래도 한국 사람들인데 한국 시장에 대한 정보는 너무 적은거 아닌가라는 생각에 아쉬운 마음도 있습니다. 빠른 시일 내에 국내 ValC도 활성화 되어서 활용할 수 있는 정보의 스펙트럼이 더 넓어지기를.