오늘은 Alphabet의 기업 가치를 또 다른 각도로 알아보겠습니다.

밸리의 자랑 중 하나인 Reverse DCF 기능을 사용해보겠습니다.

약 4개월 전에 작성된 '밸류포커스 기업분석>기업 딥다이브 - Alphabet(A to Z), 검색의 왕에서 AI 제국으로 (기본편 - 2, 심화편)' 포스팅을 시작점으로 삼겠습니다.

포스팅 당시의 Reverse DCF 분석 요소

당시 기재된 Alphabet의 주요 성장 동력 및 리스크 요인을 다시 점검해보겠습니다.

Google Service (Search & YouTube Ads) 부문이 안정적인 성장을 유지하며 현금 흐름 창출 능력 유지

Google Cloud 사업부의 성장세가 지속적으로 높게 유지되며 시장 점유율을 확대

AI, 자율주행 및 인프라 투자 확대가 중장기적인 성장 모멘텀을 제공

CapEx 증가로 인해 비용 부담이 커지지만, 장기적으로 AI 및 클라우드 확장이 수익화될 가능성

Google을 향한 미국 DOJ 및 유럽 규제 당국의 반독점 소송 가능성

아마 알파벳에 대해 지속적으로 모니터링을 하시는 분들이라면 이 다섯 가지 내용이 모두 아직까지 유효하다고 생각하실 것 같습니다. 저 또한 마찬가지 의견입니다. 그렇다면 Reverse DCF를 진행하는데에 있어서 대 전제는 달라지지 않습니다.

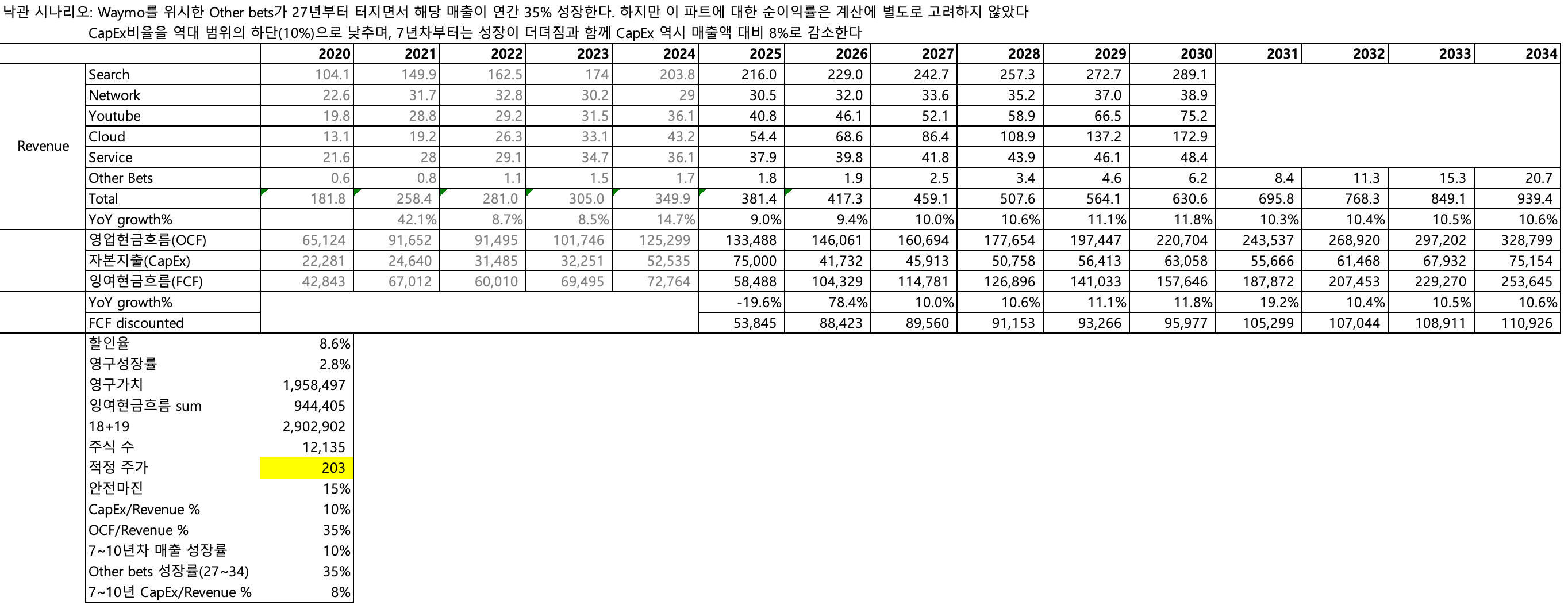

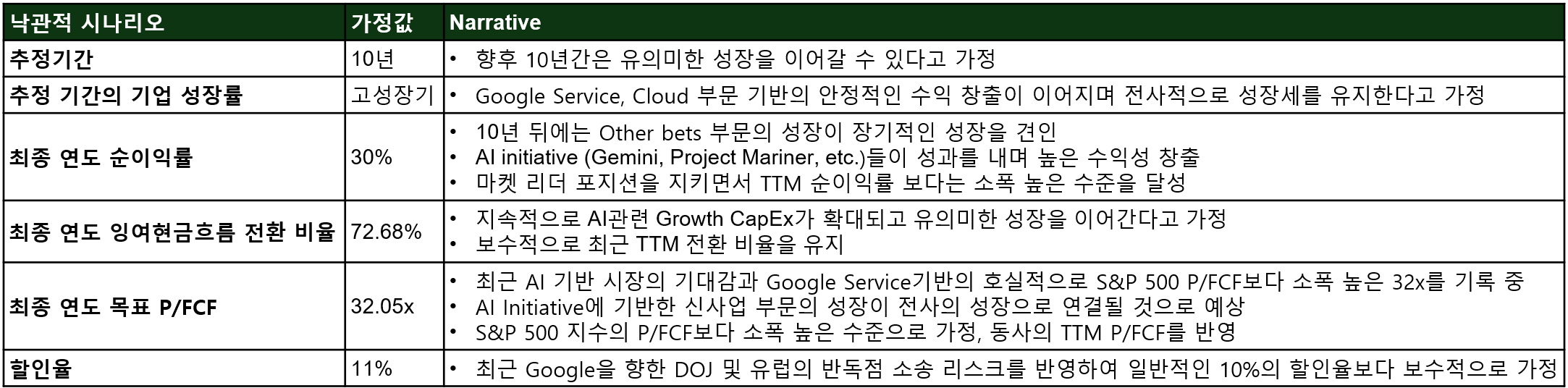

낙관 시나리오

당시 뉴로퓨전 팀에서 제안한 낙관 시나리오는 아래와 같습니다.

제가 적용할 수정 사항은 다음과 같습니다.

최종 연도 순이익률:

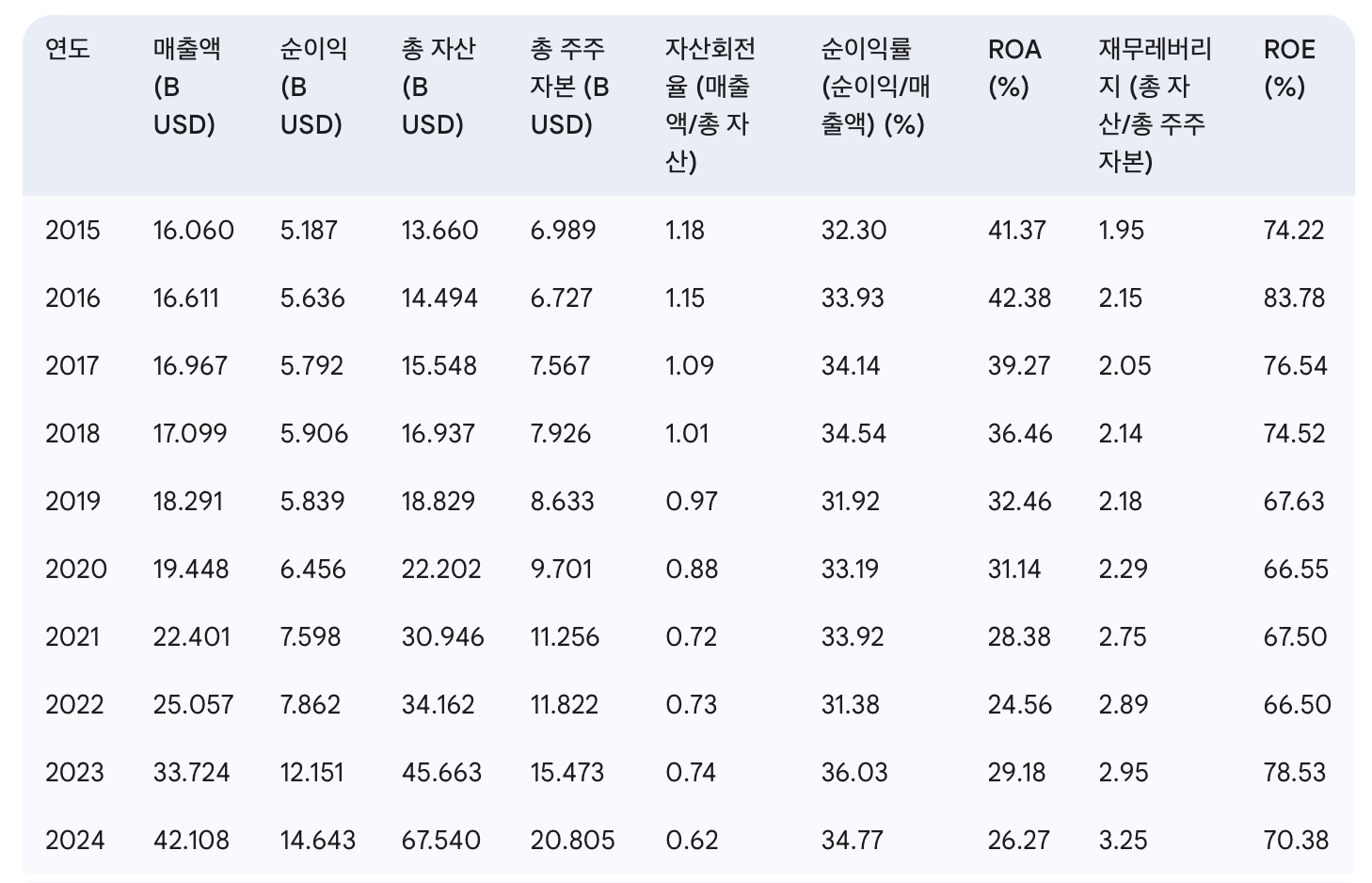

30%->25%이유: Other bets, 아마 10년 후라면 웨이모가 특히 부각될텐데, 웨이모의 순이익률이 현재 구글이 가진 이익 구조를 더 높여줄 것이라 생각하지는 않습니다. 현재 구글 서치와 비슷한 독점력을 가질 수는 없을테고, 차량을 제조하는 데 드는 비용을 무시할 수 없습니다. 따라서 저는 최종 연도의 순이익률 추정을 25%로 낮춥니다.

최종 연도 잉여현금흐름 전환 ...