NVO 매수일지 (25/08/01) & 간단한 내재 가치 평가

서운

2025.08.01조회수 560회

서운

구독자 864명구독중 31명

- 자신의 마음을 다스리는 게 투자의 핵심이라고 생각해요

- IT 산업에서 일하고 있습니다

- 관심 분야: 우주, 테크, 심리

NVO에 대해 가볍게 내재가치 평가를 해보고 매수 일지를 작성합니다.

이 내재 가치는 아주 가볍고 엄밀하지 않은 버전이며, 아래의 방법론을 참고합니다.

책 "모닝스타_성공투자 5원칙"

참고로 위의 포스팅이 뉴런 인사이트에 선정되었을 때 기쁨보다는 안심을 했습니다.

상세하게 여러 재무 요소를 뜯어보고 진행하는 DCF는 저의 평소 리소스를 생각하면 꽤나 부담인데요, 그런 계산을 하지 않고 가벼운 버전으로 진행해도 밸리에서 참고할 만한 계산으로 인정을 해주시는걸 보고 제 평소의 행실(?)에 신뢰를 얻었습니다.

다만 이 버전은 아래의 특징을 가진 기업에만 제한적으로 사용할 수 있습니다.

CapEx와 매출액, 영업현금흐름이 거의 일관적으로 안정된 비율을 가진 퀄리티 기업형

추후 매출 변화 예측이 용이하고, 그 변화에 따른 순이익률 변화 역시 변동이 크지 않은 경우

이 특징을 가지고 있어야 중간 중간 상세 요소 계산을 스킵해도 큰 범주에서 엇나가지 않는 가치 평가를 할 수 있습니다.

모닝스타의 Director 인 Karen Andersen은 노보의 최신 현황을 기반으로 아래와 같은 분석치를 제공합니다.

2031년 경, 당뇨 + 비만의 200 Bn 시장에서 NVO는 55 Bn 의 매출을 기록할 것 (점유율 약 27.5%)

1~5년차의 매출 성장은 약 9%로 추측

메디케어 Part D 디자인으로 인한 우려는 고려하지 않음. 이유는 이 디자인이 오히려 현재 저렴한 가격이 강점인 NVO의 당뇨병 치료제를 매력적인 포지션으로 만들어줄 수 있기 때문에 우려가 희석될 수 있음

자본 비용은 7.5%로 계산

이 계산을 바탕으로 주당 71달러의 평가 가치 도출 (기존 86달러에서 하향)

제가 특히 모닝스타를 더 신뢰하거나 좋아하는 것은 아니지만, 이렇게 사이트 하나 구독을 해두니 저의 생각과 프로들의 생각이 어떻게 다른지 팩터 별로 하나하나 비교를 해볼 수 있어서 유익하네요.

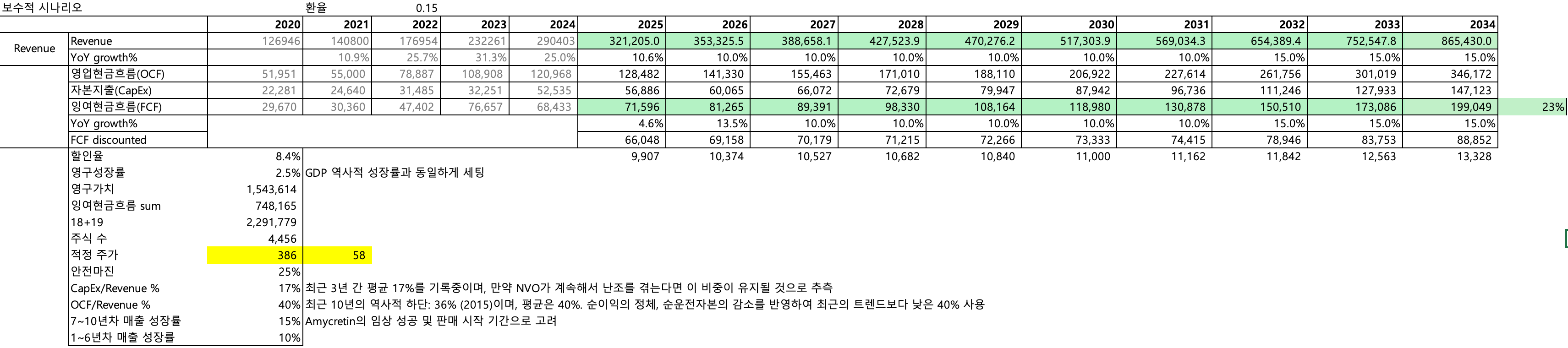

보수적 시나리오

매출은 비만과 당뇨를 구분하지 않고 혼합으로 추정합니다.

1~6년차 매출 성장률: 10%

7~10년차 매출 성장률: 15%

현재 1상 임상인 Amycretin에 대한 가능성을 높게 보고 있고, 추정 상 빠르면 7년차부터 판매 가능할 것으로 예측합니다.

CapEx/매출 비율: 17%

아주 보수적 ...

결론 내용이 공감가네요. 여유가 생길때 나는 과연 그렇게 하고 있는지 한번 되짚어봐야겠습니다. 🤔

공감해주셔서 감사합니다

저도 이번 하락에 좀 더 담았네요 ㅎㅎ (포트의 3% 추가) 보노보노야 힘내 ! Ps. 저는 가중평균 적정가치를 79달러로 보고 있는데. 참 다들 비슷비슷한 걸 보면 재밌습니다 ㅋㅋ 이런데 왜 시장은 그렇게 보노보노를 때려잡을까요. 제가 모르는 게 있거나, 시장이 틀렸거나. 시장이 틀리길!

네 ㅠ 정말 시장의 미스테리 같습니다. 그래도 같은 생각을 하시는 주주분들이 있어서 재밌기도 하고, 한편으로는 우리가 너무 편향적인 감정을 갖고 있는게 아니길 바랍니다 ㅎㅎ 늘 제로에서 같이 고민을 해봐야할 것 같습니다.

모닝스타나 서운님 가정은 못해도 매출 10% 성장이 방어된다는 전제가 있는데(저도 그렇게 생각해왔습니다만) 릴리의 점유율 빼앗기로 이게 무너질 수 있다면 어떨까요? 마운자로와 젭바운드가 노보를 실제 처방 수에서도 추월하고 있다는 소식이 들려오는만큼.. 현재 시장 하락의 원인을 찾자면 그 정도 악재를 우려하고 있는게 아닐까 생각해봅니다. 그러면 현재 밸리 보정 기준 fwd pe 20대인 릴리에 역으로 배분하는 것도 나쁘지 않겠다 싶어서 고민되네요.

마리보님~ 오랜만입니다. 저도 사실 전문 영역이 아니라서 조금은 서툴지만.. 이 시장의 전체 파이와의 역학을 어떻게 생각하냐에 따라 의견이 달라질 것 같습니다. 예를 들면 클라우드 시장은 약 5년전 예측치로 이 산업이 CAGR 20% 상승할 것으로 컨센서스가 맞춰졌는데, 지금 2025년에 뒤돌아보면 이 컨센서스가 보수적이었던 것으로 보입니다. 실제로는 22~23% 상승했다고 하고, 시장의 1위인 AWS는 이번에 산업 평균보다 하회하는 성장률을 기록했지만 여전히 나쁘지 않은 성장률을 기록했습니다. 클라우드와 접점은 전혀 없지만 저는 비만약 시장에 대한 컨센서스 (CAGR 18~20%) 역시 개인적으로는 보수적 추정으로 보고 있고, 제품이 안정화될수록 더욱 커져가는 시장이 되지 않을까, 싶습니다. 이런 관점에서 여기의 큰 축인 NVO의 제품 매출 상승이 산업 CAGR 보다 50% 이상 뒤떨어지면서 지속적으로 유지된다는 것은 조금 과한 추측으로 보여서.. 10%라는 성장률을 넣었습니다. 하지만 이 추측은 아주 아슬아슬하고 위험하긴 합니다 ^^; 뇌피셜에 가깝습니다. 이와는 별개로 LLY는 저도 따로 투자 고민을 하고 있습니다. 여태 너무 비싸보여서 건드리지 않았지만 LLY에 양분 투자를 하는 것이 더 현명하다고 생각은 하고 있습니다. 행동을 못하고 있을 뿐...ㅠ 사실 NVO의 제품 라인이 너무 단조롭긴 합니다. 이게 장점이자 단점이기 때문에.. LLY에도 눈길이 가는건 어쩔 수 없네요.

귀중한 의견 감사합니다~ 클라우드와 같이 케파 부족이 이어질 것이다 vs 아니다 제약이라면 공급 과잉 내지 경쟁사 제품으로 완전대체가 가능할 것이다 이 점이 관건이겠네요. 노보가 경쟁에서 밀린다고 해도 가격 인하로 수요를 끌어올리면서 확장한 케파를 계속 돌릴 수만 있다면야 성장률 10%가 깨지는 최악은 면하는 셈일 텐데요. 비만치료제라는 게 지금까지와의 제약과는 달리 (일반소비재처럼) 만인을 대상으로 할 수 있어서 잠재력이 큰 한편, 여전히 의사 진단이 동반되어야 한다는 점에서 이를 무릅쓸 수요가 얼마나 있을까 하는 쟁점도 고민거리입니다. 여러모로 참고할 말씀 잘 들었습니다~~

마리보님 의견 들으니 배우는 점이 역시 많네요.. 의견 감사합니다. 저보다 산업을 보는 견해가 더 깊으신 것 같아요. 공통 관심 기업인 것 같으니 앞으로도 잘 부탁드립니다.

허허 서운님 너무 겸손하십니다. 오히려 제가 잘 부탁드립니다😇

노보 생각할때마다 미국 기업이 아닌 것, 가장 강력한 경쟁자인 일라이릴리가 미국 기업인 것이 가장 걸리는 부분인 것 같습니다…

네.. 아라리님 저도 동감합니다. 제가 객관적으로 바라보는 눈이 조금 부족한 것일 수도 있겠습니다. 이번에 한번 생각대로 투자해보고 또 배워가야겠습니다