스페이스X의 2026년 상장 가능성이 거론되는 가운데 월가와 투자자들은 이 이벤트가 시장에 미칠 영향에 대해 갑론을박을 펼치고 있습니다. 누가 혜택을 받을 것인지, 그렇다면 우리는 어떻게 투자할 것인지에 대해 논의가 치열합니다.

그런데 이상하게도(?) 스페이스 X IPO의 최대 수혜를 받는 진영 중 하나가 구글이라는 사실은 생각보다 비중있게 다뤄지지 않는 것 같습니다. 다들 '구글이 스페이스X의 지분을 가지고 있다' 라는 사실 정도는 아는 것 같은데, 내년에 스페이스X 가 상장한다면 구글이 가진 이 지분이 어느 정도의 역할을 할 지에는 크게 관심이 없는 것 같습니다.

그래서 구글의 헤비 주주인 제가 이 이야기를 풀어보려고 합니다. 구글이라는 거대 기업과 일론 머스크라는 슈퍼스타 CEO의 관계는 생각보다 더 복잡한 실타래로 얽혀 있습니다.

시작하기 전에, 저는 일론 머스크라는 인물에 대해 존경심은 있지만 그 이상의 관심은 없다는 점을 먼저 알립니다. 그래서 '아직은' 머스크가 중심이 된 도서(전기 등)는 따로 전문을 읽은 적이 없습니다. 물론 제 취미가 우주 공부이기 때문에 민간 우주 산업의 중심에 있는 스페이스X를 다룬 책과 자료들은 많이 공부하긴 했습니다. 어쨌든 이런 배경으로 인해 오늘의 글은 머스크를 조명하기보다는 주로 구글 주주의 입장에서 리서치를 한 후 작성했음을 기록해두겠습니다.

구글과 머스크의 굴곡진 역사

구글의 창업자 세르게이 브린은 과거에 머스크의 생명줄을 연장해준 경력이 있습니다. 때는 금융 위기가 발발한 2008년, 브린은 파산 위기에 놓였던 테슬라에 50만 달러를 투자하며 회사의 기사회생에 기여했고, 머스크는 이에 대해 감사를 표하며 훗날 이렇게 회고합니다.

2008년은 제 인생 최악의 해(The worst year of my life)였습니다. 저는 신경쇠약에 걸리기 직전이었죠. 그 때, 세르게이는 망해가는 테슬라를 위해 50만 달러 수표를 선뜻 내주었습니다. 그는 테슬라의 가장 초기 지지자였고, 그 덕분에 우리는 살아남을 수 있었습니다.

(머스크와 세르게이 브린이 함께 있는 모습, 출처: NewYorkPost)

그 이후로 브린과 머스크는 이런 저런 갈등도 있고 비즈니스적인 충돌도 있었지만, 그들은 꽤 오랜기간 서로에게 '애정'에 가까운 감정을 지녔던 것 같습니다. 여러 미디어에서 보도된 내용에 의하면 머스크는 젊은 시절 실리콘 밸리에서 갈 곳이 없어 브린의 집 소파에서 잠을 청하며 함께 꿈을 키우기도 했고, 그후 2008년에 브린이 선뜻 내준 50만 달러 수표는 평소에 머스크가 그에게 지녔던 고마움에 불을 크게 지폈던 것 같습니다.

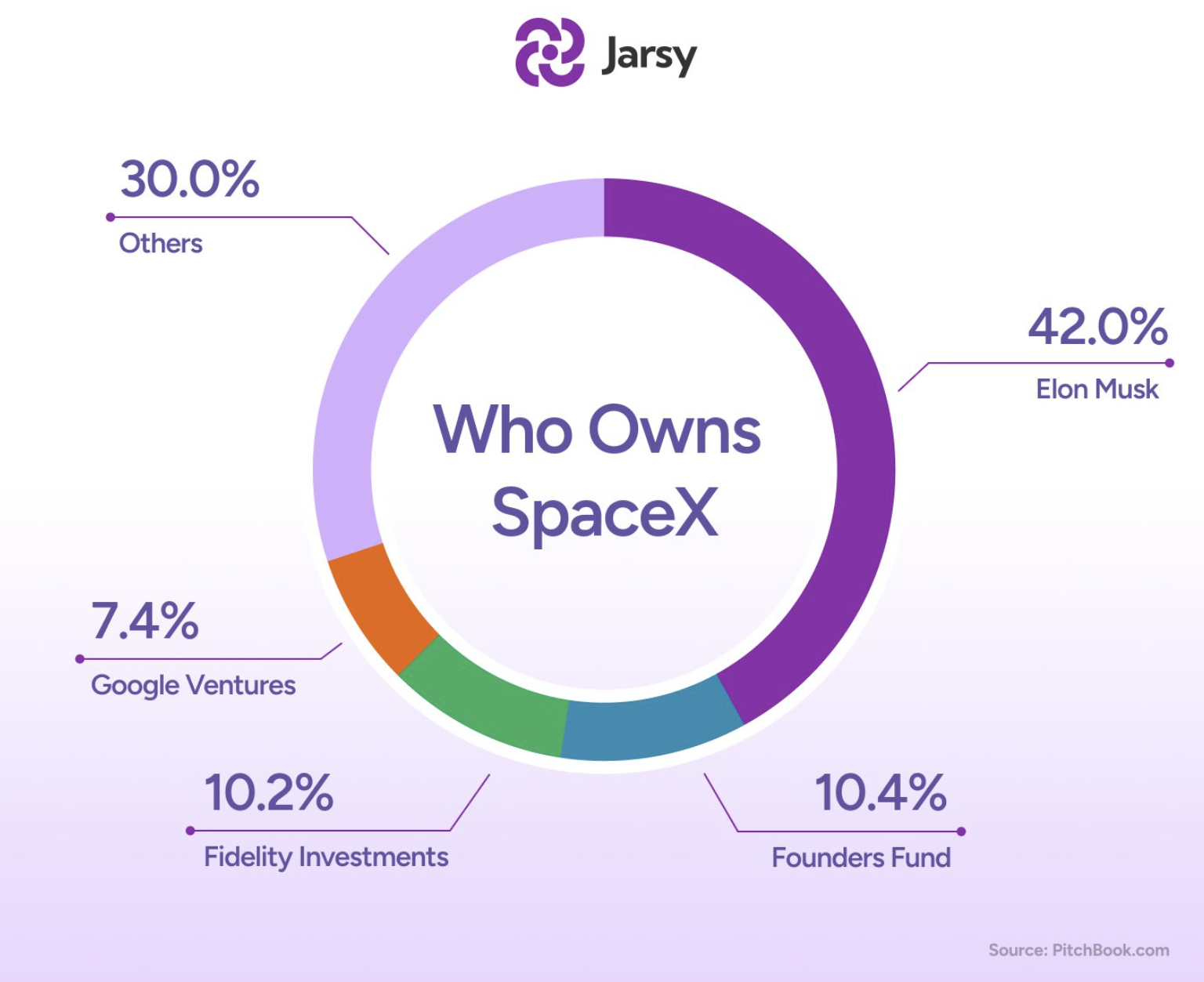

그리고 2015년 1월, 브린이 지휘하던 구글이 또 다시 머스크에게 구원의 손길을 내밉니다. 스페이스X의 지분에 약 9억 달러(0.9Bn)를 투자한 것이죠. 비록 당시 스페이스X가 2008년의 테슬라처럼 '망해가는' 기업은 아니었지만, 그렇다고 '대형 투자처가 넘쳐나는' 위치라고도 할 수 없었습니다. 중형 로켓 발사는 이미 궤도에 올리고 있었지만 그렇게 염원하던 '재사용 로켓'은 성공할 기미가 보이지 않았습니다. 계속되는 실험 실패로 돈이 말라가던 시기였죠.

이 때 구글이 내밀었던 한화 1조원이 넘는 투자금은 당시 스페이스X 지분의 10% 정도라고 평가됐고, 머스크는 이 투자금을 활용해 재사용 로켓과 스타링크 사업을 원활하게 진행할 수 있었습니다. 비공개 정보이기 때문에 정확하지는 않지만 구글의 당시 지분은 현재는 희석을 거쳐 약 7.4% 비중으로 평가되고 있습니다.

(출처: SpaceX: A Financial and Strategic Windfall for Google)

2015년 구글의 투자에 대해 머스크는 2008년 당시의 구원만큼 감사를 표하지는 않았지만, 구글의 또 다른 창업자 래리 페이지와의 친분을 묘사하며 이를 '우주적 교감에 의한 전략적 투자'라고 평가했습니다.

그 이후, 우리 모두가 이제는 알고 있듯 스페이스X는 스타링크와 재사용 로켓 사업에서 모두 엄청난 성공 가도를 달리기 시작합니다. 그리고 구글과 스페이스X는 최근에도 클라우드 계약을 맺는 등 지분을 바탕으로 한 밀접한 협업 관계를 이어가고 있습니다. 하지만 한편으로 머스크는 래리페이지와의 불화와 2015년 OpenAI 설립, 2022년 세르게이 브린과의 개인적 불화 등을 겪으며 구글과의 관계를 '애정 -> 애증'으로 변모시킵니다. 창업자들과의 당시 불화는 아주 사적이면서 불쾌했기 때문에 관계가 영영 끊어질 만도 한데, 그와 상관없이 비즈니스에서는 계속해서 가까운 사이를 유지해나가는, 조금은 기묘한 관계가 지속되고 있습니다.

머스크는 워낙 시니컬하고 타 경쟁사나 빅테크에 대해 쓴소리를 많이 하기 때문에, 구글과의 이런 스캔들에 대해 '다른 회사랑도 다 저런 거 아냐?' 라고 생각할 수도 있습니다. 그러나 적어도 제가 조사한 바에 의하면, 머스크는 구글에게는 유달리 애정과 증오를 동시에 표현하고 있는 것 같습니다.

사람들은 보통 이 관계에 대해 '테슬라는 웨이모랑 경쟁하잖아? 구글과 머스크는 비즈니스 상 좋지 않을거야'라는 경쟁 구도만 ...