그레이 스완

구독자 31명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

알테오젠 - (KOSDAQ: 196170)

동사의 BM: 특허가 완료되어가는 약품을 가지고 있는 회사(주로 빅파마)들에 기술 수출(정맥 주사 to 피하 주사로 제형을 변경 해주는 기술, 이하 SC 제형 변경 기술)을 통해 해당 약의 특허를 연장해주고, 약에서 발생하는 매출의 로열티를 먹는 비즈니스

이미 머크(키트루다), 다이이찌 산쿄(ADC), 산도스(휴미라), Bayer(다잘렉스)와 기술 이전 계약을 맺고, 기술 이전을 통한 제형 변경 약품(키트루다SC)의 임상 3상을 성공해 매년 1조원의 현금 흐름이 확보된 회사

오늘은 가장 많은 비중으로 보유(애정)하고 있는 알테오젠에 대한 벨류에이션과 매수 근거를 한번 말해보겠습니다.

오늘도 음슴체로...

<INDEX>

알테오젠 타임라인(2024/11/19~)

알테오젠 매수 근거

알테오젠 벨류에이션(1) - SMIC 리포트

알테오젠 벨류에이션(2) - 신한투자증권 리포트

알테오젠 벨류에이션(3) - 버핏옹과 wacc

정리

Arbitrage...?

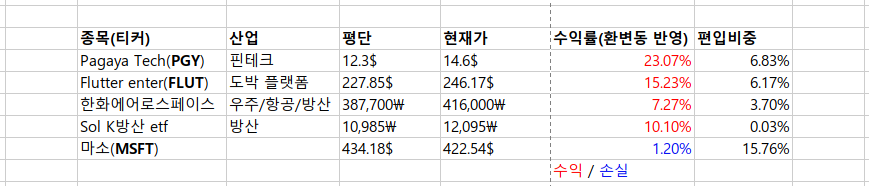

여러 악재로 폭락했다 최근 국장에 수급이 돌며 다시 올라오는 상태

필자는 11월 36만원대부터 매입을 시작해 꾸준히 물을 타(ㅠㅠ....) 평단 34만원에 시드의 34%가량 들어가있음

최근 알테가 상승을 급격하게 하면서 시드에서 차지하는 비중이 커진 상태, 그러나 굳이 비중을 낮추기 위한 매도는 하지 않을 생각

<타임 라인>

알테오젠을 매수했던 근거를 설명하기 전에 주가가 폭락했던 타임 라인에 대해 설명하겠음

2024/11/19 저녁 - 머크의 키트루다 SC 3상 임상에서 기존 정맥 주사형 대비 '비열등성' 입증

투자자들이 기대한 '효능'(우월성)에 대한 정보는 공개되지 않았지만, '비열등성'만으로도 '키트루다+SC제형변경' 기술로 특허를 연장하기 충분했기에 호재였음(효과가 동일하더라도 '편의성'이 개선된 것 만으로도 새로운 특허를 받기 충분했기에)

그러나 해당 소식에 Sell On이 나오면서 주가는 (402,000원에서 375,500원으로 7%가량 하락 마감)

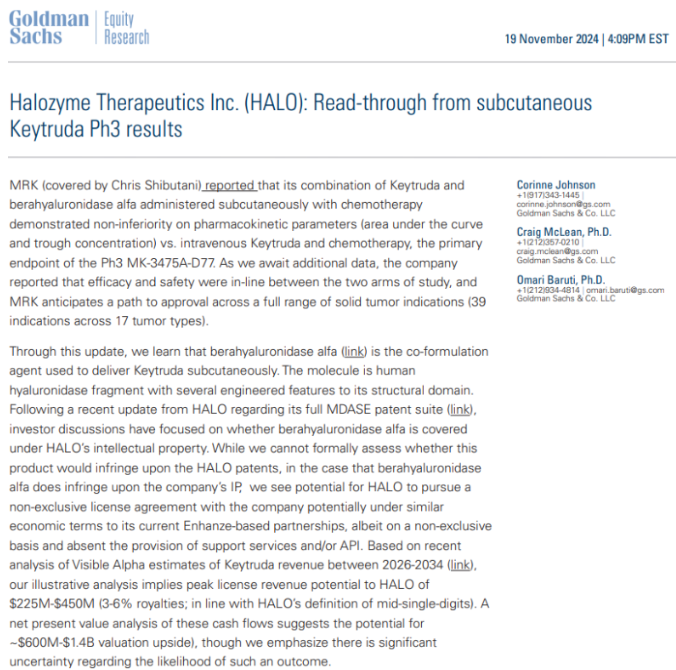

2024/11/20 오전 6시 - GS(골드만삭스)의 할로자임에 관한 리포트

-현지 시각 기준 11월 19일 골드만삭스의 리포트

한 페이지 분량의 리포트의 내용은 '머크와 알테오젠의 berahyaluronisdase alfa는 할로자임의 특허를 침해했을 수도 있 다.'로 정리됨.

2024/11/20~2024/11/24

해당 리포트가 나온 이후, 특허 침해 가능성, 2대 주주 매도설, 매출 로열티 논란, 대규모 유상증자설 등 각종 루머가 쏟아져 나옴

고의적인 언플이라 생각될 만큼 악재성 루머들이 동시다발적으로 튀어나왔고, 알테오젠의 주가엔 최악의 한주였음

(400,000원 이상을 호가하던 알테오젠의 주가는 이 루머들 이후 280,000원대로 떨어졌음)

<매수 근거>

주가가 폭락했던 루머들에 대한 반박

1) 할로자임의 특허 침해설 (이거 확인하겠다고 미국 특허청 홈페이지까지 들어가서 난리를 침...)

우선 해당 이슈가 과장된것 같다는 직관적인 의심이 들었음.

머크가 바보도 아니고 자사의 '30조원 이상의 꾸준한 매출이 발생하는 블록버스터 의약품'인 키트루다의 특허를 연장하는데 이런 사소한 법적 리스크 하나 신경을 안썼을까?

하는 의심이 들었고 특허에 대한 공부 + 알테오젠을 커버하는 다양한 증권사와 블로그, 텔레그램 글들도 읽었음

그러던 중 알테오젠을 커버하시는 '검색왕'님의 블로그를 찾았고, 검색왕님이 특허 이슈 관련해서 소개해주신 '금그투'님의 블로그로 흘러들어가, 특허전문가 '정대표 변리사'님의 분석 보고서를 보게 되었다.

https://blog.naver.com/alteking/223673643515 - 검색왕님의 블로그 글

https://blog.naver.com/shryankim/223673608948 - 금그투님의 블로그 글

-해당 글에 첨부된 정변리사님의 분석 보고서

해당 분석 보고서의 핵심은 다음과 같음

1. 할로자임은 ENHANZE(인핸즈) 특허와 MDASE(엠다제) 특허를 보유하고 있음

2. 알테오젠의 특허는 할로자임의 ENHANZE 특허를 침해할 우려는 전혀 없음

3. 알테오젠의 '특허와 충돌할 수 있다는 의심'을 받은 특허는 MDASE임,

그러나 할로자임의 MDASE 특허는 상업성이 없음 >> 과도하게 출원을 남발해 등록된 '꼴통특허'임

4. MDASE 특허는 'enablment requirement'를 위반함, 본서에 따르면 할로자임의 특허 범위가 과도하게 넓은 것

5. MDASE 특허를 그대로 받아들여주면 할로자임 자신들의 ENHANZE 특허와도 충돌하게 될 정도임

6. 머크가 알테오젠을 대신해 제기한 (할로자임의 특허) 취소 심판 이유서에서도 위와 같은 부분을 문제 삼고 있음

7. 꼴통 특허에 대한 특허 침해(충돌) risk는 zero로 보는 것이 합당함

8. 설령 꼴통 심사관에 의해 MDASE 특허를 유지하게 된다고 하더라도, 머크 입장에선 무효심판, 소송 등의 많은 불복 수단이 남아있음

-해당 보고서의 결론

추가로 머크가 제기한 특허 취소 심판의 사유를 읽어보아도, 특허에 대해 일절 모르는 일개 주린이가 보아도 말이 안되는 부분이 여럿 보임

따라서 1) 특허 침해 이슈는 해결 되었다 판단함

2) 2대 주주 매도설, 로열티 관련 이슈 - 루머였던 것으로 판단

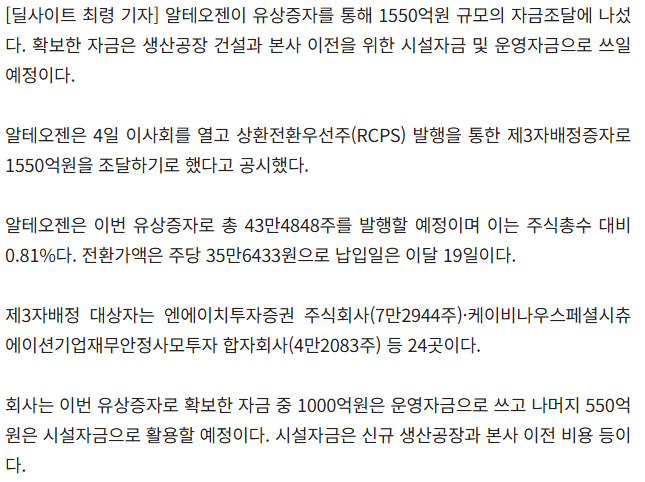

3) 유상 증자 이슈

알테오젠의 루머 중 그나마 사실에 가까운 이슈였음

https://dealsite.co.kr/articles/135998 - 알테오젠, 1550억 규모 유상증자 나서

잘 봤습니다. wacc 에 대한 버핏옹의 의견에 공감합니다! 성투하세요!

긴 글 읽어주셔 감사합니다! Dond 252님도 성투하시길 바라겠습니다^^

좋은글 너무 재밌게 읽었습니다! 1번에 관해서는 (자금조달 시 RCPS) 어느 정도 증권사와의 이해관계 때문일수도 있다고 생각합니다 실제로 기업에서 자금 조달 시 증권사라는 counterparty를 많이 이용하고 이들과의 관계를 형성하여 향후, 자금 조달 시, 아니면 기업의 홍보 시 다양한 상황에서 증권사를 이용할 수 있기 떄문입니다. 더하여, rcps 조달 방식은 결국 발행자가 아닌 매수자에게 유리한 확약조건이 걸려있기 때문에 이 회사채보다 조달 금리가 낮으면서도 증권사 및 배정을 받는 제 3자의 이해관계까지 고려한 결정이 아닌가?! 싶습니다 저도 아직 모르는게 많은 투자자이기 때문에 지나가는 한 행인의 의견일 뿐이다 정도로 생각해주고 가면 될 거 같습니다! 바이오 섹터를 사랑하는 투자자로써 양질의 글 너무 재밌게 읽었습니다! 감사합니다 ㅎㅎ

아아 그렇군요! 증권사와의 관계에서 이점이 있을 수 있다는건 생각도 못했네요!! 그런데 증권사와 관련된 부분에서 한가지 미심쩍은 것이, 유상증자 찌라시를 먼저 뿌린게 우리투자증권이라 기억하고 있는데, 메자닌 발행을 위해 증권사 counterparty로 컨텍된 우리투자증권이 내부자 정보(rcps -> 유상증자라고) 흘린게 아닌가 싶어서 증권사한테 이용 당한건가 싶네요… ㅎㅎ 그래도 가지고있던 의문이 어느정도 해소가 되었습니다! 답변 주신 부분에 대해서 공부 더 해봐야겠네요 긴 글 읽어주셔서 감사합니다!