그레이 스완

구독자 31명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

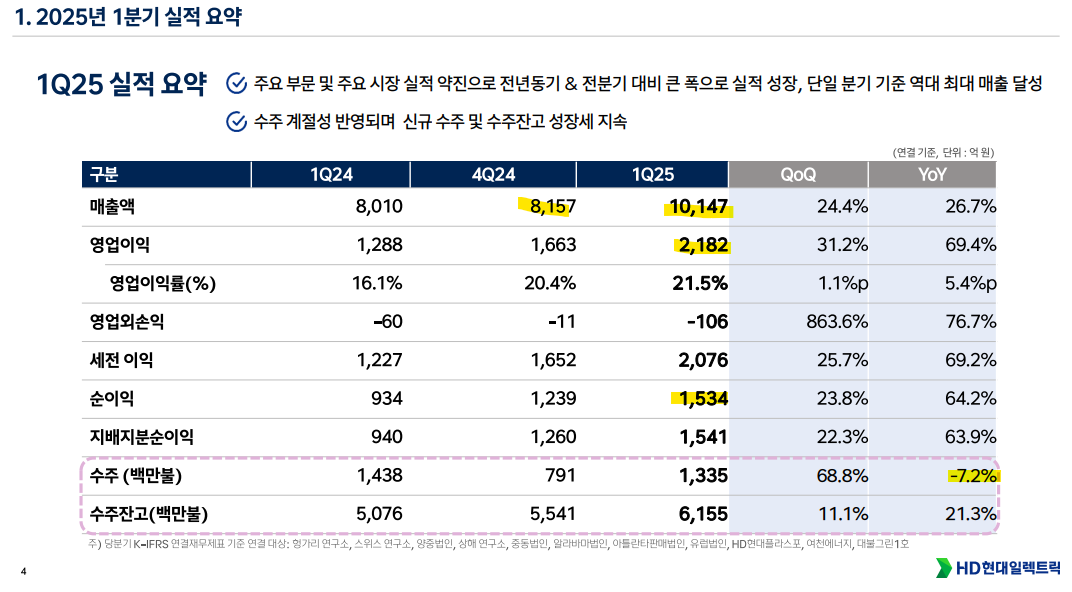

실적발표와 함께 10% 가량의 엄청난 폭락을 보여준 현일렉

과연 실적은 어땠는가 보면...

매출액 1조, 컨센 9000~9800억으로 상회

영업이익 2182억으로 컨센 1900~2000억 상회

순이익 1534억원 컨센 1600억으로 미스

신규 수주 YoY 7% 감소하며 미스

현일렉은 작년 4분기 이연 매출로 인한 영향으로 1분기에 매출 회복할 것을 기대했으나 큰 폭으로 상회

어닝콜 중

Q: 작년 4분기 이연분이 1800억이라 하셨는데, 그 부분 반영하면 올해 1분기 변압기 부문 매출은 원래는 2000억이었어야했다(1분기 변압기 매출 3800억인가봄) 그럼 작년 1분기 2200억 대비 역성장 한것 아니냐

A: (답변 앞 부분 잘 이해 못함) 올해 4쿼터 내내 매출은 올해 1분기와 동일하게 1조정도로 안정적으로 유지되며 후반부로 갈수록 상승할 것이다.

>> 회사 가이던스대로라면 문제가 있진 않은데... 이렇게 빠질 일인가...?

효성중공업

일진전기

다른 변압기, 전력 회사들 모두 6%~10% 사이의 하락빔 맞는 중...

우선 어제자 아마존의 데이터센터 신설 취소 뉴스랑, 미국쪽 에너지 기업들, 변압기 기업들 주가 빠진것 때문에 실적 발표를 명분으로 그냥 털어낸 것인가 싶기도...

근데 변압기쪽은 이상하게 사람들이 데이터센터에 집착을 하는데, 데이터센터는 현재 전력 소비량의 3%언저리임 >> 물론 장기적으론 포션이 커지고, '성장'에 예민한 사람들은 이를 또 문제 삼을 순 있으나,

이런 사람들이 왜 30년까지의 전력망 교체 사이클과, 4/8일 트럼프의 전력망 수요 충족에 대한 행정명령 서명한 뉴스에는 반응하지 않는지 잘은 모르겠음...

어쨌든 실적에 미스난 요인이 있긴 하고, 이를 명분삼아 셀온으로 던지는건 뭐 하루 이틀 일은 아니긴 하니까...

근데 어닝콜을 잘 들어보면, 미스 부분에 대해 애널들이 질문할때, 회사가 말을 좀 돌리는(?) 그런 부분들이 있어 조금 애매하긴 함

왜 미스 났냐고 물어봤더니, 앞으로의 가이던스 얘기를 한다던지 등등...(뒤에 Q&A 정리해둔 부분 있음 한번 읽어보시길)

일단 내가 생각한 벨류상의 문제는 없긴 한데, 수주가 7%정도 감소한게 큰 것 같기도 아닌 것 같기도...

국장 특성이 이런식으로 셀온 나왔다가 몇일 뒤에 또 말아올리는 경우도 있어서(ex 유한양행...)

몇일 뒤에 또 과매도라고 말아 올릴지, 아니면 피크아웃 명분으로 공매도 쌓으면서 누를지 잘 모르겠음

그래도 평단이 엄청 높진 않아서 아직 감내 가능한 손실권이라, 몇일 시장 반응을 좀 더 지켜볼 생각은 하고 있음

[어닝 컨퍼런스 콜 Q&A 부분]

마무리로 제가 들으면서 타이핑 친 부분들 기재하니 궁금하신 분들 읽어보시면 좋겠습니다.

1. 데이터센터 수요 영향 미미하다(시장 3%수준) 수요 견고하다

2. 수급 불균형 가장 핫하다 >> 가격 고수익률 유지, 리드타임 4년으로 증가

3. 관세 영향 >> 미주향 고객들과 교섭 시작, 가격 인상에 대한 긍정적 피드백>> 관세 헷징 ...

소중한 자료 감사합니다

넵 제가 손수 타이핑 한 내용입니다 도움이 되셨으면 좋겠습니다!

자료 감사합니다. 폭락할 이유가 있나 싶네요 흠..

제가 생각해도 그렇긴 합니다… 아무래도 증권가에서 도는 위스퍼링 컨센에 못미친듯 하고, 외인이 집중적으로 매도하는 것으로 보아 기관들과 외인들의 생각도 또 달랐나봅니다. 외인이 하도 파니까 기관들도 놀라서 팔기 시작하는 듯 한데, 어제자 미장에서 에너지, 전력쪽 기업들 주가가 안좋아서 외인들이 이걸 핑계로 던졌나 싶기도 하네요. 현대로템, 한화에어로, lig넥스원도 작년 11월쯤 회사들에 아무 문제 없었음에도 셀온으로 20~30%씩 털었다가 신고가 갱신하기도 했으니 국장 패턴 중 하나라고 저는 생각하고 있습니다. 당분간 나오는 분석들 얘기 들어 보면서 벨류에이션 다시 해보고, 큰 문제 없다면 조금씩 더 살 생각 하고 있습니다… 그래도 오늘 빠진건 너무 마음이 아프네요 ㅠㅠ…

제 생각에도 조금 걱정스러운건 신규 수주이긴 한데, 수출입 데이터를 보면 수주량과 가격은 또 4월 들어 더 올랐더라고요? 그래서 큰 문제 없는 단기적 변동이지 않나 싶긴 한데… 그래도 두개분기정도 수주가 정체되어있는 것으로 알아서 살짝 걱정은 되긴 합니다