그레이 스완

구독자 31명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

제목이 조금 자극적인 점 양해 바랍니다... ㅋㅋㅋ

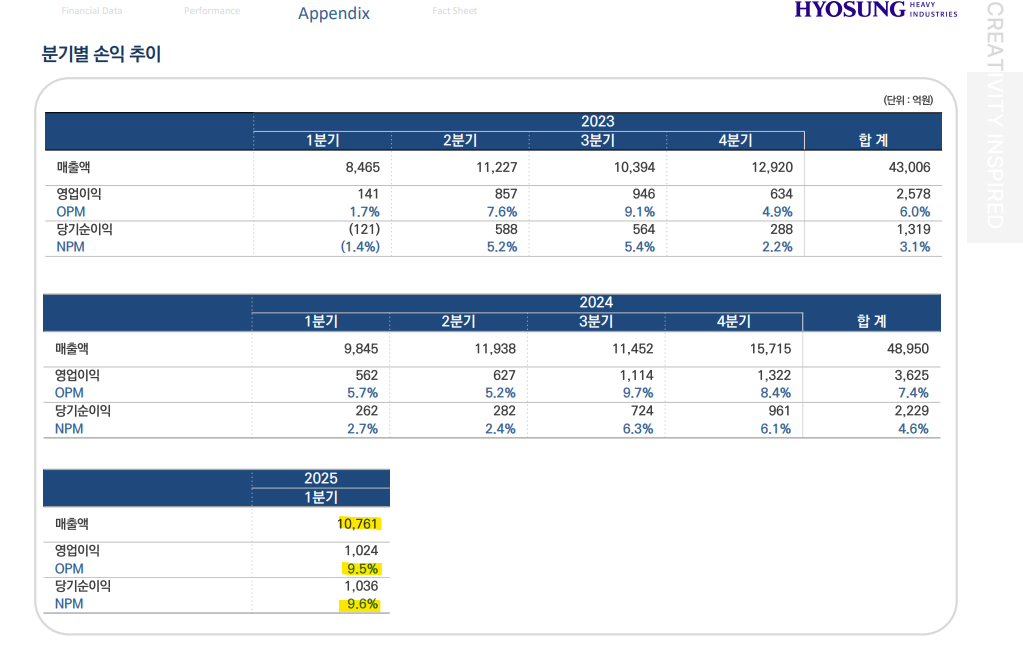

제가 가장 기다리던 효성 중공업의 실적이 나왔습니다.

변압기는 계절성이 있어서 24 4Q랑의 비교가 아닌 전년 대비로 실적을 비교하는게 좋습니다.

매출 YoY +9%

영업이익 YoY +82%

순이익 YoY +390%

매출은 무난한 성장, 그러나 영익과 순이익이 폭발적으로 늘었죠.

매출분 중 매출 인식 이연 물량이 있는 것으로 보이기에 실제 실적은 더 좋았으리라 생각됩니다.

저는 이 실적 발표를 보고 상당히 기분이 좋았습니다.

단지 올라서 돈버니까 기분이 좋은게 아니라, 실적이 어떻게 나올지 정확한 예측을 했기 때문인데요.

4/19일 작성 포스팅 中 발췌,

"최근에 '브이티'를 매도했으며, '효성중공업'과 '일진전기'를 편입했습니다

브이티는 제가 직접 일본 여행 가서도 보고 한국 다이소나 올리브영 매대를 봐도 좀 꺾인 듯 하고, 구글 트랜드나 라큐텐도 시원치 않은 것 같고, 유일하게 믿을 구석은 중국인데, 샤오홍슈를 봐도 그렇게 핫한 것 같진 않아서 매도 했습니다.

뭐 중국 쪽 매출 잘 나올수야 있겠지만, 일단 본진인 한국과 일본을 못지키면 중국쪽 유행도 빨리 식을 수 있고, 매출 자체가 꺾일 수 있겠다 싶었기에, 굳이 중국 매출 하나 보자고 도박을 해야하나 싶어서입니다.

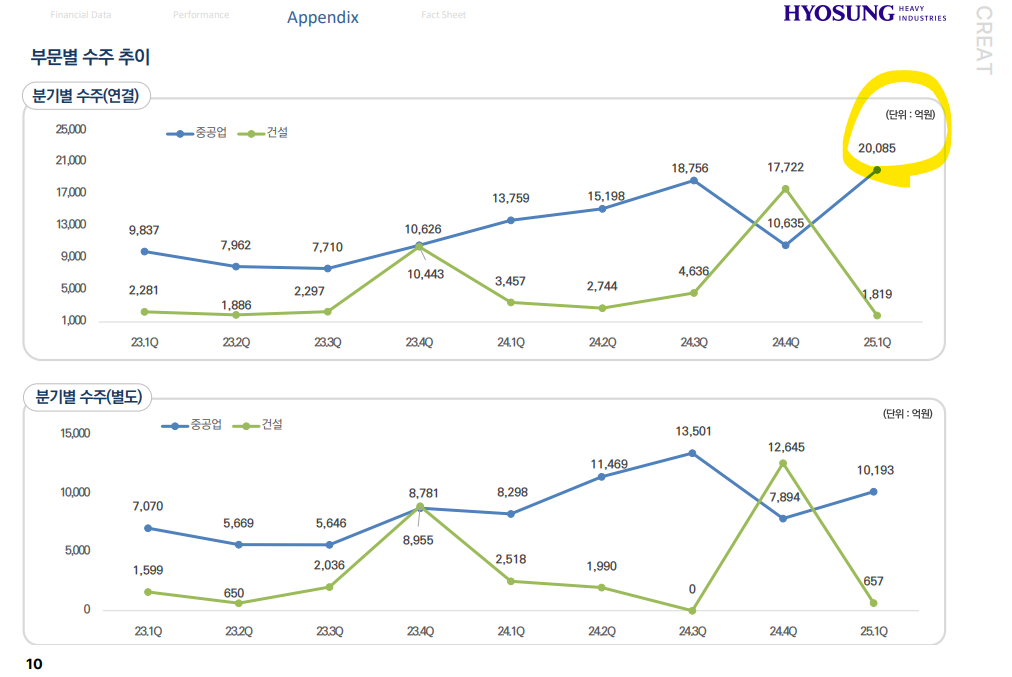

'효성중공업'과 '일진전기'는 변압기 교체 사이클 때문인데요, 30년까지 지속될 슈퍼사이클 위에서 주가가 조정을 좀 많이 받았다 싶었습니다.

그러나 디테일하겐 아이디어가 살짝 다릅니다

일단 성장 드라이브가 큰 것은 '일진전기'라 생각을 합니다. 얘들은 저마진 전선 매출 비중이 큰데, 최근 변압기 매출 비중이 무섭게 오르고 있고, 변압기 파는 회사중 가장 빨리 공장 증설이 완료되기에, 매출 증가, mix 개선 , 영업레버리지가 한번에 일어날 것이라 생각을 했기에 업사이드는 가장 크게 봤습니다.

근데 전에 얘들은 미국에 공장 없다고 럼프햄이 반덤핑 관세 때리기도 했고, 보편관세 리스크도 커서, ...

잘읽었습니다! 저도 효성중공업 들고 있었는데 이정도 분석은 못했었네요..

감사합니다 ㅎㅎ