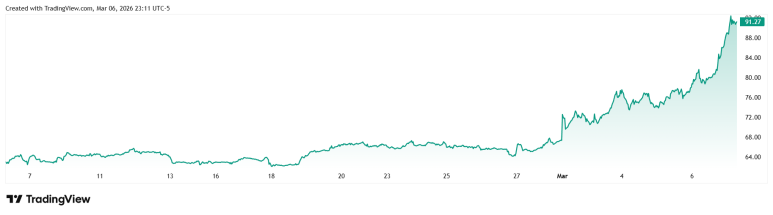

안녕하세요. 요즘 주식 시장을 보고 있으면 변동성에 정신이 어질어질합니다. 이란 전쟁 전 방산과 미국 석유 시추주에 비중을 옮겨 타격이 덜하지만, 워낙 주식시장의 변동성이 심해 주식 앱을 자꾸 보게 됩니다. 마치 진짜 본진이 오기 전, 작은 진동인 전진을 보는듯한 느낌입니다. 지수가 생각보다 견고해 보이는듯 하면서도 실물 경제와의 괴리가 역대급으로 벌어져 있습니다. 지금이 주식 시장의 임계점이지 않을까? 포트폴리오를 바꿔야 할 때가 아닐까? 하는 의문이 들어 점검하고자 합니다.

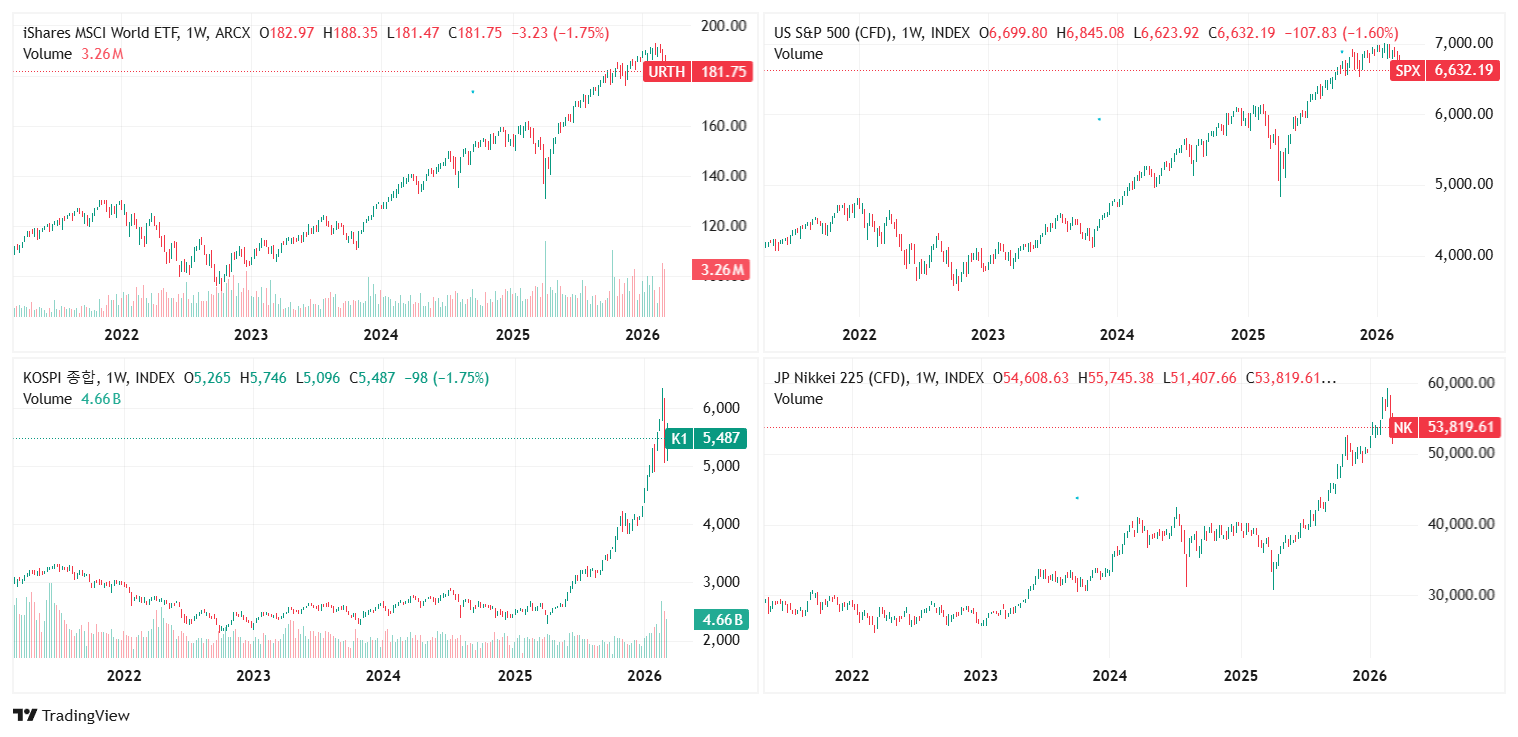

MSCI World, S&P500, KOSPI, NIKKEI 225 5년 차트

(출처: Valley AI)

-우리는 주식 시장이 가장 비싼 시대를 살고 있다

미국 증시는 최근 지지부진함에도 불구하고 벨류에이션 부담은 매우 높은 상태입니다. 12개월 선행 PER이 3월 기준 약 21~23배 수준을 기록하고 있습니다. 이는 지난 5년 평균인 20배와 10년 평균 18.8배를 높이 상회하는 수치입니다. 특히 IT 섹터는 32배를 넘어서며 기술주 중심의 과열을 보여줍니다. 버핏 지수(미국 전체 시가총액/GDP)은 현재 약 230%에 달합니다. 이는 역사적 추세선보다 약 2.4 표준편차 위에 있는 수치로, 미국 증시는 코로나 유동성 장세급의 벨류에이션을 유지하고 있습니다.

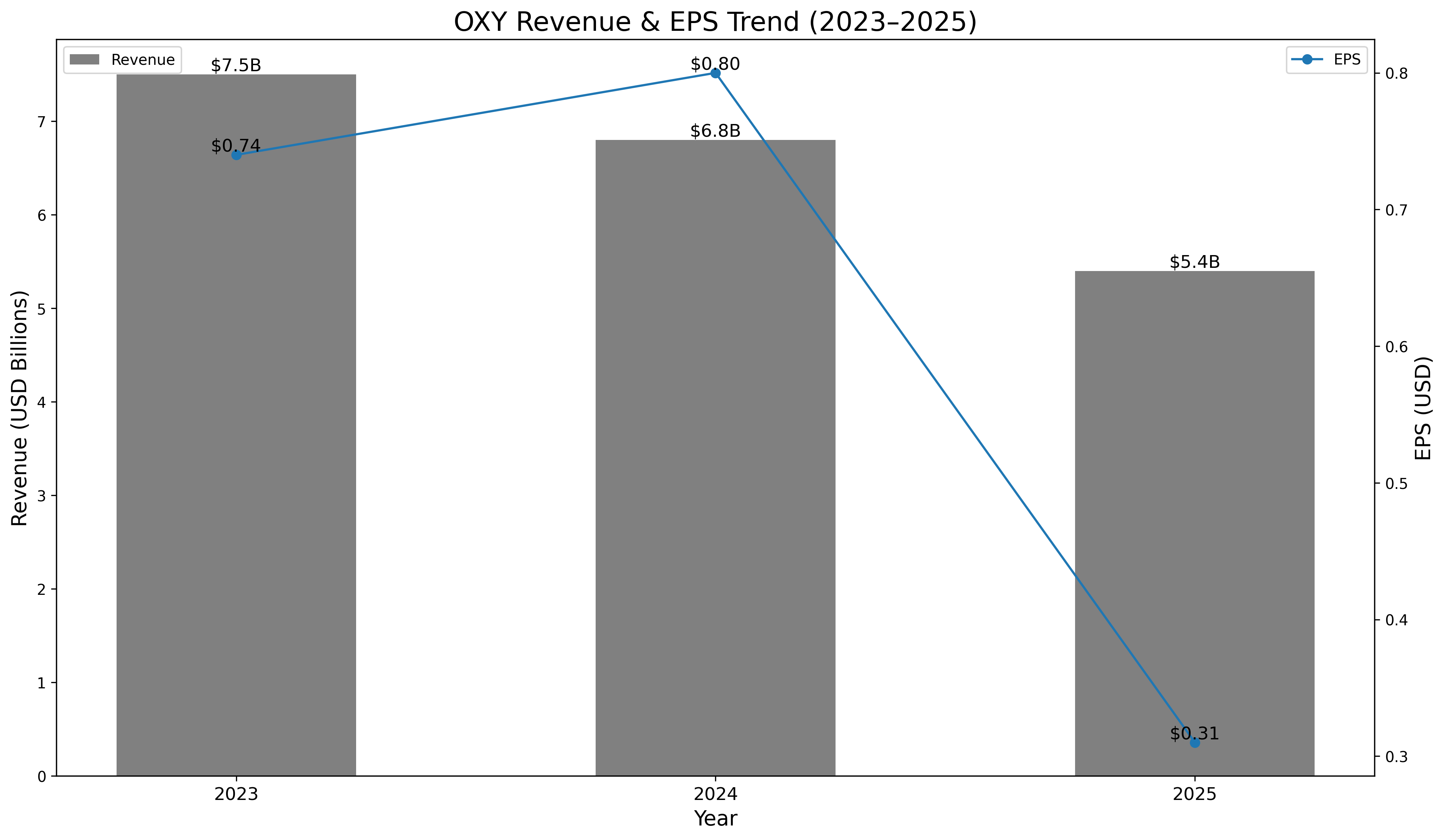

신흥국 역시 미국발 AI 열풍과 공급망 재편의 수혜를 입으며 가격이 저렴하지 않은 수준까지 올라왔습니다. MSCI EM 지수의 PER은 약 13.7배 수준입니다. 미국보다는 낮아 보이지만, 과거 신흥국 10년 평균 11.5배에 비하면 주의해야할 수준입니다. 특히 대만, 한국, 중국의 비중이 75%가 넘는 구조에서 AI 반도체에 대한 기대치가 이익 전망치를 너무 가파르게 끌어올렸다는 분석이 블룸버그 등에서 제기되고 있습니다. 미-중 공급망 재편 속 단연코 가장 많은 기대와 수혜를 받은 한국 증시는 유레없는 상승을 보여주고 있습니다. 최근 코스피의 PER 지수는 약 22배를 넘나들며 역사적 고점에 도달했습니다. 문제는 실물 경기는 굉장히 부진하며 기업 펀더멘탈이 지수를 따라잡지 못하는 상황이라는 겁니다. 삼성전자와 하이닉스와 같은 반도체 기업들은 워낙 EPS 성장이 가팔라 PER 10배 선 정도를 보여주지만 반도체 기업들의 고평가 여부를 PER로 판단하는 건 조심해야 합니다.

반도체, 조선 같은 시크리컬 산업을 PER로 평가하는 것은 매우 위험합니다. 본래 시크리컬 산업은 고PER-저PBR에 매수하여 저PER-고PBR에 매도하는게 상식입니다. 최근에는 삼전과 하이닉스가 메모리 장기계약을 하며 더 이상 시크리컬 산업이 아니라는 의견이 있지만 제 ...