rudvihi

구독자 2명구독중 21명

기업의 본질적인 사업 경쟁력은 ROE 보다 ROIC 가 더 잘 보여줌. ROE는 부채 때문에 왜곡되지만, ROIC는 변하지 않아서.

기업 내재가치 = 성장률 + ROIC (따라서, 성장률이 높아도 ROIC 낮으면 기업 가치 낮을 수)

ROIC는 경제적 해자를 대변함 (따라서, 장기적으로 성장률은 평균에 수렴하지만, ROIC는 계층이 유지됨)

ROIC는 상대지표이므로, 산업 내에서 비교해야.

기업이 신규 투자시 ROIC보다 Incremental ROIC가 중요.

좋은 기업 조건 : (1)ROIC > 자본비용, (2)높은 ROIC 유지 가능, (3)높은 ROIC로 재투자 가능

[기업 하나를 골라서 지난 10년 간의 ROIC, incremental ROIC - 3y, ROE, incremental ROE - 3y를 비교해보세요.]

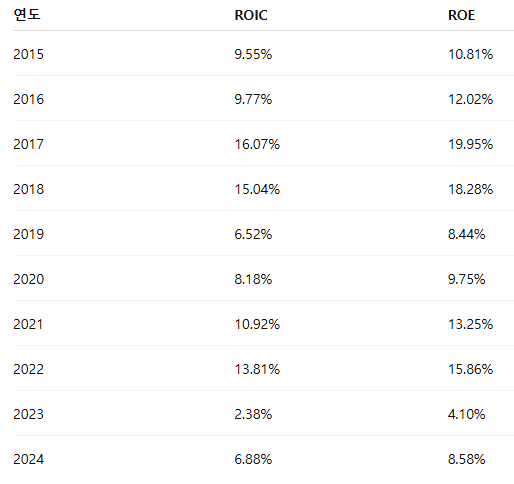

삼성전자 골라봄.. 계산은 챗GPT 이용..

10년 평균 ROIC : 9.9~12% (최근 3년 평균 7.7%)

10년 평균 ROE : 12~13% (최근 3년 평균 9.5%)

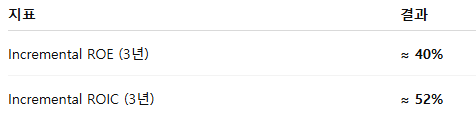

3년 incremental ROIC : 50%대로 신규 투자 효율 매우 높음.

3년 incremental ROE : 30~50% 수준으로, 자본 추가 투입 대비 이익 증가가 매우 큼.

[ROIC ↔ ROE 및 incremental ROIC - 3y ↔ incremental ROE - 3y의 추이에 유의미한 차이가 존재하는지 확인해 보고, 그 이유에 대해 나의 생각을 스페이스에 정리해보세요.]

차이가 별로 크진 않음

[10년 기간 동안의 ROIC와 incremental ROIC - 3y 추이가 기업의 경제적 해자에 대해 시사하는 바가 무엇일지 생각해보고, 나의 생각을 스페이스에 정리해보세요.]

최근 사업 투자가 과거보다 훨씬 수익성이 높다는 것. 고마진 HBM 때문인듯.