티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

오늘 하루 다들 힘든 시간을 보내지 않았을까 싶습니다. 미국 시장 상황은 오늘 지켜봐야 하겠으나, 한국 시장의 경우 저는 이제 지수의 추가적인 하락보다 오히려 반등에 대비할 시점이라고 봅니다.

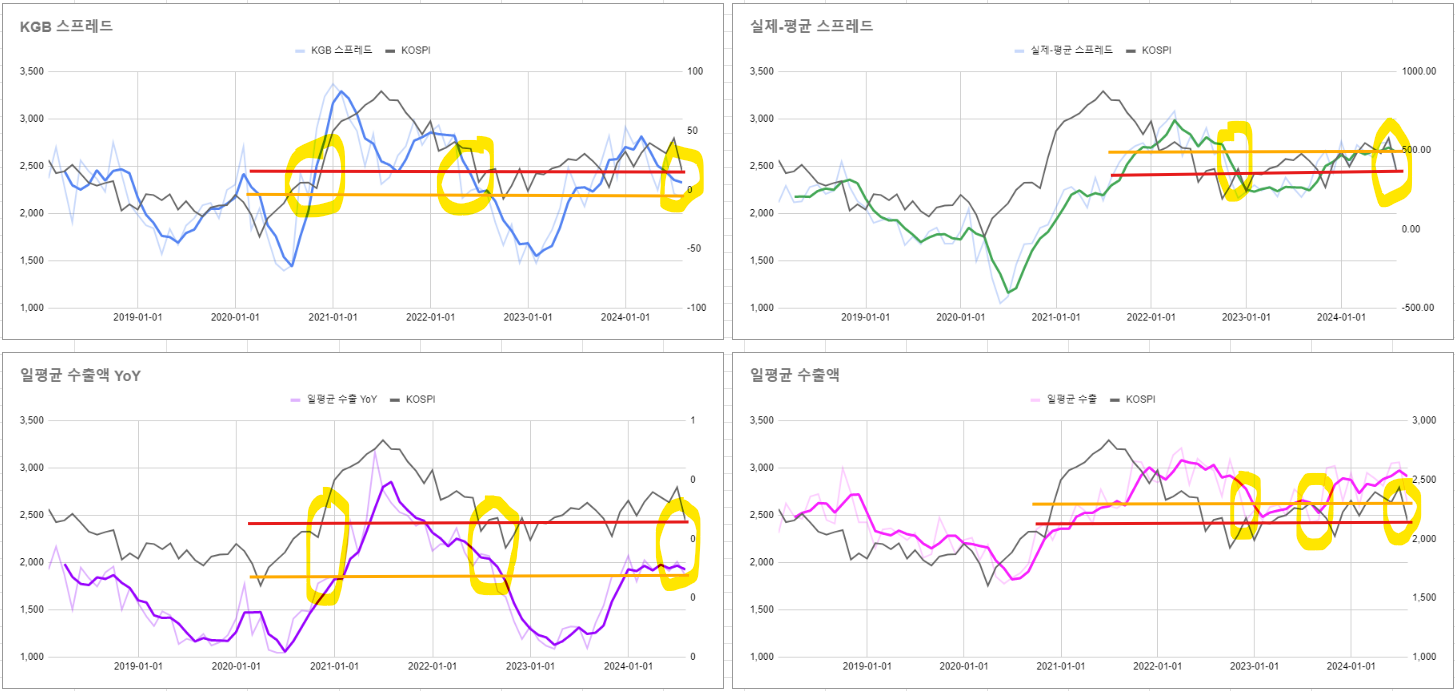

제 글의 내용을 기억하시는 분들은 아시겠지만, 저는 일평균 수출을 정말 중요시합니다. 한국 시장에서 펀더멘털을 따진다면 저는 다 제쳐두고 일평균 수출을 원탑으로 꼽습니다. 지난 2거래일 동안의 폭락으로 인해 코스피 지수는 이제 일평균 수출액에 걸맞는 레벨까지 내려온 것으로 보입니다.

KGB 스프레드, 일평균 수출 YoY, 일평균 수출액... 각 지표가 현재 수준일 때 코스피가 어느 정도 위치였는지를 한 번 보면 2440대는 어느 정도 납득이 가는 레벨인 것을 알 수 있습니다.

더 확신을 가지려면 8월 10일 중간 수출입 현황까지는 볼 필요가 있겠으나, 일단 현 시점에서는 그렇다는 거죠. 즉, 만에 하나 8월 수출이 매우 부진하다면, 적정 지수레벨이 더 낮아질 수 있습니다. 하지만, 8월 10일까지는 아직 5일 남았고, 8월 전체 수출을 확인하기까지는 25일 남았으니 그 전까지는 적정 레벨이라고 볼 수 있겠습니다.

일평균 수출에 비해 주가 지수가 너무 앞서간다는 이야기를 자주 했었죠. 이제 일평균 수출에 비해 납득이 가는 수준까지 주가가 회귀했다고 보여집니다. 따라서, 현재 레벨에서는 상방 리스크가 커 보이며, 더 하락한다면 단기적으로 좋은 매수 기회라고 생각됩니다.

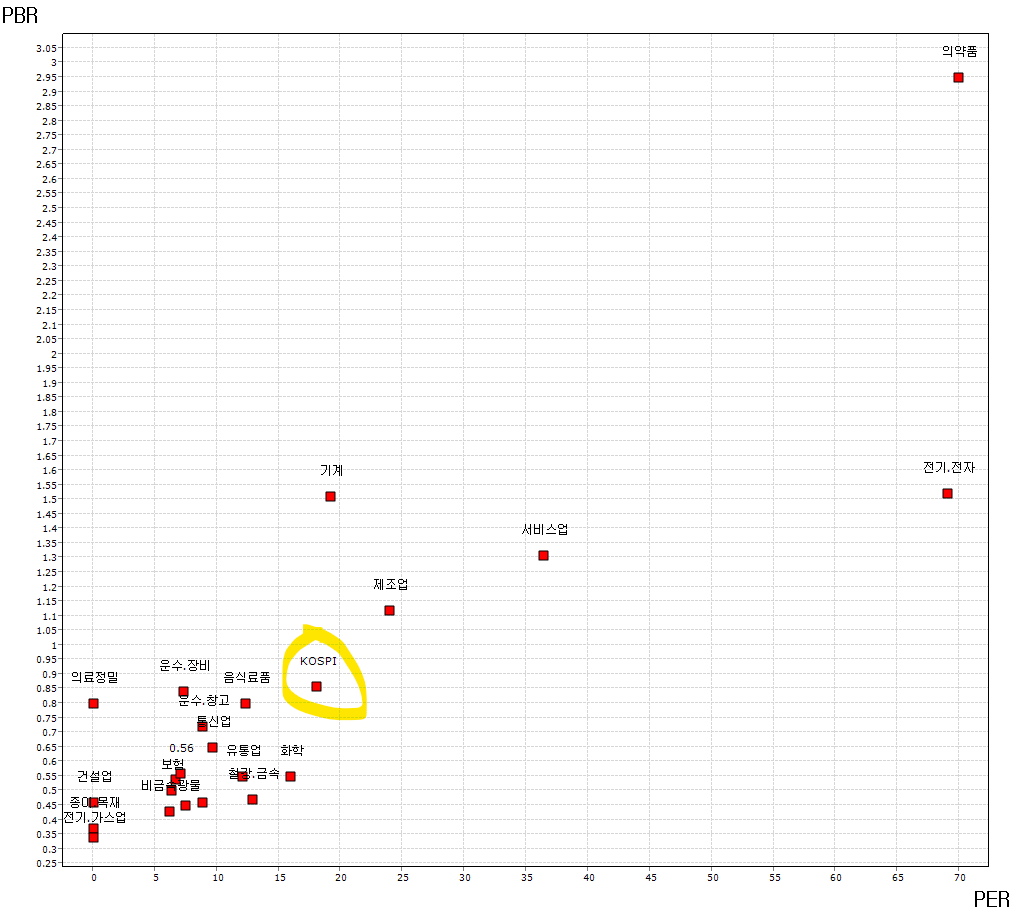

코스피 PBR은 0.85 수준까지 내려 앉았습니다. 역사적으로 이 정도까지 낮은 밸류에이션은 극한의 위기상황을 제외하면 거의 없었습니다. 오늘 미래에셋 퀀트팀의 코멘트...

2000년 이후 KOSPI가 0.86배를 하회했던 시기는 많지 않습니다.

1) 2001년 IT 버블 붕괴(최저 0.66배)

2) 2003년 카드채 사태(0.69배)

3) 2008년 글로벌 금융위기(0.81배)

4) 2020년 코로나19 (0.59배)

5) 2022년 하반기(0.83배)

6) 2023년 하반기(0.83배)

극단적인 위기 국면이 아니라면 ...

고견감사합니다 국장은 안들고 있지만 낙폭이 과도하다고는 느껴지는 장이었습니다

또 모르죠 ㅎㅎ 당장 내일 또 하락할 수도 있으니까요.

힘든 정말 힘든 하루였습니다. 소중한 글 감사히 잘 읽었습니다. 감사합니다.

감사합니다.

항상 생각하지 못한 아이디어를 공유해주신 것 감사드립니다. 이 아이디어에 상당부분 동의합니다. 다만 말씀하신 해석이 단기적 반등을 보기엔 중기적 원인에 대한 접근이니... 중기적으로 반등할 것을 기대하는 건 어떨까요? 단기적인 원인은 해소되지 않았으니 단기적으로는 리스크 관리를 좀 더 하고 말이죠... ^^(뇌피셜입니당~~)

제가 생각하는 중기적인 반등이 나오려면 펀더멘털이 개선되어야 하고, 이는 최소한 일평균 수출이 강한 증가세를 보여주어야 한다고 생각합니다. 수급은 단기 추세만을 판단할 때 쓰기에 사실 중기 추세에 대해서는 별 효용이 없는 것으로 보고... 기술적으로는 어쩌면 중기적인 반등도 있을 수 있을 것으로 봅니다. 코스피 월봉차트는 아직 무너지지 않고, 저점 추세선에서 반등이 나왔습니다. 단, 7월의 고점을 넘어서는 반등의 가능성은 현재로서는 높아 보이지 않는 것으로 판단하고 있습니다. 결국... 한국 증시 중기적인 반등은 저는 일평균 수출에 달려 있다고 생각합니다. 한국 수출의 명줄을 쥐고 있는 것은 반도체고, 반도체 수출은 AI 투자에 명줄을 잡혀있고, 결국 빅테크가 모든 역경을 이겨내고 AI 투자를 계속 늘려 갈 것이냐... 의 문제로 귀결되겠네요? 이 지점에서 중기적 상승 여부에 대한 각자의 생각이 달라질 수 있을 듯 합니다.

너무 공감되는 글이네요~ 내일 장 초반 움직임을 보고 펀더멘털적으로 문제없는 주식들을 줍줍해볼 생각입니다 ㅎㅎ 좋은 글 감사합니다!!

반등을 대비해야 한다고 생각은 하나, 지금은 어느 방향으로든 공격적인 포지셔닝은 자제해야 될 듯 합니다. USD/JPY에 명운이 걸려있지 않은가 싶어요.

수급 성애자로써, 오늘 코스닥 외인 모습은 참 인상깊었습니다 견조한 종목들 수급 보면 개인이 많이 팔았더라구요 내일은 +5% 정도 반등 예상해 봅니다 이후는... 모르겠..

저도 모르겠습니다 ㅎㅎ

코스피 두배 가자~!!!! 했는데 이미 반등중이네요!ㅎㅎ 늦어쓰 ㅠ.ㅠ

변동성이 너무 큽니다. 차분하게 천천히 대응하는 편이 좋지 않을까... 생각합니다.