제가 가장 경청하는 Bull은 Ed Yardeni 입니다. 이 분은 예전부터 기준금리 인하할 필요없다... 미국 경제 좋다... 는 이야기를 꾸준히 해왔습니다.

8월 21일, 잭슨홀 미팅에서 파월이 비둘기 날리기 전이죠... Barron's에 기고한 글을 펌 및 ChatGPT 번역본 공유합니다. 제 관점에서는 가장 논리적인 bull 인지라 한 번 읽어보시면 좋을 것 같습니다. 관련한 생각은 따로 글을 정리하도록 하겠습니다.

https://www.barrons.com/articles/fed-rate-cut-recession-credit-cycle-economy-a005d11b

요약

통화가 아닌 신용 위기 사이클이 경기침체 전망에 훨씬 유용함.

과거에는 고금리 환경으로 신용 위기 가능성이 높아지고, 연준이 뒤늦게 쫓아가는 상황 반복 = 장단기 금리 역전 해소

수익률 곡선 역전 현상은 경기침체 전조 현상이 아니라 신용 위기 가능성이 높아졌음을 시사.

신용 위기 발생 가능성이 낮은 상태이므로 경기침체가 지연되어 나타날 것이라는 전망은 잘못된 것.

금리 인상이 신용 위기를 발생시키지 않았다면 경제는 매우 견조하게 성장을 유지할 가능성이 높음.

신용 혹은 금융위기 발생 가능성이 낮아진 이유 중 하나는 경제가 금리에 덜 민감해졌기 때문.

고로, 연준이 굳이 기준금리를 인하할 이유가 없음.

전문

2022년과 2023년 동안 통화 긴축 정책은 경기 침체를 초래하지 않았으며, 2024년과 2025년에도 경기 침체를 일으킬 가능성이 낮다고 우리는 믿습니다. 그 이유는 우리가 '신용 위기 주기(Credit Crisis Cycle)'라고 부르는 개념에 있습니다. 이는 올해 연방준비제도(Fed)가 금리를 급하게 인하할 필요가 없다는 것을 의미하며, 이는 통화정책의 제한성을 완화하기 위해 급속한 금리 인하를 요구하는 다수 의견과는 반대되는 입장입니다.

경기 순환에 관한 통화 이론들은 신용 주기를 무시하기 때문에 불완전합니다. 이 모델들은 신용 경색을 초래하는 금융 위기를 일회성 이상 현상으로 치부하지만, 이러한 위기는 반복적으로 발생합니다. 통화...

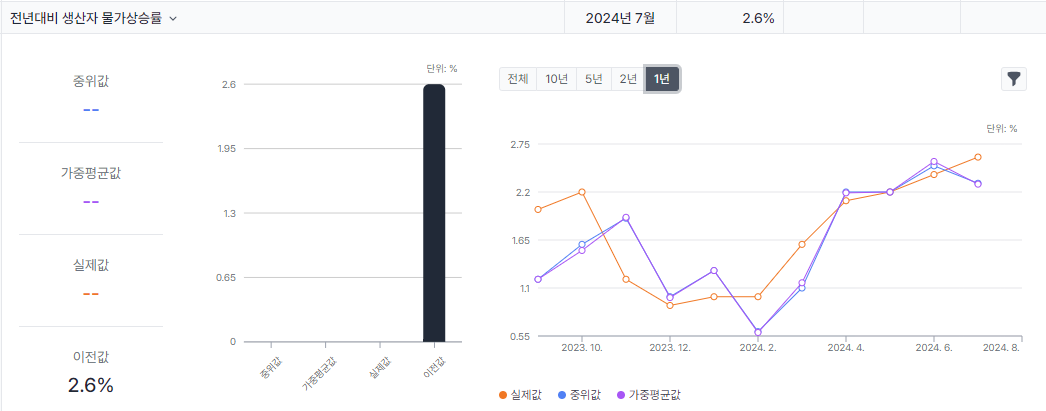

![[24년 8월 22일] 옐런 마음 지수](https://post-image.valley.town/16Qm_IlWujBShg53eYO_W.png)

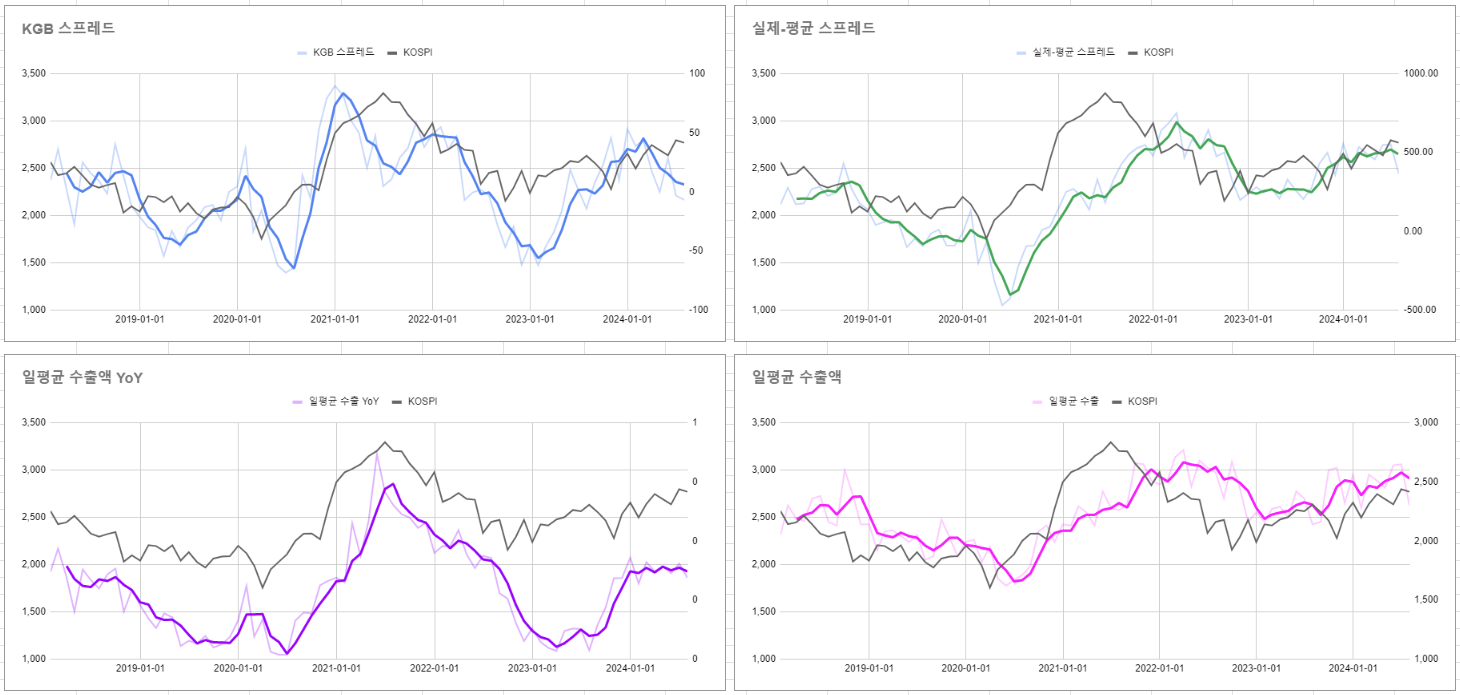

![[24년 8월 20일] 한국 수출입 동향](https://post-image.valley.town/PlpLwTYsV84dbhEzo1v5G.png)

![[24년 8월 10일] 한국 수출입 동향](https://post-image.valley.town/n0I5AHuTQ5KtTAHaVFiIx.png)