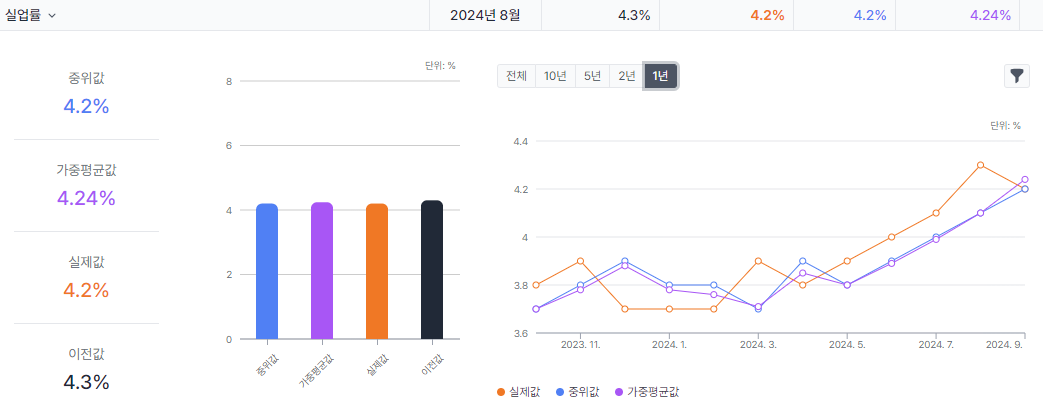

경제지표 동향

주택 & 건설

신규주택 착공 및 허가 건 수가 전월치 대비 소폭 감소, 컨센 부합 내지는 소폭 하회 수준으로 발표되었습니다. 약간은 의외죠. 9월 한 달 동안 금리가 급격히 하락하며, 모기지 금리도 강하게 하락했으니 신규주택에 대한 수요도 강하게 반응할 수도 있얼을텐데 그렇지는 않았으니까요. 아직은 경제주체들이 간을 보는 상태인가 봅니다.

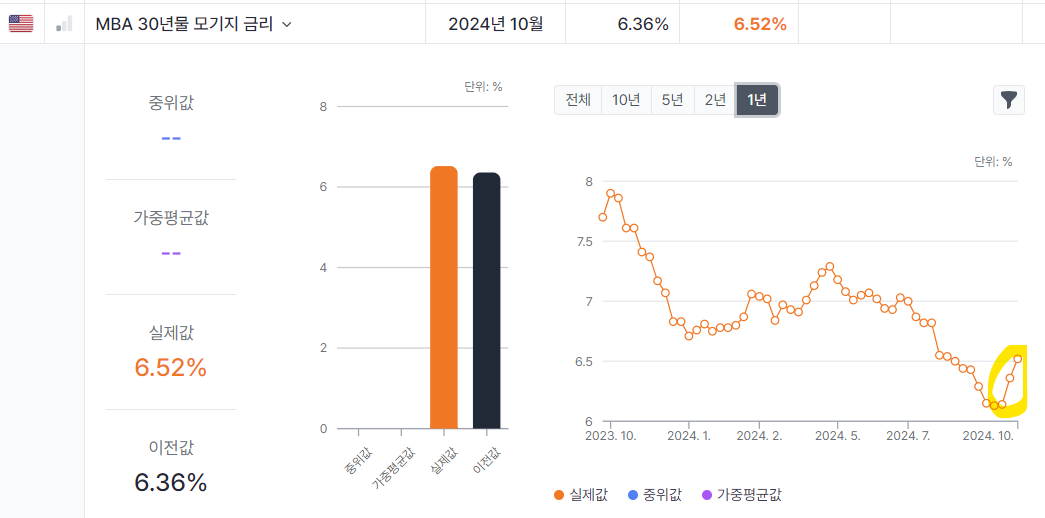

그리고, 그럴만도 했죠. 모기지 금리는 10월에 V자 반등을 보였으니까요.

8, 9월 연속으로 급락하던 모기지 금리는 10월에 들어서며 V자 반등하는 모습이 보이죠? 향후 장기금리가 안정적으로 혹은 급격하게 우하향할 것이라는 확신이 약해질만도 합니다.

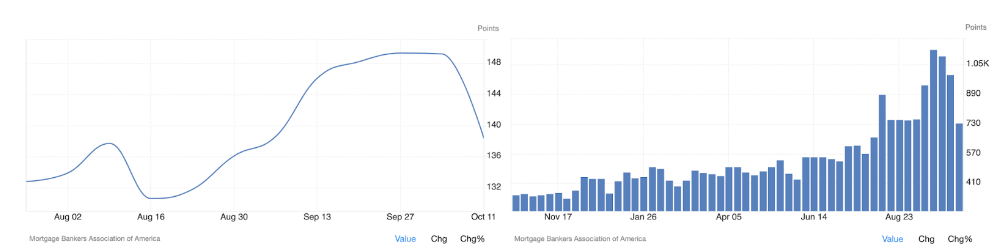

이렇다 보니 10월 들어서서 모기지 구매지수 (좌), 리파이낸싱 (재융자) 지수 (우) 모두 10월에 익은 벼모냥 크게 고개를 숙이고 있습니다. 금리의 변동성이 이렇게 크니 섣불리 움직이지 않는 편이 현명한 선택 같습니다.

그래도 전반적인 주택시장은 점차 회복세를 보이고 있지 않나 싶어요. 물론 NAHB 주택시장 지수 기준입니다. 보시다시피 저점을 높이면서 오르는 추세가 이어지고 있습니다. 9월과 10월 2개월 연속 예상치 평균을 상회한 것도 고무적이네요.

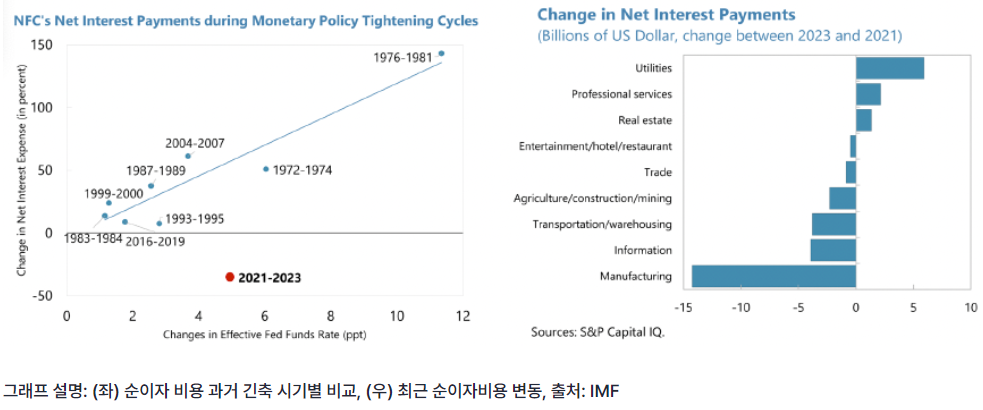

하지만, 불안요소가 있죠. 바로 기업들의 이자 비용

좌측 차트부터 봅시다. 이 차트는 비금융기업들의 역대 긴축 시기 별 순이자 지출을 보여줍니다. 점 하나가 하나의 긴축적인 통화정책 시기를 나타냅니다. X축은 기준금리의 변화율을 나타냅니다. 가장 우측 상단에 1976-1981이 있죠? 폴 볼커의 업적입니다. 점들이 우상향 추세를 이루고 있는 것이 보이죠? 무슨 의미냐... 연준의 기준금리 인상폭이 크면 클수록 기업들의 이자비용이 선형적으로 증가했다는 의미입니다. 과거의 긴축적인 통화정책이 기업의 이자비용을 높여 경기둔화를 이끌어냈음을 보여주는 거죠.

그런데... 하단의 빨간 점을 보세요. 2021-2023 구간은 연준이 기준금리를 역대급으로 빠르고 강하게 끌어올렸음에도 불구하고 기업들의 이자비용은 마이너스... 오히려 감소했네요? 1970년대 이래 모든 연준의 긴축 구간에서 처음 벌어진 현상입니다. 왜 이런 현상이 발생했을까요? 기업들이 연준의 기준금리 인상이 벌어지기 전에 초저금리로 대출을 많이 받아 놓았다는 의미입니다. 그러니, 연준이 기준금리를 힘차게 끌어올려도 기업들의 순이자 비용은 오히려 줄어들었습니다. 즉, 21년부...

![[24년 9월 전체] 한국 수출입 동향](https://post-image.valley.town/x16P3eZP1RDiuY47EHgkO.png)

![[24년 9월] 한국 9월 20일 중간 수출입 현황](https://post-image.valley.town/1OoiAVvybysjzLRIPrO4i.png)