샌프란시스코 연준 보고서 = 연착륙 가능성 up

물가 : 2% 목표치를 향해 순항하고 있음. 27년말 2% 도달 예상

소비 : 내구재 소비가 팬데믹 이후 -50% 감소. 통화정책은 긴축적.

고용 : 여성, 이민자 경제활동참여율 up + 생산성 향상 (AI 기여는 미미) + 실업률 good - 구인율 down = 전반적 good

결국, 물가는 안정되고 있고, 고용은 수요가 주춤하지만 일자리 수는 여전히 많으며 공급도 충분함.

급작스런 경기 충격의 가능성은 높아 보이지 않음.

굳이 나부랑이가 딴지를 걸어 보자면... 좀 과하게 긍정적인 것 같은데...

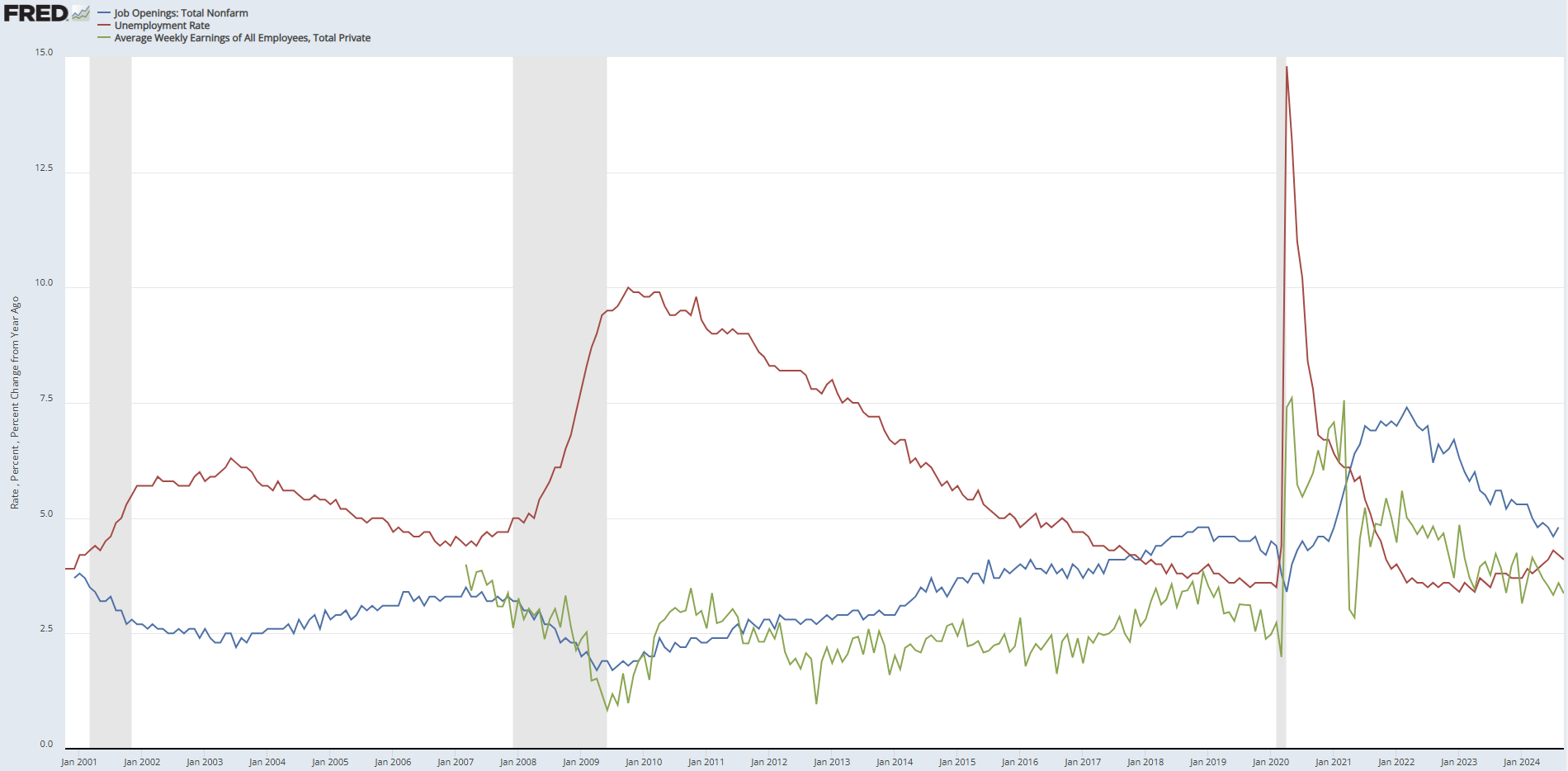

https://fred.stlouisfed.org/graph/?g=1xfUg

우선 1번... 노동의 수요가 약해지고 공급이 늘어나면 임금이 하락하고 실업이 늘어나는 것 아닌가?

파란선 구인 건 수, 빨간선 실업률, 초록선 평균 주급 YoY 상승률. 파란선은 노동에 대한 수요를 나타내는데 보시다시피 22년 3월 정점을 찍고 지속적으로 하락 중입니다. 그러면서 빨간선 실업률이 슬금슬금 고개를 들기 시작하죠. 초록선 주급 상승률도 22년 3월을 고점으로 계속해서 하락합니다. 즉, 고용인들의 채용의지가 약해지는데, 일하겠다는 사람은 늘어나니 일단 임금이 내려오고, 일하겠다는 사람은 많은데 뽑는 자리 수는 적어지니 실업률이 고개를 든다... 자연스럽죠?

최근 추이를 보면 노동에 대한 수요와 임금 상승세가 계속 하락하고 있습니다. 차트의 과거 패턴을 보면 파란선과 초록선이 동반하락하는 국면이 오래 이어지면 빨간선 실업률의 상승이라는 결과로 이어졌는데, 샌프란시스코 연은 보고서는 이번에는 다르다!!... 라고 이야기하는 것 같은데 왜 다른가... 를 잘 모르겠네요.

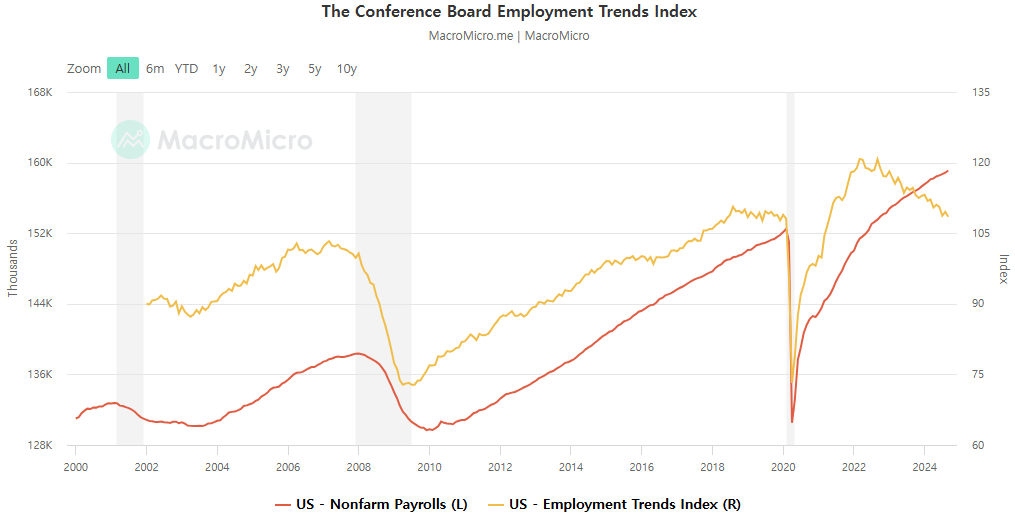

빨간선은 비농업 고용, 노란선은 컨퍼런스보드의 고용동향지수 (ETI) 입니다. ETI는 노동에 대한 수요를 나타내는 지표인데, 이 두 지표가 거의 동행하는 성격을 가지죠? 그런데 22년 4월부터 두 지표의 추세가 어긋나더니 22년말부터는 반대로 움직입니다.

차트만 놓고 보자면 팬데믹 직후 노동에 대한 수요가 엄청나게 강해졌고, 그에 걸맞추어 비농업 고용도 크게 늘었으나, 이미 노동에 대한 수요는 2년 가까이 약해지고 있음에도 고용을 줄이지는 않고 있다... 왜? 아직은 고용을 적극적으로 줄여야할만큼 현재와 미래의 업황이 나빠보이지 않으니까... 단, 노동에 대한 수요가 회복될 정도로 미래 경기에 대한 전망을 밝게 보고 있지도 않다... 현재는 고용인들이 눈치를 보고 있는 상태가 아닐까...

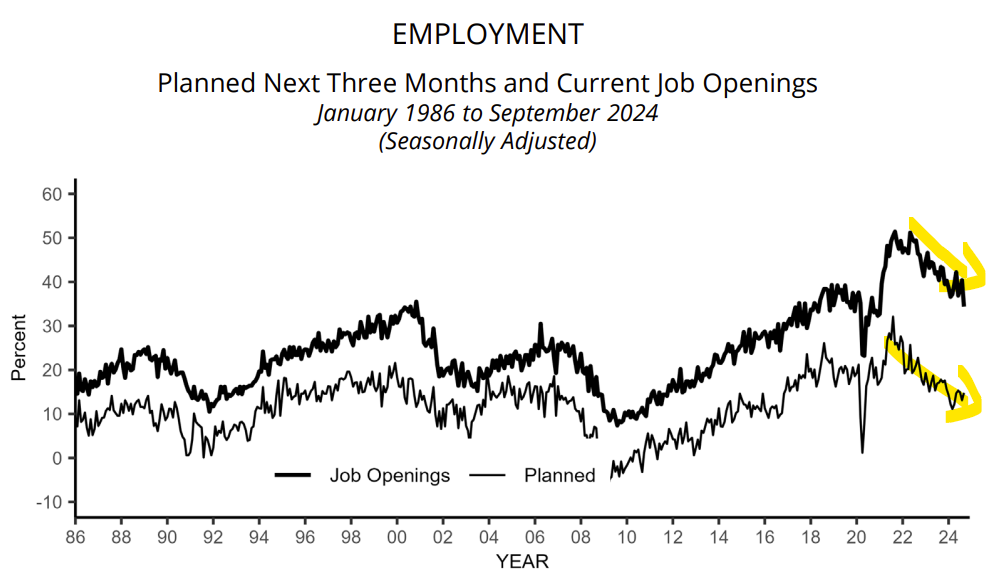

미국 전체 고용의 약 40% 이상을 차지하는 중소기업 업황 리포트인 NFIB report 9월호를 참고하면 현재의 구인건 수 (진한선), 향후 3개월 예상 구인건 수 (연한선) 모두 하락세입니다. 이는 노동에 대한 수요는 좀처럼 회복되지 못하고 계속 감소하고 있습니다. 그나마 다행스러운 점은 연한선 3개월 후 예상 구인건 수가 살짝 반등의 기운을 보이고 있다는 점이죠.

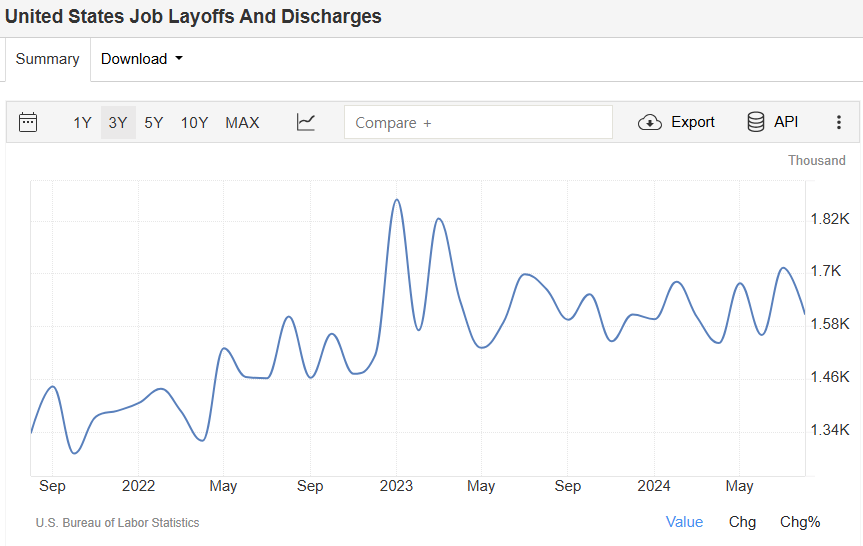

또한, 위 차트에서 보다시피 대량 해고사태도 벌어지지 않고 있습니다. 해고자 수도 거의 일정하게 유지되고 있죠.

따라서, 고용인들의 노동 수요는 현재 약한 것이 맞다... 그래도 실업률이 잘 버티고 있는 것은 고용인들이 해고를 하지 않고 있기 때문이다... 노동에 대한 수요는 약하지만 해고는 하고 있지 않다는 것은 고용인들이 눈치를 보고 있다는 것으로 해석된다... 이들이 앞으로 어느 쪽으로 의사결정할 것이냐 (= 대량해고냐 아니면 고용확대냐) ... 이건 결국 미래의 업황에 달려있다... 고 볼 수 있겠죠?

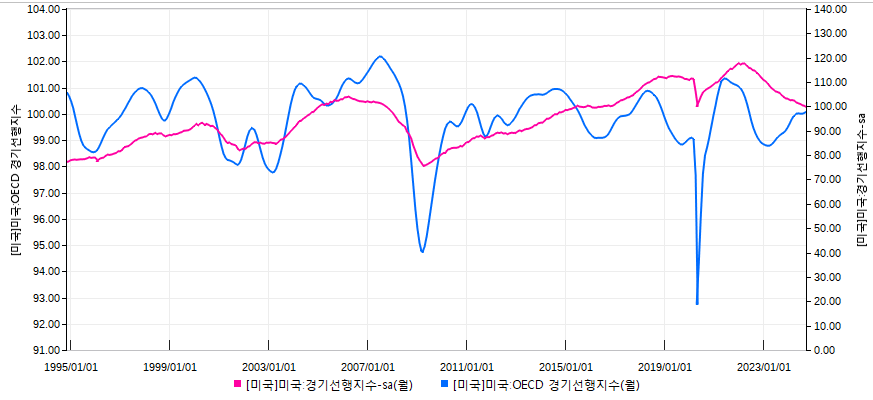

파란선 미국 OECD 경기선행지수 (CLI), 빨간선 컨퍼런스 보드 경기선행지수 (LEI) 입니다. CLI가 LEI에 비해 변동성이 크죠. 그래도 큰 흐름으로 보면 LEI가 큰 파도, CLI가 큰 파도 속의 작은 파도처럼 움직입니다. 현재 추이를 보시면 큰 파도인 LEI는 계속해서 하락하고 있고, 작은 파도 CLI는 반등 중입니다. 큰 파도가 하락을 이어가고 있으니 작은 파도의 반등이 어디까지 갈지 좀 우려스러운 상태죠.

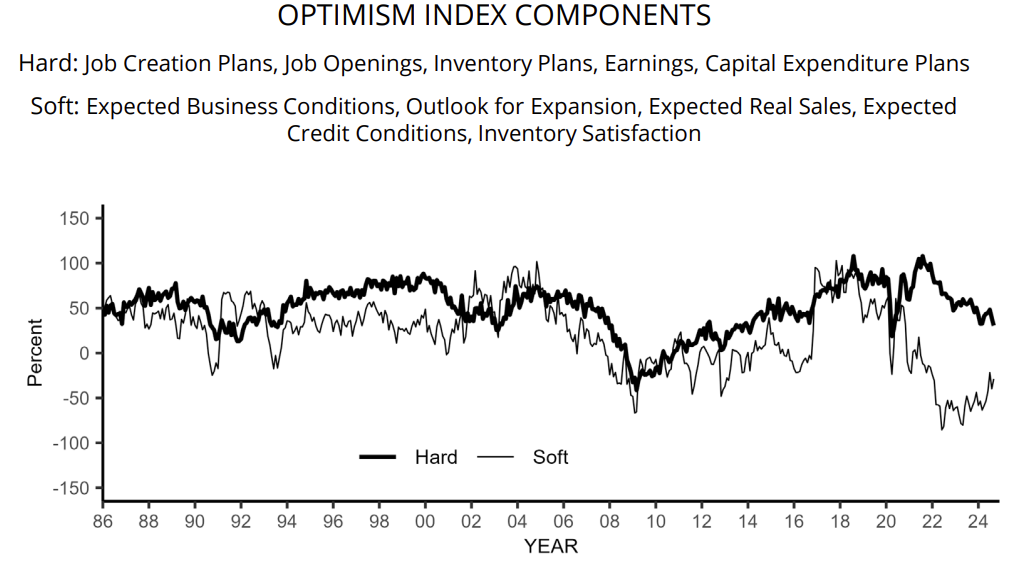

NFIB report 9월호를 보면... 중소형 기업의 긍정적 기대치가 조금은 희망적으로 변하고 있는 것은 맞습니다. 하드 데이터 기준으로는 (진한선) 여전히 기대치가 낮지만, 업주들의 기대치인 소프트 데이터 기준으로는 (연한선) 24년에 반등하고 있습니다.

경기선행지수를 종합적으로 생각해 보면, 큰 흐름에서는 좋아질까 싶지만, 단기적으로는 양호한 흐름이 이어질 수 있을 것 같다... 고 총평해 볼 수 있겠습니다.

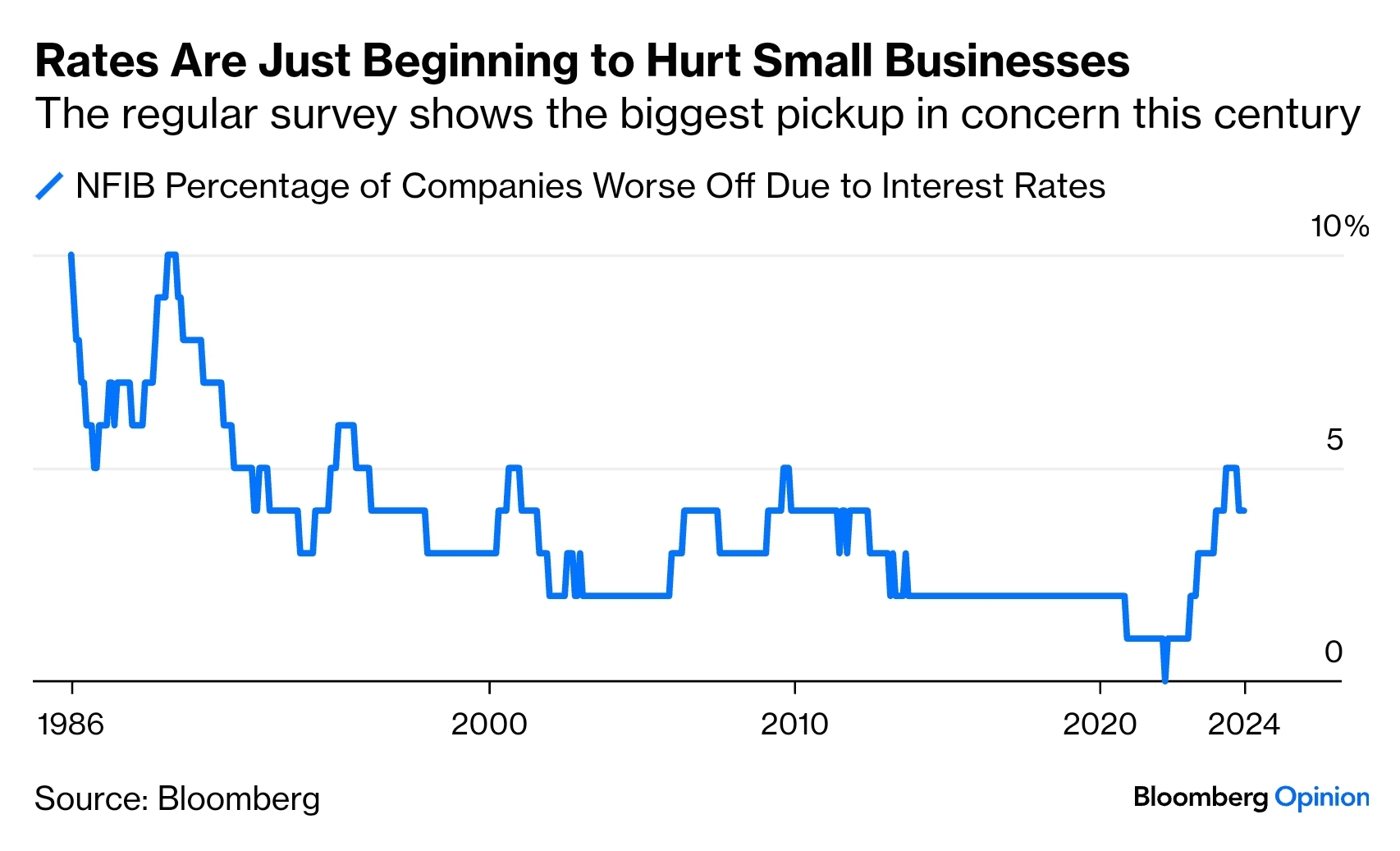

이 지점에서 매크로팀의 코멘트... 저금리 시대 대출의 만기가 돌아오고, 리파이낸싱을 통해 이자부담이 늘어나게 되는 점이 고용인들의 주저함의 원인 중 하나라고 볼 수도 있겠죠. 이 말은 업황에 대한 기대가 앞으로 늘어날 이자 부담을 뛰어넘을 정도로 좋아야 한다는 겁니다. 그래야 고용에 대한 주저함을 넘어서고, 늘어난 노동 공급을 더 많은 일자리가 받아들여 실업률이 낮아질 수 있는 환경이 조성될 수 있을 것으로 보여요.

NFIB 리포트를 보면 금리때문에 힘들 것 같다고 답변한 중소기업들의 비율이 빠르게 늘어나고 있다는 점을 감안해야겠죠? 이 허들을 넘어설 정도로 업황이 좋아야 하는 겁니다.

경기선행지수로 판단하면 기업들의 이자 부담을 뛰어넘을 정도로 미래의 경기가 좋을 것인가...에 대해서는 ...

![[24년 9월 전체] 한국 수출입 동향](https://post-image.valley.town/x16P3eZP1RDiuY47EHgkO.png)

![[24년 9월] 한국 9월 20일 중간 수출입 현황](https://post-image.valley.town/1OoiAVvybysjzLRIPrO4i.png)