10월 21일 매크로팀 코멘트 정리 (2편. 골드만삭스 리포트)

칼럼 원문

어제 1편에 이어 2편을 이어갑니다. 골드만삭스의 리포트 부분을 정리해 보죠. 사실, 블로그 포스트로 올리려고 글을 쓰고 있었는데, 딱 올려 주셨더라구요 ㅎㅎ 골드만삭스의 이번 리포트는 장안의 화제가 되고 있습니다. 매크로팀 칼럼이 잘 다루어주어서 칼럼의 내용을 따라가면서 부가적인 내용을 덧붙이는 방식으로 정리하겠습니다.

골드만삭스 연평균 수익률 추정 모델

첫 부분에 나온대로 골드만삭스 리포트의 핵심은 S&P500의 향후 10년간 연평균 수익률이 3%로 크게 꺾일 것이다... 입니다. 이 결론에 도달하기 위해 골드만삭스는 회귀분석 모델을 활용합니다. 입력 변수들을 살펴보면....

주식의 밸류에이션 (CAPE)

ValleyAI 의 설명 : Shiller P/E라고도 불리는 CAPE는 과거 10년의 평균 순이익을 사용해서 S&P500의 P/E를 측정한 지표입니다. 과거 10년의 평균 순이익 사용해서 사이클에서 오는 등락을 상쇄할 수 있다는 특징이 있습니다. 이 값이 높다면 전반적인 시장의 가치가 고평가 되었음을, 낮다면 저평가 되었음을 나타냅니다.

부연 설명 : CAPE는 주가를 상장기업들의 10년 이익 평균으로 나눈 거죠. CAPE는 마켓 타이밍을 잡기에는 부적절하지만, 장기적인 맥락에서 주가의 고평가 여부를 판단하기에는 매우 유용한 지표입니다.

ValleyAI에서는 '거시경제 분석 / 자산군 밸류에이션 / 인덱스 멀티플' 탭에서 아래와 같이 조회 가능합니다.

주식 시장 집중도 (Market Concentration)

시장의 움직임이 얼마나 많은 구성 종목들에 의해 결정되는가를 나타내는 것이 시장의 폭 (market breadth) 입니다.

시장의 폭이 좁아지는 것은 소수의 종목들이 전체 지수의 움직임을 결정하는 상태를 의미하며 이 경우 시장의 집중도는 높아집니다. 반대의 경우는 생각해 보시면 쉽게 아실 수 있겠죠.

골드만삭스에서는 시장 집중도를 가장 시총이 큰 기업의 시총이 상위 75% 기업 시총의 몇 배인가...를 지표로 삼고 있습니다.

10년물 미국채 수익률

주식의 고평가 여부를 판단하는 또 댜른 기준은 리스크 프리미엄입니다.

리스크 프리미엄이란 무위험 수익률 대비하여 주식이라는 변동성 높은 위험자산의 수익률이 얼마나 높은가... 를 나타냅니다. 리스크 프리미엄이 낮다면 주식 자산을 보유할 이유가 약해지죠. 리스크 프리미엄이 낮은데도 주가가 계속 상승한다면 주식시장은 고평가되어 있다고 볼 수 있습니다.

10년물 미국채 수익률은 무위험 수익률의 대표라고 할 수 있죠.

ROE와 미래 경기 전망

ROE (Return On Equity) 는 기업의 순이익 (Net Income) 을 주주들이 보유한 보통주의 가치로 나누어 계산합니다.

즉, 주주 입장에서는 내가 이 기업에 투자한 돈으로 이 기업이 얼마나 돈을 잘 벌고 있는지 수익성을 알 수 있습니다.

그러니, 시장 전체의 기대 수익률을 생각해 본다면 당연히 고려해야 할 변수가 되죠.

미래 경기전망은 너무 당연한 이야기니 굳이 설명할 필요가 없겠죠?

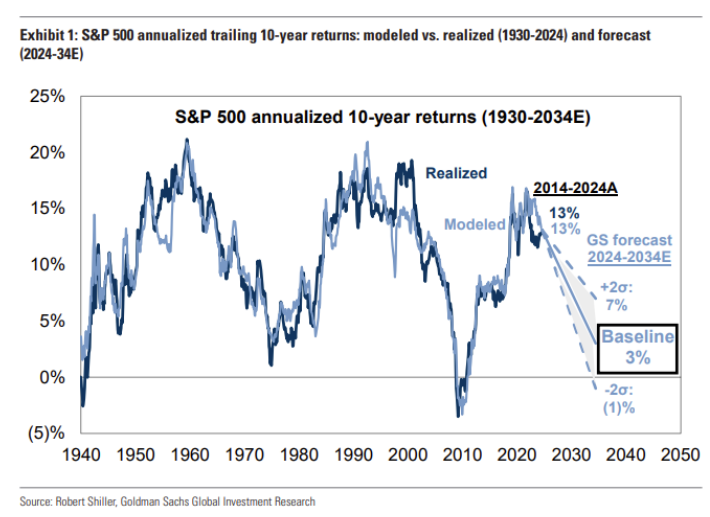

이 변수들을 입력값으로 활용해 S&P500의 향후 10년간 수익률을 모델로 예상한 결과는 아래와 같습니다.

모델의 S&P500 향후 10년 연평균 수익률 예측 결과

진한 파란선은 실제 과거 결과이고, 연한 파란선이 모델에 의한 예측치입니다. 과거 시점을 보면, 모델의 예측치와 실제 결과가 상당히 일치함을 알 수 있죠? 모델의 예측 신뢰도를 높게 볼 수 있는 지점입니다.

차트 우측을 보면 2014~2024년까지 S&P500의 연평균 수익률 13%였다고 되어있죠. 그리고, 앞서 살펴본 5가지 변수들을 활용해 모델이 예측한 2024~2034년의 연평균 수익률은 연한 파란선을 보면 베이스 3% (+2 표준편차 7%, -2 표준편차 1%) 로 나와 있습니다.

수익률 분해

2014년부터 2024년까지 연평균 13%의 수익률을 기록했는데, 어떤 요인들이 이 결과를 낳게 되었을까요? 지난 10년간 S&P500은 누적 233% 상승했습니다. 이 233%의 주가 상승이 어떤 요인에서 비롯되었는지 분석한 결과는 아래와 같습니다.

배당 54% (약 1/4)

기업이익 증가 127% (약 2/4)

밸류에이션 상승 52% (약 1/4)

매크로팀 칼럼에서는 10년간 기업 이익이 연 평균 7% 정도 성장했고, 같은 기간 밸류에이션인 P/E는 16x 에서 22x 로 증가했다고 합니다. 즉, 펀더멘털 관점에서 기업 이익도 증가했지만, 동시에 밸류에이션도 만만치 않게 높아졌다는 거죠.

< 높은 기대치가 유포리아로 이어질 때, 밸류에이션은 정점에 달한다 >

밸류에이션이 높아진다는 의미는 뭘까요? 여러가지 요인들이 밸류에이션에 영향을 미치지만, 가장 큰 요인은 시장의 향후 성장에 대한 높은 기대치입니다. 기업 A가 이번 분기까지 4분기 연속으로 이익률이 높아지는 추세에 있었다면, 앞으로도 이익률 상승세가 이어질 것이라는 기대가 형성되고, 이 기대가 기업 A 주식의 매수로 이어지고, 주가를 밀어올리면서 현재의 기업이익이라는 펀더멘털보다 주가가 앞서나가게 됩니다. 이것이 곧 높은 멀티플, 혹은 밸류에이션이라는 결과로 이어집니다.

따라서, 높은 밸류에이션이 정당화되려면 기업들의 이익 성장이 가속화되어야 합니다. 이익의 절대치가 늘었느냐 줄었느냐, 예상치를 상회했냐, 못했냐의 문제가 아니라 증가율이 높아지느냐, 줄어드느냐의 문제인 거죠. 이익 성장에 가속이 붙는 상태... 이를 이익 모멘텀이 강하다...라고 부릅니다.

Yardeni Research : S&P500 Forward Earning YoY 상승률 추이

S&P500 기업의 향후 12개월 이익 전망치 상승세는 노란 형광펜 구간을 보면 살짝 고개를 숙이고 있습니다. 즉, 이익 성장의 가속이 주춤하는 것으로 보인다는 거죠. 이는 밸류에이션 관점에서는 좋지 않은 소식입니다. 이익성장 속도가 둔화된다면 향후 성장에 대한 기대치가 낮아지고, 그에 따라 밸류에이션도 ...

![[24년 9월 6일] 옐런 마음 지수](https://post-image.valley.town/ChMOcP1GtE1PhRthtRrZI.png)