티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

먼저, 11월 BofA의 펀드매니저 서베이를 참고해 봅시다.

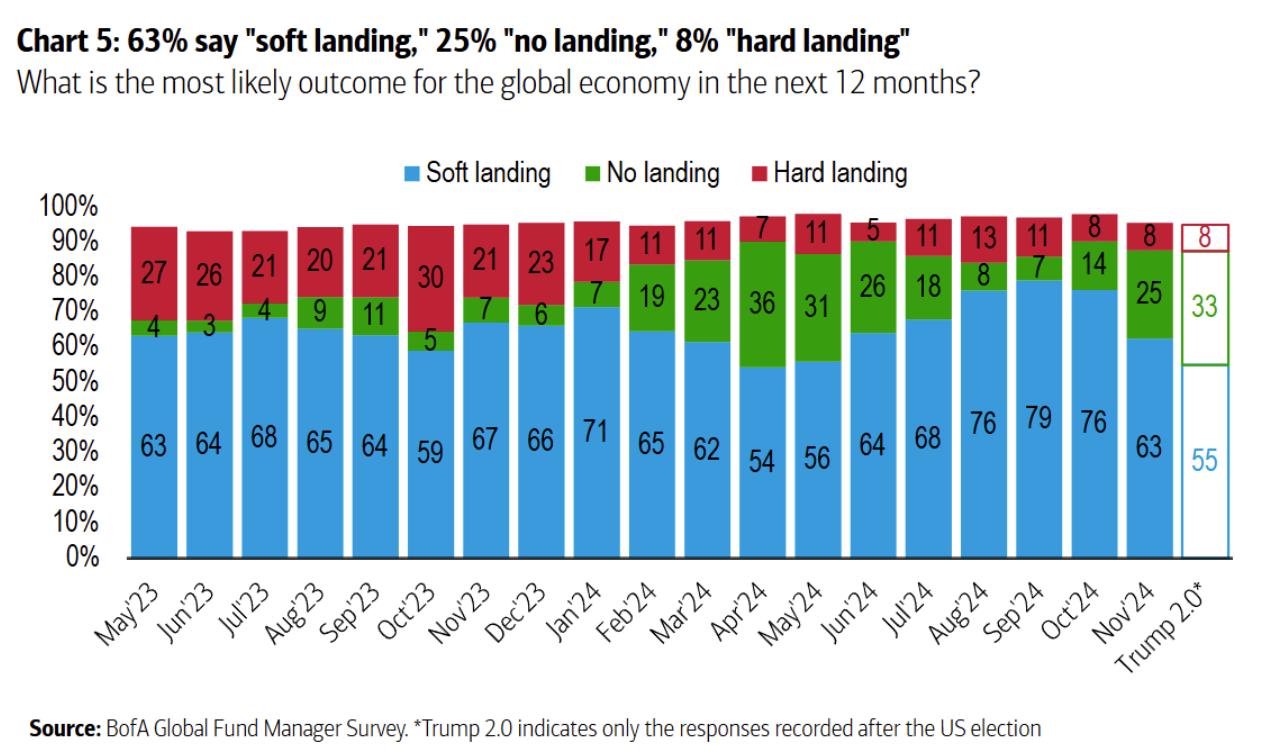

11월에 들어서며 노랜딩에 대한 기대치가 다시 크게 높아졌습니다. 트럼프 당선이 확정된 이후가 가장 우측인데 25 --> 33%로 더 늘어났죠. 미국 경기호조에 대한 기관 투자자들의 확신이 매우 강합니다.

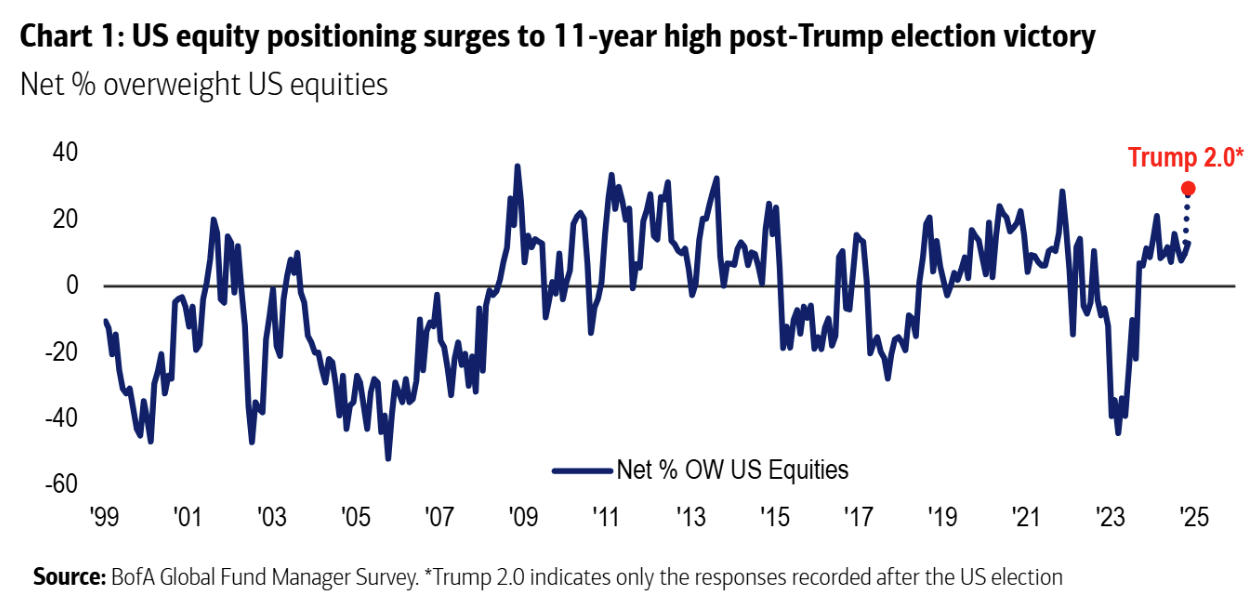

기관투자자들의 미국 주식에 대한 포지션은 이미 매우 높은 수준이었으나 트럼프 당선 확정 이후에는 훨씬 더 높아졌죠. 미국 경기 호조에 대한 자신감이 주식 노출도의 금격한 상승으로 이어졌습니다.

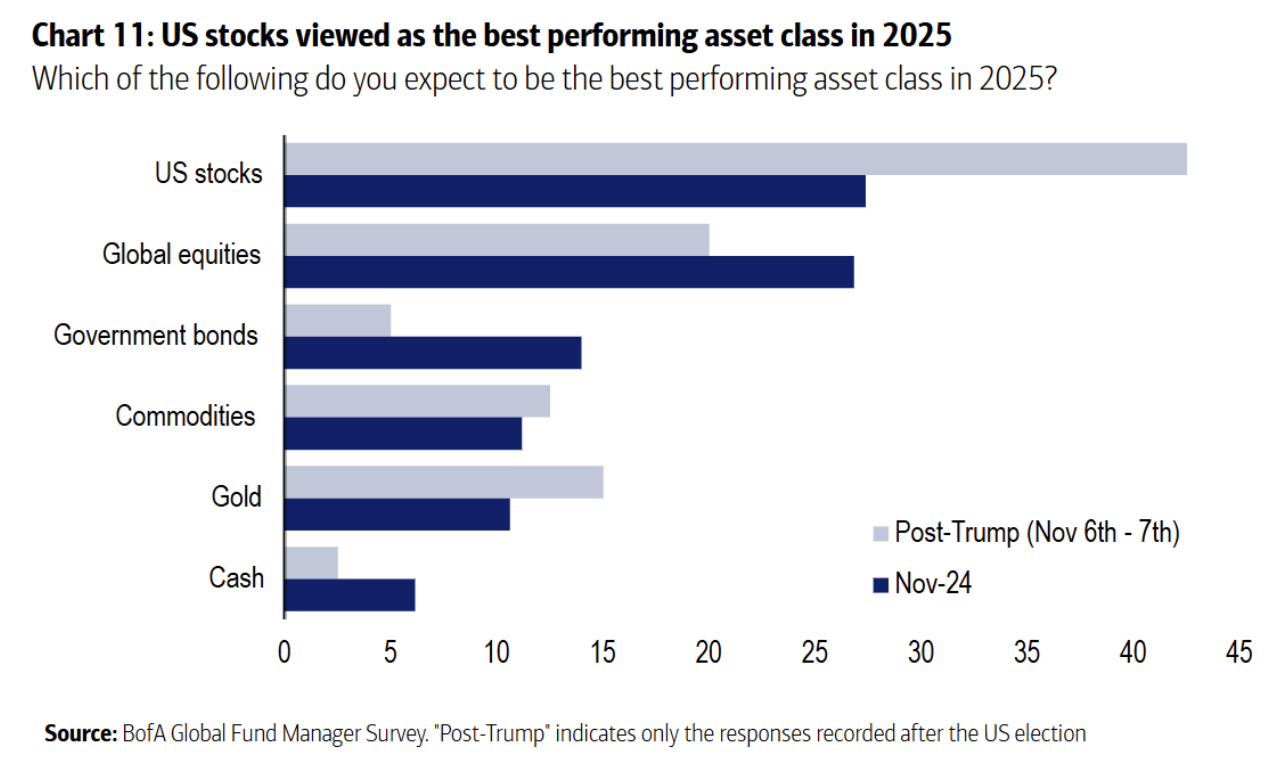

미국 주식에 대한 선호도가 트럼프 당선 확정 이후 급격히 높아졌습니다. 그러니 미국 주식 포지션이 급격히 늘어난 거겠죠. 동시에 금에 대한 기대치도 높아졌네요. 요 부분은 참 묘합니다.

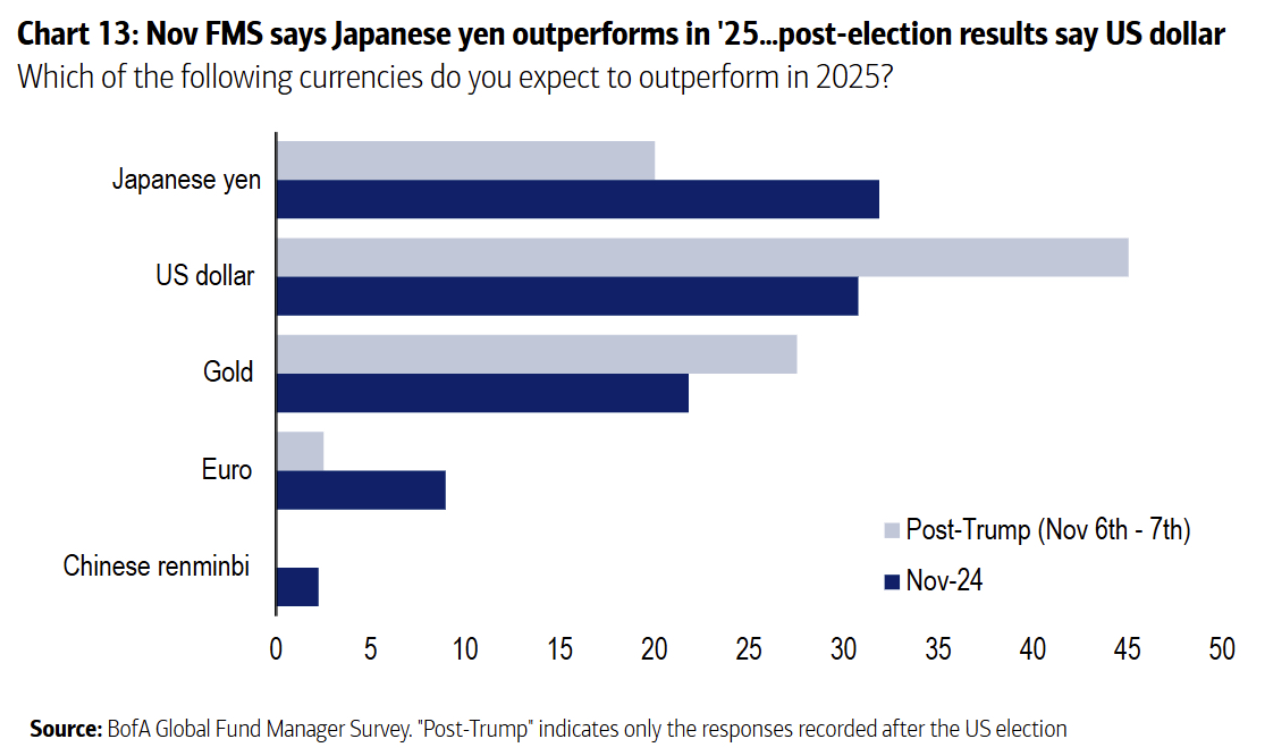

회색막대가 트럼프 당선 확정 이후인데 보시다시피 달러 강세에 대한 기대가 엄청나게 높아졌고, 그에 따라 엔, 유로 강세에 대한 기대치는 상당히 낮아졌습니다. 재밌는 부분은 금에 대한 강세 기대도 덩달아 높아졌다는 점이죠. 달러가 강해질 것이라고 생각하면서도 동시에 금 가격도 상승한다... 트럼프 당선으로 재정 적자가 악화될 것이라는 기대가 녹아있는 듯한데, 그렇다면 달러 강세에 대한 기대는 약해졌어야죠. 그런데도 둘 다 좋을 거다... 제가 보기에는 좀 모순이 있네요. 그리고, 이러한 모순이 존재하기에 제 생각에 트럼프 트레이드는 오래가기 어렵지 않나 싶습니다.

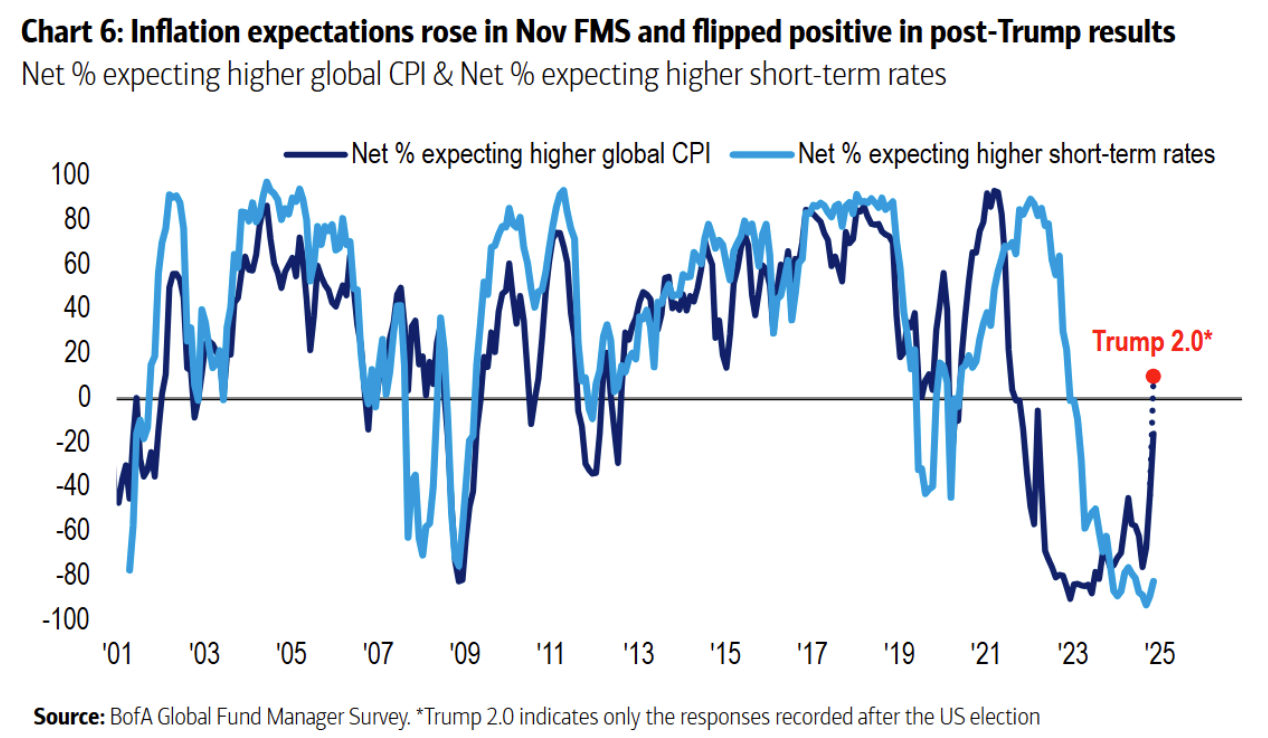

진한 파란선을 보면 향후 글로벌 CPI가 높아질 것이라는 기대가 급격히 강해지고 있음을 알 수 있습니다. 마찬가지로 트럼프 당선 확정 이후 훨씬 높아졌죠. 경기호조는 물가상승을 불러오니 일맥상통하는 이야기입니다. 또한, 왜 미국채 금리가 높은 수준을 유지하고 있는지도 알 수 있죠.

어쨌든... 시장은 슈퍼 트럼프에 대한 대비를 너무 강하게 하고 있다고 생각합니다. 전에도 언급한 적이 있지만 트럼프 최대의 무기는 예측 불확실성입니다. 어디로 튈지 모른다는 거죠. 일부러 그런 포지션을 취해 협상력을 높인다는 것이 기본 스탠스입니다. 그런데, 시장은 마치 다 안다는 ...

지표보다 가이던스에 더 영향을 많이 받는거 같습니다. 모든 자산이요,, ^^

주식시장이야 워낙에 선행성이 강하니 더욱 그렇죠.

저도 말씀하신 부분에 공감드립니다. 트럼프의 가장 큰 약점이 '불확실성'인데, 이미 시장은 트럼프를 반영하고 있다는 게 앞 뒤가 다르다고 생각합니다. 좋은 글 잘 읽었습니다^^

좀 껄쩍찌근합니다 ㅎㅎ 감사합니다.

좋은 글 감사드립니다. 시장의 움직임을 보면 마치 트럼프와 머스크가 미국을 단숨에 구조적으로 뜯어고쳐서 엄청난 성장을 보여줄 것이라고 기대하는 방향으로 움직이고 있다고 생각합니다. 그런데 나라를 뜯어고치고 곧바로 성장하는게 말처럼 쉬울까? 라는 의문과 함께 지금의 정책적 완성도가 그러기에는 매우 부족해보인다고도 생각합니다. 가봐야 알겠지만 의구심이 든다는 점에 공감하게 됩니다.

지금 시장은 트럼프 열렬 지지자들보다 MAGA의 현실화를 더 굳게 믿는 것처럼 보입니다.

트럼프 트레이드의 반대편에서 두드려 맞고 있는 자산들에 더 관심을 두려 합니다 ㄴ for example... 태양광?? ^0^

거기까지는 잘 ㅎㅎ 저는 당선 확률 높아진 이후 급등한 모든 자산의 반대방향 정도 생각 중입니다.

항상 저런 자료 수집은 어떻게 하시는지 대단하시네요.. 매번 감사합니다!

취미다 보니 ㅎㅎ 감사합니다.

감사합니다 👍 👍 👍

감사합니다.

장기채 금리도 다시 주저앉는 걸로 보이고, 금도 가격이 다시 오르는 걸 보니까 어느 정도는 누그러들고 있는 것 같습니다 ㅎㅎ 좋은 글 감사합니다!

그러게 말입니다. 그냥 사두고 존버하고 있습니다 ㅎㅎ

요새 밸류가 높다는 말이 많이 들리는데도 이상하게 미국 경기랑 주식시장이 꺾이지 않을것 같다는 생각이 저도 들고있었으니 정말 경계해야할때가 아닐까 생각이 드는게 저는 기본적으로 시장 낙관주의자가 아닌데 요새는 미국은 스트롱하고 터져도 다른 나라에서 터지지 않을까 이런 생각이 강하게 드는데 다시한번 경각심을 일깨워주셔서 감사합니다 자료는 진짜 어디서 저런 자료를 잘 찾아오시는지 참 신기하네요 ㅎㅎㅎ

적어도 글로벌 금융위기처럼 미국이 진앙지가 되는 위기 상황이 벌어질 가능성은 낮아 보이죠? 그런데... 계속 의문이 드는 지점은 다른 국가들에서 곡소리가 나는데, 미국에서만 파티가 벌어질 수 있을까요? S&P500 기업 이익의 절반 이상이 해외에서 나오는데 말이죠. 잘 해봐야 다른 나라에서 곡소리 나는 동안, 미국에서는 나지 않는다 정도가 아닐까... 미국 자산시장의 차별적으로 높은 밸류에이션은 이미 이런 상황을 가정하고 있는 것 아닐까요? 만약 어떤 식으로든 실물 경기에 hiccup이 터졌다... 한국이 입은 타격이 훨씬 크고, 미국은 훨씬 약했다... 그런데, 코스피 밸류에이션은 이미 최저 수준이고, S&P500 밸류에이션은 역대급 고점이다... 그러면 어느 시장의 MDD가 더 클까요? 요런 생각이 드는 요즘입니다.

늘 그랬지만, 차트들이 볼만한 것들이 참 많았습니다. 감사합니다.

감사합니다.

항상 감사합니다. 비트코인의 가격 상승이나 트럼프 트레이딩을 보고 있자니 세계가 성장과 수익을 위해 더 큰 위험과 리스크를 감수하고자 하는 경향이 강해지는 것 같네요. FOMO가 아닌 NOMO (NO Missing Out)의 시대인 것 같습니다.

한국도 그렇고 미국도 그렇고... 투기성 테마장이 이어지는 것 같아요.