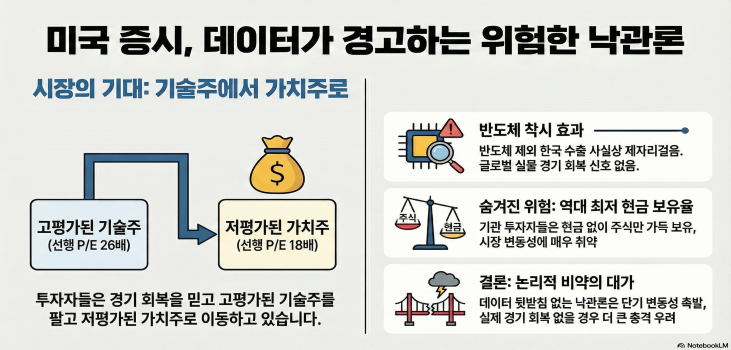

1월 1주 미국증시 상황을 점검하면서, 기관 투자자들을 중심으로 테크로부터 타 섹터로 순환매가 나타나고 있었다고 했죠. 이는 미국 실물경기 회복에 대한 긍정적 기대에 근간하고 있습니다.

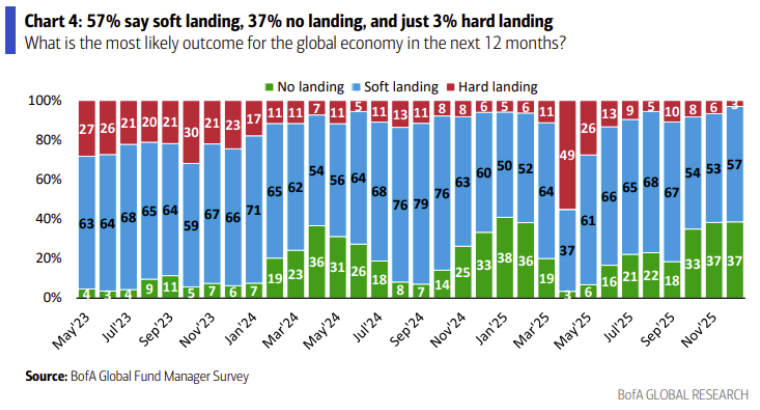

12월 뱅크 오브 아메리카의 펀드 매니저 서베이를 참고하면, 12월 기준으로 노랜딩을 전망하는 이들의 비중이 무려 37%, 소프트랜딩까지 포함하면 94%가 미국 경제에 대해 낙관하고 있습니다. 이러한 실물 경기에 대한 낙관이 경기호황에 수혜를 받으며, 저평가되어 있는 섹터로의 이동을 촉발시켰다고 볼 수 있죠.

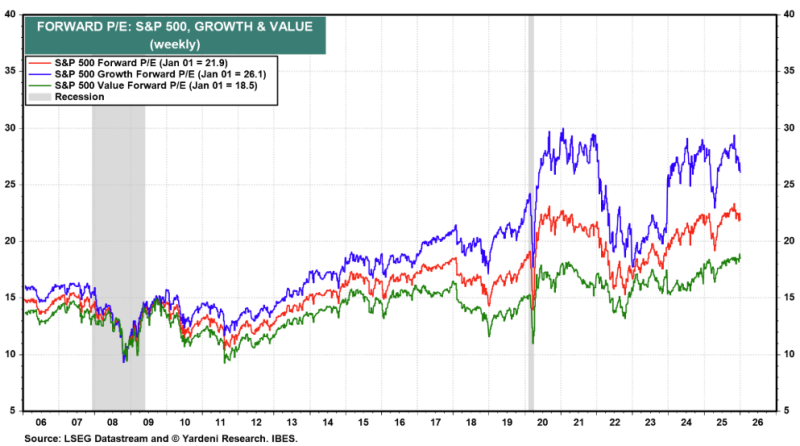

S&P500의 선행 P/E는 약 22x 입니다. 그런데, 성장주와 가치주로 나눠서 보면... 성장주 밸류에이션은 26x에 달하고, 가치주 밸류에이션은 18x에 불과해요. 가치주의 가격 부담이 훨씬 덜한 거죠.

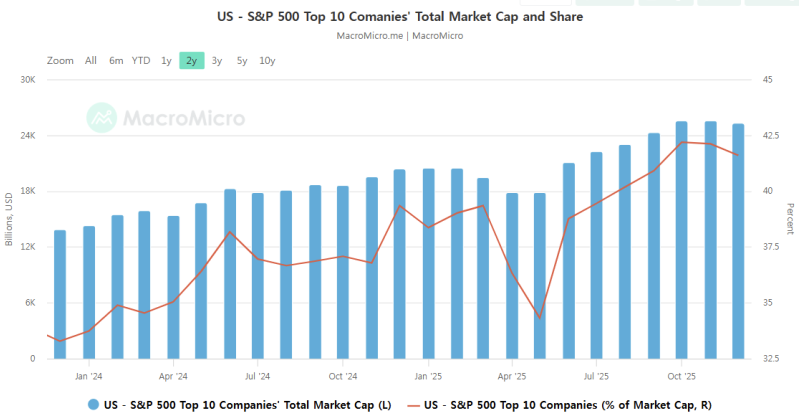

시총 top 10은 모두 테크 종목입니다. 이들의 시총이 워낙 급격하게 증가하면서 (파란 막대), 전체 시장에서 차지하는 비중도 계속해서 높아졌지만 (빨간선) 11월 이후부터는 top 10의 시총에 비해 시장 내 비중은 꽤 바르게 감소하고 있어요.

왜... 테크 좋다고 보지만, 가격적인 부담이 너무 크다는 거죠. 게다가 유동성 환경이 그다지 우호적이라고 보기도 어렵습니다. 이것저것 다 사 들고 있기가 어렵다는 거죠.

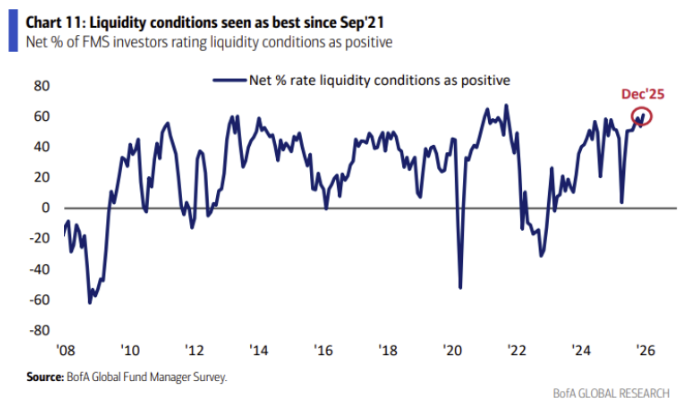

마찬가지로 12월 펀드 매니저 서베이... 25년 12월 기준으로 펀드 매니저들이 느끼는 유동성 환경은 매우 우호적입니다. 그러면 좋은 거 아냐? 아뇨. ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기

![[시리즈 연재] (뜬금시황) 코스피 매도 테스트?](https://post-image.valley.town/vadO3ooXgN2Sj12cHg3C0.png)

![[시리즈 연재] (1월 1주차) 미국증시 수급 상황 점검](https://post-image.valley.town/ggJxYYYEpqRH5iSMZpA0P.png)

![[시리즈 연재] (1월 1주차) 한국증시 수급 상황 점검](https://post-image.valley.town/baJCQnlY41CaCLLgBFIWT.png)

![[시리즈 연재] 한국시장 상황을 이해해 보자](https://post-image.valley.town/Yagi4SWkXG5myPXMVflz_.png)

![[시리즈 연재] 설마가 현실이 되다. 미국의 베네수엘라 침공.](https://scs-phinf.pstatic.net/MjAyNjAxMDRfMjkx/MDAxNzY3NDgxMTczODc2.rMwMZbcUHxIJfXgOXJj2eCmh8MwyRl34u1uX1rLBFqgg.9HLrng8rDf4bEAK4E6oZiSb4gycQUytvPBa74MBr4AMg.PNG/image.png?type=w800)