이번 달도 여지없이... 뱅크 오브 아메리카의 펀드 매니저 서베이가 나왔습니다 (이하 FMS). 들어가기에 앞서... FMS는 시장의 선행지표가 아니라 후행지표에 가깝습니다. 그러니까 현재 시장상황을 이해하는 용도로 주로 활용하는 편이 좋다고 생각해요. 참고하시기 바랍니다.

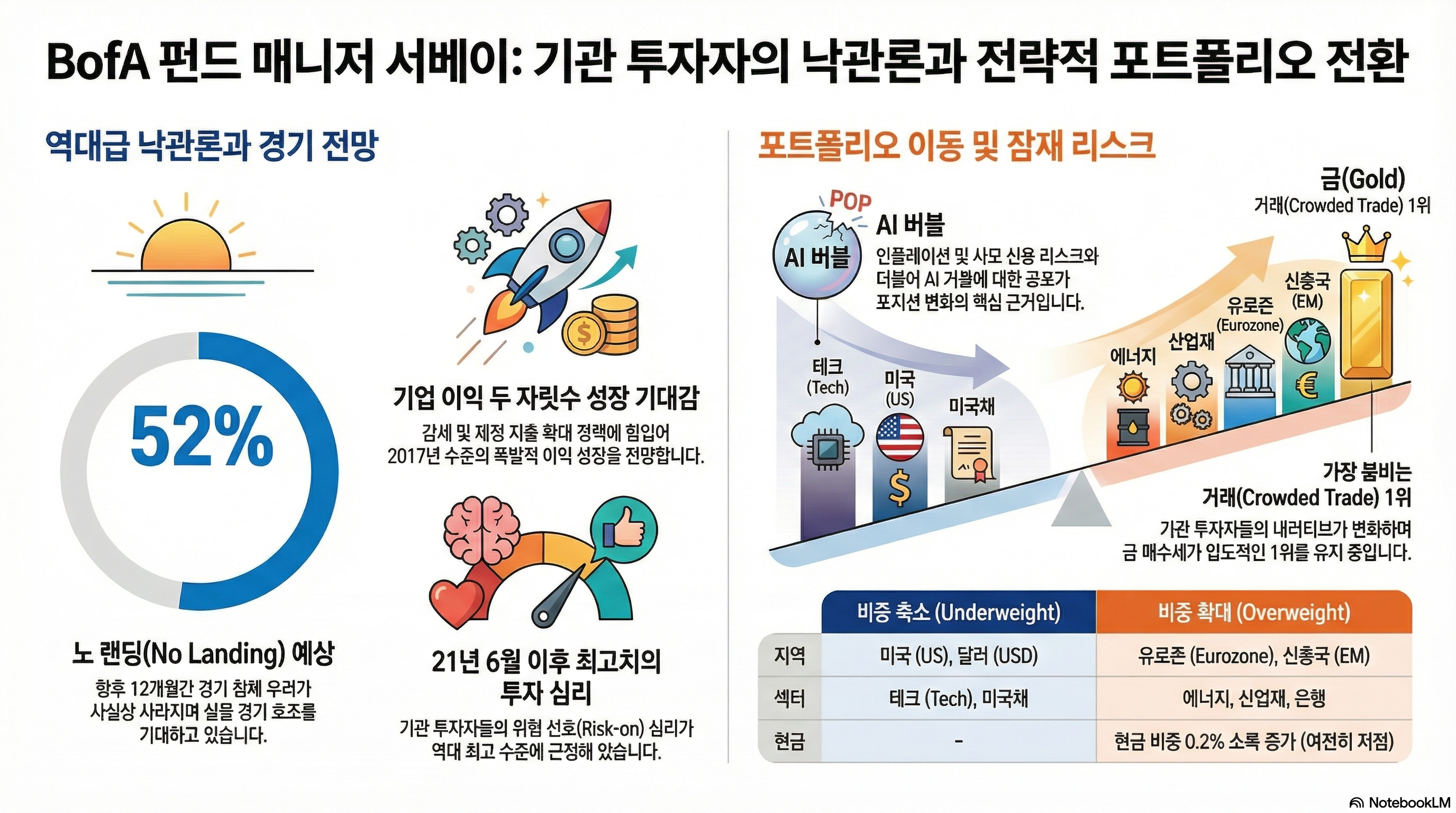

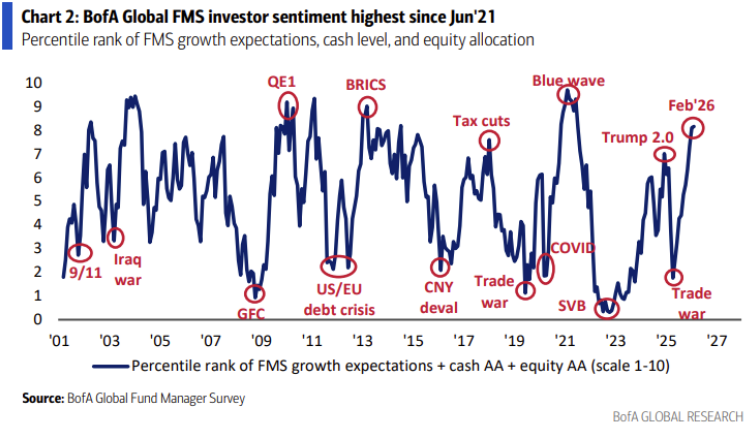

전월에 이어 기관 투자자들의 투자심리는 상승을 이어갔습니다. 21년 6월 이후 가장 높은 수준까지 올라섰죠. 단, 이전의 급등추세는 다소 약화되었습니다. 여전히 매우 긍정적이지만, 앞으로도 더 강해지기는 점점 힘들어 보입니다. 현재 개인 투자자들의 투자심리는 기관 투자자와 달리 거의 중립 수준으로 하락한 상태입니다 (AAII 투자심리 기준). 이러한 차이는 기관과 개인의 포트폴리오 구성 차이때문으로 보입니다 (개인은 테크 및 성장주 위주, 기관은 non 테크 및 가치주 위주).

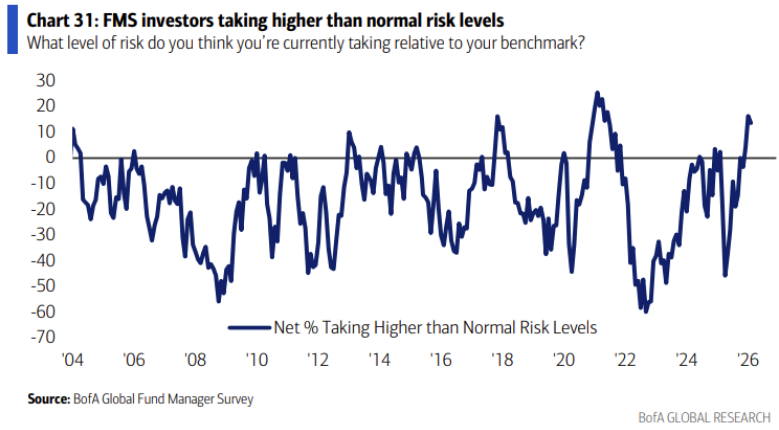

평소보다 더 많은 리스크를 감수하는 risk-on 심리는 여전히 강합니다. 지난 달에 짚었던 것처럼 역대 최고 수준에 해당합니다. 그리고, 투자심리와 마찬가지로 지난 달까지는 급격히 상승했지만, 이번 달에는 살짝 꺾였습니다. 여기서도 기관 투자자들의 심리가 긍정의 극한에서 돌아서는 듯한 모습이 나오는 거죠.

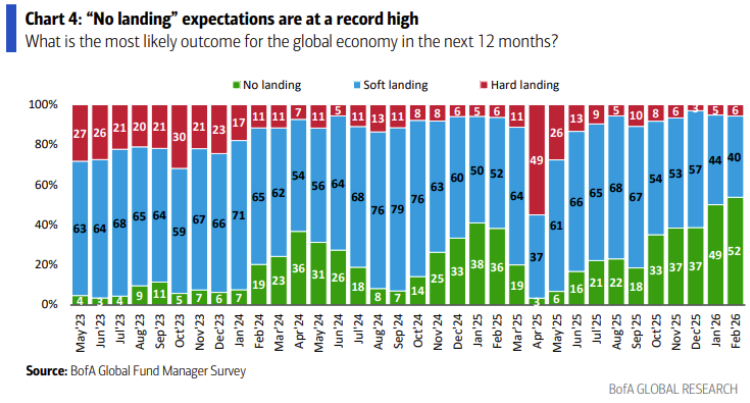

그래도 여전히 기관 투자자들의 향후 실물경기 호조에 대한 기대치는 높아지고 있습니다. 26년 2월 서베이에서 향후 12개월 동안 글로벌 실물경제가 no landing을 보일 것이라는 예상은 무려 과반을 넘은 52%를 기록했습니다. 사실상 경기침체에 대한 우려는 사라진 상태로 보이네요.

실물경기가 호조를 예상한다면 기업이익도 오르고, 시중 금리도 오르고, 물가도 오르겠죠? 기관 투자자들도 그렇게 예상하고 있습니다.

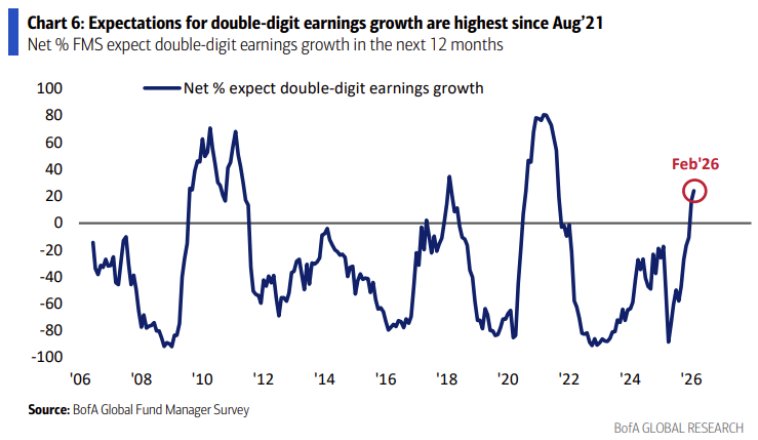

두 자리 수의 기업이익 성장률을 예상하는 기관 투자자들의 비중이 매우 높은 상태죠. 이렇게까지 높았던 적은 양적완화 이후 (2008년, 2020년), 그리고 트럼프 1기 행정부 시절 미중 무역갈등 발생 전 (2017년) 정도가 있었습니다.

양적완화 직후는 뭐 당연하다면 당연하고, 트럼프 1기 때는 왜 그랬을까... 당시에도 트럼프는 대대적인 감세를 시행했죠 (TCJA : Tax Cut & Jobs Act). 감세에 의한 기업이익 증가 기대치가 2017년까지 극에 달했고, 미중 무역갈등으로 급락했죠.

지금도 ...

![[시리즈 연재] 대폭 하향 조정된 비농업 신규 고용](https://post-image.valley.town/4_h2GA742mjFBP7-ZFveL.png)

![[시리즈 연재] (2월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/2jibLBE6EhrsEa_D6oDrY.png)

![[시리즈 연재] (2월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/BB106jvzfDfi_ZBHx-Mf6.png)

![[시리즈 연재] 높아지는 연체율, 흔들리는 고용](https://post-image.valley.town/urLXLwmDvPp8bBcIV3Ct5.png)

![[시리즈 연재] 머니마켓 개념과 지난 주 해설](https://post-image.valley.town/Up9IJfDVzdf3_K426NXsi.png)