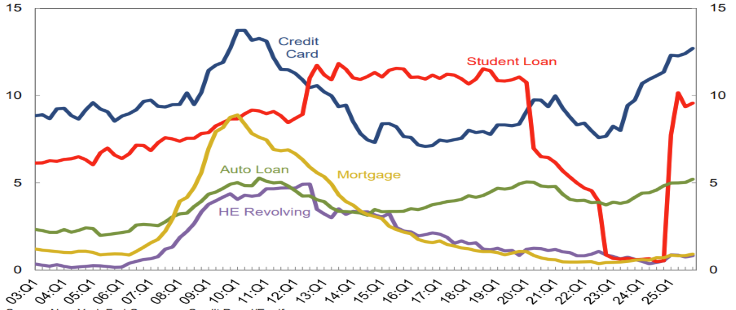

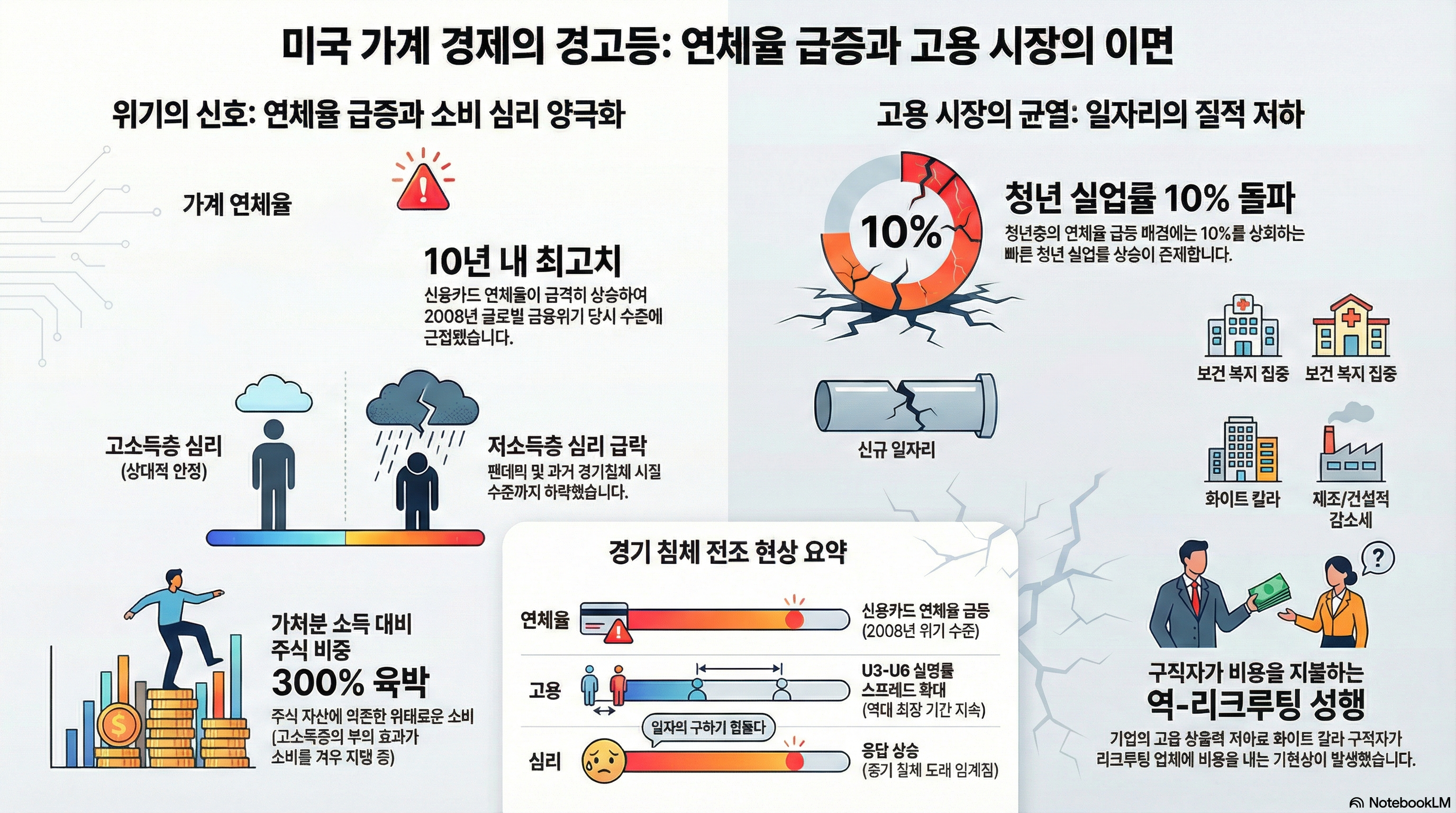

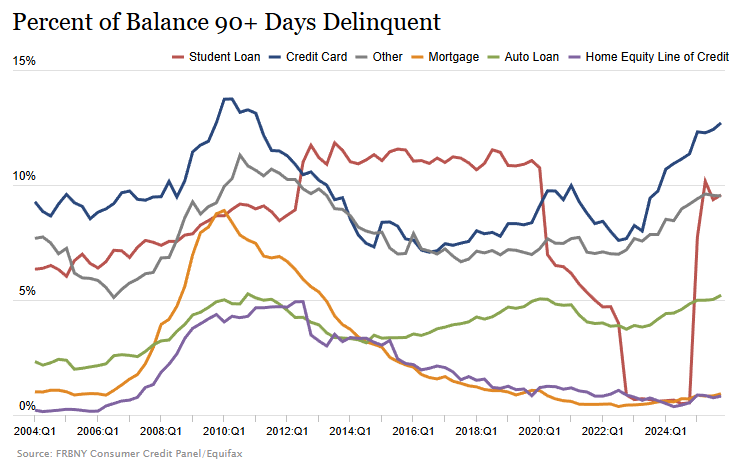

뉴욕 연준의 2025년 4분기 가계 신용 보고서가 발간되었습니다. 그리고, 그 내용은 상당히 좋지 않아요. 블룸버그 기사 제목대로 미국 소비자들의 연체율은 10년 내 최고치까지 상승했습니다.

90일 이상 연체율은 이미 23년 하반기부터 상승하기 시작했고, 모든 종류의 대출 연체율은 꾸준히 상승하고 있습니다. 특히, 신용카드 연체율은 2008년 글로벌 금융위기에 육박하는 수준까지 높아졌죠.

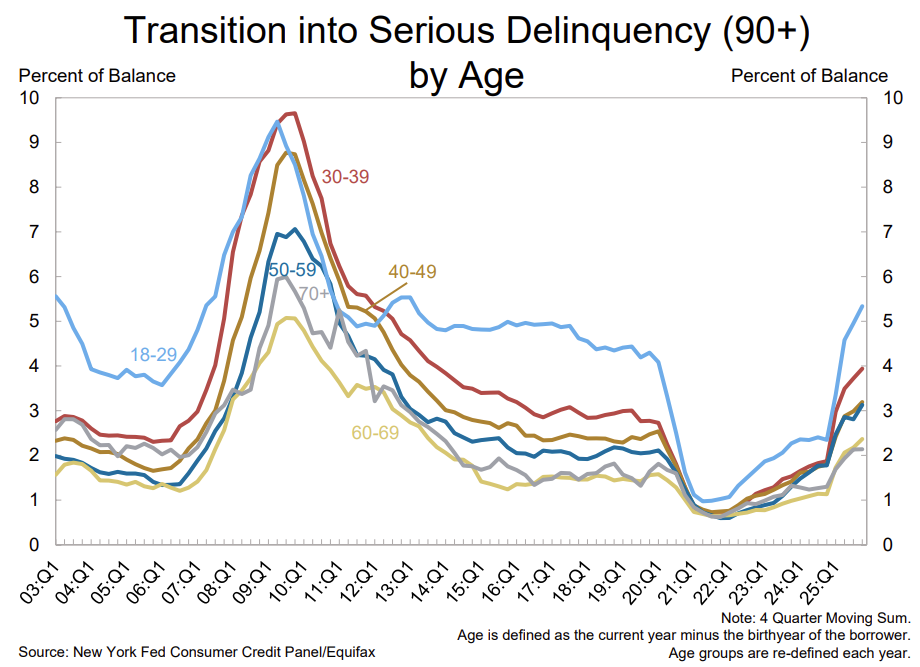

연체율을 연령대 별로 구분해 보면 보유자산과 소득이 적은 저연령층일수록 연체율이 급격히 높아지고 있습니다. 과거 추이를 보면 연체율이 높아질 때 항상 같은 패턴이 나타났음을 알 수 있죠. 또한, 지금의 연체율 상승세는 2008년에 비견될만큼 빠르게 치솟고 있습니다.

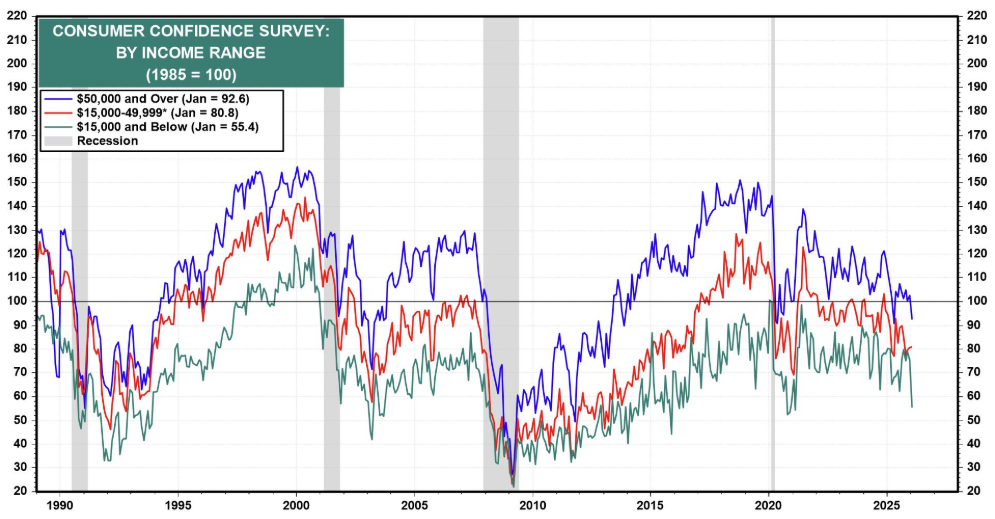

소득이 낮을수록 소비자 심리도 약하죠. 전반적으로 모든 계층에서 소비자 심리는 계속해서 하락하고 있지만, 유독 저소득층 (초록선) 의 소비자 신뢰지수는 급격히 하락하여, 현재 팬데믹 수준까지 하락한 상태입니다. 고소득층 (파란선) 의 심리는 어느 정도 버티고 있지만, 저소득층의 경우 과거 경기침체 시절과 유사할 정도의 흐름이죠.

왜 그럴까... 여러가지 원인이 있겠지만, 근본적으로 사회의 부가 기업에 지나치게 몰리고, 가계로 돌아가는 비중이 적기 때문입니다.

미국의 기업 이익은 꾸준한 상승세를 유지하고 있고, 반대로 임금은 꾸준히 하락세를 유지하고 있습니다. 미국의 부가 가계가 아닌 기업으로 더욱 많이 쏠려가고 있다는 거죠.

팬데믹 이후 완화적인 정책은 기업들의 우호적인 자금조달 환경을 마련해 주었고,

가계는 줄어드는 실질임금으로는 소비를 유지하지 못해 신용 소비를 이어갔고,

가계의 신용소비 덕에 기업의 매출과 이익은 증가했으며,

이제는 가계의 신용 연체율이 급격하게 높아지고 있는 상황인 겁니다.

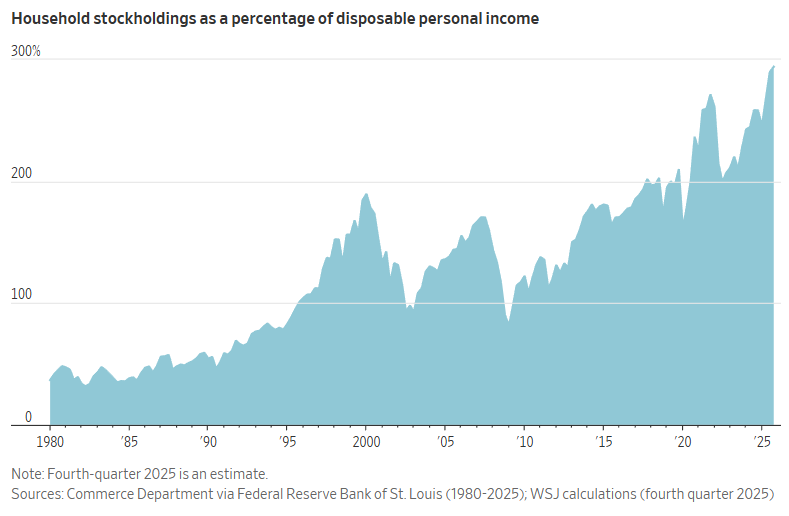

여기에 또 하나의 요인이 있죠? 가계의 주식 보유 비중입니다. 고소득층이 압도적으로 많은 비중을 차지하고 있기는 하지만, 가계 주식 보유액의 가처본 소득 대비 비중은 300%에 육박하는 역대 최고 수준에 도달했습니다. 주식 가격 상승은 고소득층의 소비 심리를 지탱해 주었습니다.

미국 증시의 하락은 단순히 자산 시장의 하락이 아닌 미국 민간소비의 ...

![[시리즈 연재] 머니마켓 개념과 지난 주 해설](https://post-image.valley.town/Up9IJfDVzdf3_K426NXsi.png)

![[시리즈 연재] (2월 1주차) 한국증시 수급 상황 점검](https://post-image.valley.town/scUFE95qHddOhKYVPSLyg.png)

![[시리즈 연재] (26년 1월) 한국 수출입 동향 분석](https://post-image.valley.town/OBiouxclhnyZ_EfwLw_fM.png)

![[시리즈 연재] 26년 1월 ISM 제조업 PMI는 좋기만 했나?](https://post-image.valley.town/yjyd2TO0jXTgpKtGLayuf.png)