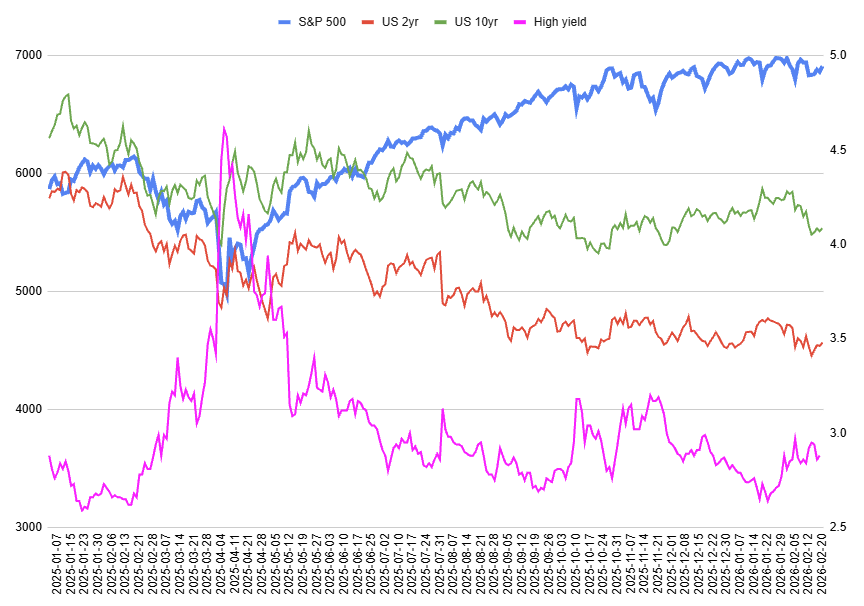

이번 주 S&P500은 1% 정도의 상승으로 마무리되었죠. 이렇다 할 변화는 크게 없었지만 10년물 국채 금리가 장중 4%를 깨고 내려오는 등 한 레벨 낮아졌습니다. 고용 지표의 대대적 하향 조정, 25년 4분기 GDP 성장률 예상치 대폭 하회 등의 영향이 있었던 것으로 보이죠.

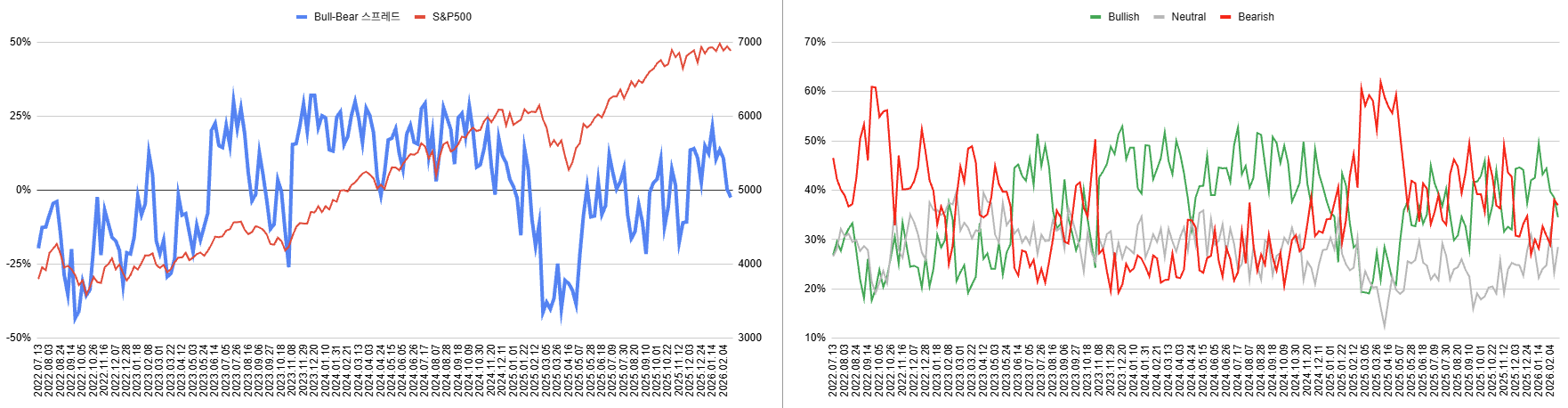

AAII 개인 투자자 심리는 이번 주에 더 부정으로 기울었습니다. Bull-Bear 스프레드가 마이너스로 떨어졌죠. Bullish 비중은 줄고, Bearish 비중은 높아졌습니다.

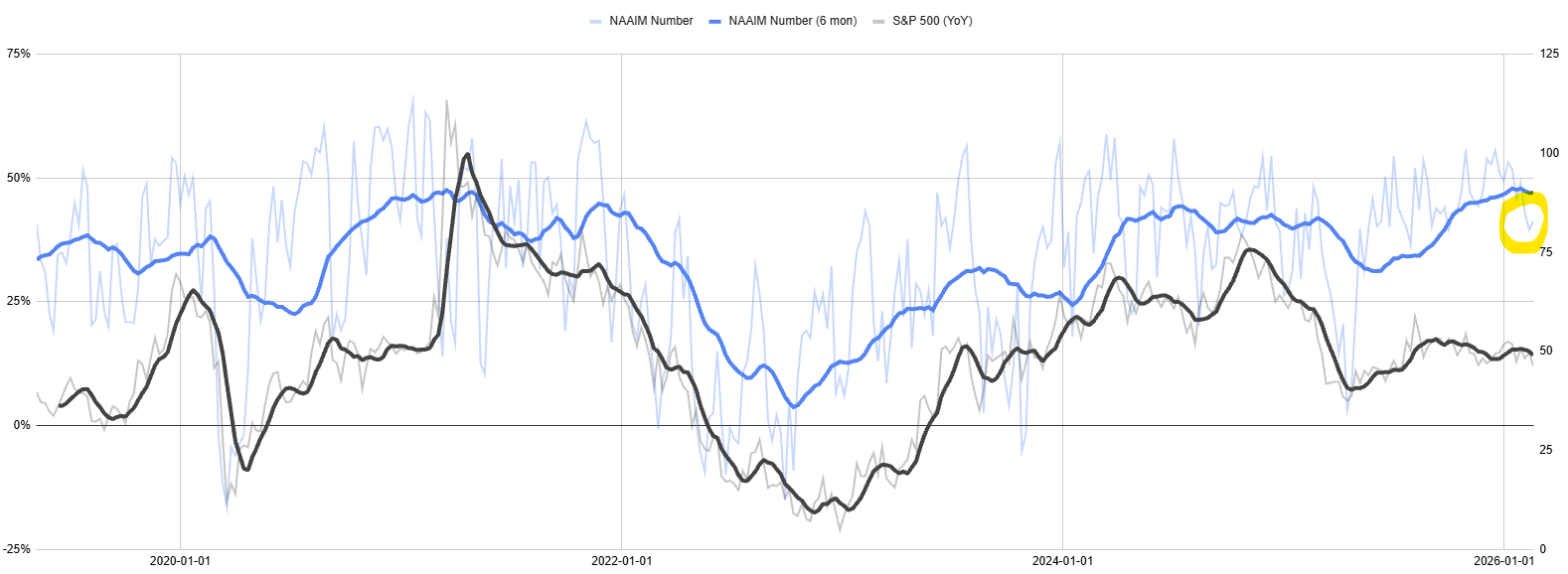

NAAIM 액티브 투자자 주식 노출도... 지난 주에 비해 소폭 높아졌지만, 거의 정체 상태라고 보아야겠습니다. 고점레벨에서 약간 비중을 줄인 수준이 유지되고 있어요.

이번 주에는 Scott Rubner의 Global Market Intelligence (GMI) 가 업데이트되어 이 내용을 살펴 보겠습니다.

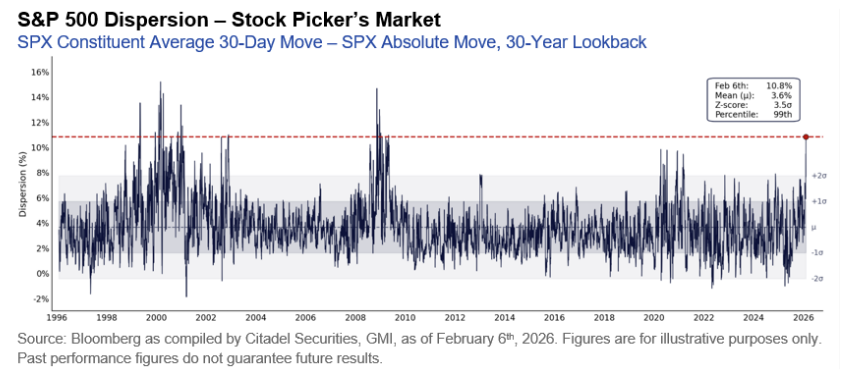

최근의 미국 증시는 지수는 정체되었지만, 종목 단위의 변동성이 큰 시장입니다. 이를 잘 보여주는 것이 확산 (dispersion) 지표인데, 차트에 설명된 것처럼 S&P500 구성종목들의 평균 가격 변동폭과 S&P500 지수의 평균 가격 변동폭의 스프레드입니다. 이 스프레드가 클수록 전체 시장보다 개별종목의 움직임이 활발했다는 의미죠.

보시다시피 2월 18일 기준, 확산지표는 역대급으로 상승했습니다. 지수는 재미없었지만, 개별종목들은 활발히 움직이는 stock picker의 시장이었다는 거죠.

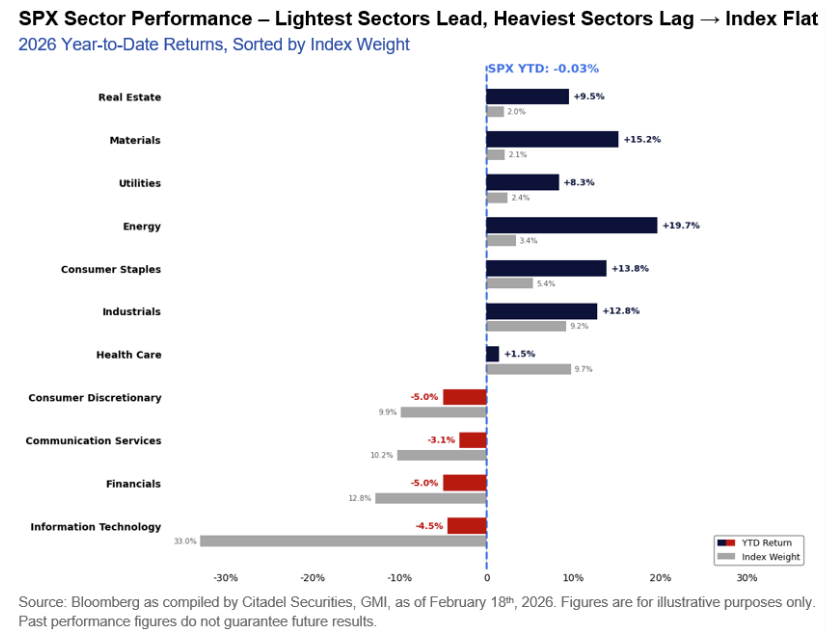

이미 수차례 언급한 것처럼 미국 증시에서는 섹터 로테이션이 작년말부터 계속 이어지고 있습니다. 2026년초부터 현재까지 (Year-to-date : YTD) 섹터 별 수익률을 보면 지수에서 가장 압도적인 비중을 차지하는 IT는 -4.5%의 수익률을 기록했습니다. 지수에서 가장 큰 비중이 마이너스 수익률을 기록한 반면, 상단의 부동산, 소재, 유틸리티, 에너지 등 지수에서 크지 않은 비중을 차지하는 많은 섹터들이 모두 크게 상승했죠.

덩치 큰 녀석들이 -3~5% 수익률을 기록하고, 다수의 작은 덩치들이 +8~19%의 높은 수익률을 기록하다 보니 둘이 서로 상충하며 전체 지수는 보합 상태가 된 거죠. 섹터 로테이션이 올해 내내 이루어지고 있었다는 사실을 아주 명확하게 보여줍니다. 동시에 어떤 종목을 들고 있었느냐에 따라 수익률의 차이가 상당히 컸다고도 생각해 볼 수 있죠.

섹터 로테이션을 적극적으로 추진한 측은 기관 투자자 (FMS 참조) 였고, 그렇기에 기관 투자자들의 투자 심리는 매우 긍정적인 상태를 유지하고 있습니다. 반면, 개인은 여전히 IT 중심의 포트폴리오를 유지하고 있으니 AAII 개인 투자자 심리는 소폭 부정까지 하락하게 되었다고 볼 수 있겠네요.

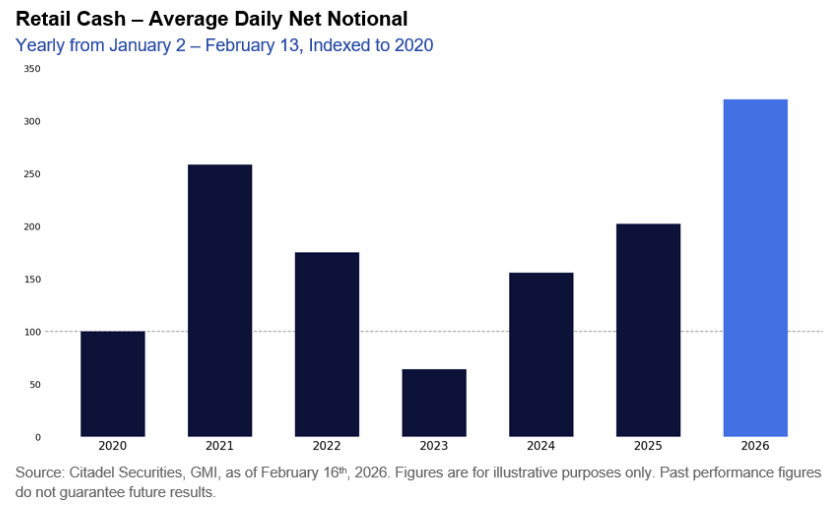

개인 투자자들은 2026년에 들어와 예년에 비해 훨씬 대규모로 주식을 적극적으로 매수하고 있습니다. 위 차트는 1월초부터 2월 중순까지 일평균 개인의 주식 순매수 규모입니다. 작년에 비해서도 개인의 ...

![[시리즈 연재] 정치는 혼돈, 시장은 확신?](https://post-image.valley.town/ZvPmRryr0y-PwRS5VXGUJ.png)

![[시리즈 연재] (26년 2월) BofA Fund Manager Survey](https://post-image.valley.town/c47Q2j9Ht0k3pjh810FSm.png)

![[시리즈 연재] 대폭 하향 조정된 비농업 신규 고용](https://post-image.valley.town/4_h2GA742mjFBP7-ZFveL.png)

![[시리즈 연재] (2월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/2jibLBE6EhrsEa_D6oDrY.png)

![[시리즈 연재] (2월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/BB106jvzfDfi_ZBHx-Mf6.png)